Toggle Dropdown

Об утверждении методики расчетов трансфертов общего характера

Приказ Министра национальной экономики Республики Казахстан от 11 декабря 2014 года № 139

Зарегистрирован в Министерстве юстиции Республики Казахстан 8 января 2015 года под № 10068

Данная редакция действовала до внесения изменений от 10.08.2016 г.

В соответствии с пунктом 9 статьи 45 Бюджетного кодекса Республики Казахстан от 4 декабря 2008 года и в целях совершенствования межбюджетных отношений ПРИКАЗЫВАЮ:

1. Утвердить прилагаемую методику расчетов трансфертов общего характера.

2. Департаменту бюджетной политики обеспечить:

1) государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан;

2) в течение десяти календарных дней после государственной регистрации настоящего приказа в Министерстве юстиции Республики Казахстан направление на официальное опубликование в средствах массовой информации и информационно-правовой системе «Әділет»;

3) размещение настоящего приказа на интернет-ресурсе Министерства национальной экономики Республики Казахстан.

3. Настоящий приказ вводится в действие со дня его первого официального опубликования.

Утверждена

приказом Министра

национальной экономики

Республики Казахстан

от 11 декабря 2014 года № 139

Методика расчетов трансфертов общего характера

1. Основные положения

1. Настоящая методика расчетов трансфертов общего характера (далее - Методика) разработана в соответствии со статьей 45 Бюджетного кодекса Республики Казахстан от 4 декабря 2008 года (далее - Бюджетный кодекс) и применяется при определении объемов трансфертов общего характера на трехлетний период и при их изменении через каждые три года.

2. Определение объемов трансфертов общего характера

2. Объемы трансфертов общего характера определяются как разница между прогнозными объемами доходов (за минусом трансфертов) и затрат соответствующего местного бюджета согласно Бюджетному кодексу и рассчитываются по следующей формуле:

ТОХi - объемы трансфертов общего характера i-й области (города республиканского значения, столицы) или района (города областного значения);

ПОДi - прогнозные объемы доходов i-й области (города республиканского значения, столицы) или района (города областного значения);

ПОЗi - прогнозные объемы затрат i-й области (города республиканского значения, столицы) или района (города областного значения).

При превышении прогнозного объема доходов над прогнозным объемом затрат местного бюджета (ТОХi > 0) устанавливаются бюджетные изъятия из местного бюджета в вышестоящий бюджет.

При превышении прогнозного объема затрат над прогнозным объемом доходов местного бюджета (ТОХi < 0) устанавливаются бюджетные субвенции в местный бюджет из вышестоящего бюджета.

3. Определение прогнозных объемов доходов местных бюджетов

3. Прогнозные объемы доходов местных бюджетов рассчитываются согласно Методике прогнозирования поступлений бюджета, утверждаемой в соответствии со статьей 65 Бюджетного кодекса.

4. Определение прогнозных объемов затрат местных бюджетов

4. Прогнозные объемы затрат местных бюджетов рассчитываются как сумма прогнозных объемов затрат по текущим бюджетным программам и по бюджетным программам развития с учетом установленных статьями 54, 55, 56 Бюджетного кодекса направлений расходов по функциональному признаку.

При этом прогнозные объемы затрат по текущим бюджетным программам, которые направлены на обеспечение деятельности администраторов бюджетных программ по выполнению функций государственного управления и обязательств государства в соответствии с законодательными актами Республики Казахстан, имеющих постоянный характер, а также на достижение цели, решение конкретных задач и мероприятий стратегических и программных документов, состоят из:

затрат на оплату труда, оплата коммунальных услуг, приобретение продуктов и лекарственных средств, выплата пособий и других затрат (далее - текущие затраты);

затрат на укрепление материально-технической базы, капитальный ремонт и других затрат (далее - затраты капитального характера).

Параграф 1. Расчет прогнозных объемов текущих затрат местных бюджетов

5. Прогнозные объемы текущих затрат местных бюджетов, рассчитанные с помощью данной Методики, используются только для определения размеров трансфертов общего характера.

6. Для расчета текущих затрат определяется прогнозный объем текущих затрат в целом по местным бюджетам.

7. При определении прогнозного объема текущих затрат местных бюджетов учитываются:

1) совокупный объем текущих затрат с учетом увеличения текущих затрат на индекс потребительских цен в планируемом периоде в соответствии с прогнозом социально-экономического развития и бюджетных параметров республики или регионов (за исключением заработной платы);

2) положения законов Республики Казахстан, предусматривающие увеличение или сокращение расходов местных бюджетов и вводимые в действие в планируемом периоде;

3) положения указов Президента Республики Казахстан и постановлений Правительства Республики Казахстан, предусматривающие увеличение или сокращение расходов местных бюджетов, в том числе совершенствование оплаты труда работников бюджетной сферы, и вводимые в действие в планируемом периоде;

4) затраты постоянного характера, ранее финансировавшиеся за счет целевых текущих трансфертов абсолютными суммами по регионам по решению Республиканской бюджетной комиссии.

8. При определении прогнозного объема текущих затрат местных бюджетов районов (городов областного значения), также учитываются:

1) положения решений областных представительных и исполнительных органов, предусматривающие увеличение или сокращение расходов районных (городов областного значения) бюджетов, и вводимых в действие в планируемом периоде;

2) затраты постоянного характера, ранее финансировавшиеся за счет целевых текущих трансфертов.

9. Из суммарного прогнозного объема текущих затрат местных бюджетов исключаются средства на выплату экологических надбавок, оказание материальной помощи и на дополнительные отпуска работникам государственных учреждений и казенных предприятий, в соответствии с законодательством Республики Казахстан, и добавляются абсолютными суммами после расчета прогнозных объемов текущих затрат по местным бюджетам областей (города республиканского значения, столицы), районов (городов областного значения).

10. За расчетную базу прогнозирования объема текущих затрат местных бюджетов принимаются объемы текущих затрат в соответствии с уточненным планом года, предшествующего планируемому периоду.

11. Расчет прогнозного объема текущих затрат бюджетов областей (города республиканского значения, столицы) или районов (городов областного значения) производится в разрезе функциональных подгрупп осуществляемых государственных функций с учетом показателей и коэффициентов, приведенных в перечне функциональных подгрупп, осуществляемых государственных функций, показателей и коэффициентов к ним, согласно приложению к настоящей Методике.

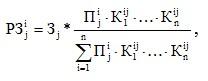

12. Расчет текущих затрат отдельной области (города республиканского значения, столицы) или района (города областного значения) по отдельной функциональной подгруппе производится по следующей формуле:

РЗj i - расчетные текущие затраты i-й области (города республиканского значения, столицы) или района (города областного значения) по j-й функциональной подгруппе;

Зj - суммарный прогнозный объем текущих затрат по местным бюджетам всех областей (города республиканского значения, столицы) или районов (городов областного значения) по j-й функциональной подгруппе;

Пj i - количество потребителей государственных услуг i-й области (города республиканского значения, столицы) или района (города областного значения) по j-й функциональной подгруппе;

Кli j ,..., Кn ij - коэффициенты, учитывающие объективные факторы, которые обусловливают отличия в стоимости предоставления государственных услуг в i-й области (городе республиканского значения, столице) или районе (городе областного значения) по j-й функциональной подгруппе от среднереспубликанского или среднеобластного уровня.

Консультации

Консультации