Toggle Dropdown

Қазақстан Республикасы

Ұлттық Банкі Басқармасының

2016 жылғы 26 желтоқсандағы

№ 309 қаулысына

1-қосымша

Редакция 19.01.2025 жылы берілген өзгерістер мен толықтырулармен

Банк конгломератының пруденциялық нормативтерінің және сақталуы міндетті өзге де нормалары мен лимиттерінің нормативтік мәндері мен оларды есептеу әдістемесі, капиталының мөлшері

1. Банк конгломератының пруденциялық нормативтерінің және сақталуы міндетті өзге де нормалары мен лимиттерінің нормативтік мәндері мен оларды есептеу әдістемесі, капиталының мөлшері (бұдан әрі – Нормативтер) «Қазақстан Республикасындағы банктер және банк қызметі туралы», «Қаржы нарығы мен қаржы ұйымдарын мемлекеттік реттеу, бақылау және қадағалау туралы» Қазақстан Республикасының заңдарына сәйкес әзірленген және банк конгломератының пруденциялық нормативтерінің және сақталуы міндетті өзге де нормалары мен лимиттерінің нормативтік мәндері мен оларды есептеу әдістемесін, капиталының мөлшерін белгілейді.

2. Банк конгломератының міндетті сақтауы үшін банк конгломератының пруденциялық нормативтерінің және сақталуы міндетті өзге де нормалары мен лимиттерінің, капиталының мөлшері құрамына мыналар кіреді:

1) жарғылық капиталдың ең аз мөлшері;

2) өз капиталы жеткіліктілігінің коэффициенті;

3) бір қарыз алушыға жасалатын тәуекелдің ең көп мөлшері.

3. Банк конгломераттарына арналған пруденциялық нормативтердi есептеу мақсатында мынадай ұғымдар пайдаланылады:

1) банк конгломератының бiр қарыз алушысы – банк конгломератының қатысушыларында оған қатысты борышкер үшін банк конгломератының қатысушылары өздеріне үшінші тұлғалардың пайдасына, сондай-ақ Қазақстан Республикасының заңнамалық актiлерiнде немесе жасасқан шарттарда көзделген негіздер бойынша міндеттеме қабылдайтын тәуекелдер болатын немесе туындауы мүмкін жеке немесе заңды тұлға;

2) банк конгломератының қатысушылары – банк холдингiнен (болған кезде) және банктен, сондай-ақ банк холдингiнiң еншiлес ұйымдарынан және (немесе) банктiң еншiлес ұйымдарынан және (немесе) капиталына банк холдингi және (немесе) оның еншiлес ұйымдары және (немесе) банк қомақты қатысатын ұйымдардан тұратын заңды тұлғалар тобы;

3) тәуекелдер – Нормативтік құқықтық актілерді мемлекеттік тіркеу тізілімінде № 15886 тіркелген, «Банктің пруденциялық нормативтерінің және сақталуы міндетті өзге де нормалары мен лимиттерінің нормативтік мәндері мен оларды есептеу әдістемелерін, капиталының мөлшерін және Ашық валюталық позицияны есептеу қағидалары мен оның лимиттерін белгілеу туралы» Қазақстан Республикасы Ұлттық Банкі Басқармасының 2017 жылғы 13 қыркүйектегі № 170 қаулысына (бұдан әрі – № 170 қаулы) сәйкес есептелген банк конгломераты қатысушыларының активтері, шартты және ықтимал міндеттемелері;

4) тұлғалар тобы – бір біріне әсер ететін белгілі бір қатынастарға байланысты жеке және заңды тұлғалар тобы;

5) уәкілетті орган - қаржы нарығы мен қаржы ұйымдарын мемлекеттік реттеуді, бақылауды және қадағалауды жүзеге асыратын мемлекеттік орган.

Банк конгломераттарына арналған пруденциялық нормативтердi есептеу мақсатында:

уәкiлеттi орган Standard & Poor's агенттiгiнiң рейтингтiк бағаларынан басқа Moody's Investors Service және Fitch агенттiктерiнiң рейтингтiк бағаларын да мойындайды;

банк конгломератының қатысушысы тұрған елдiң уәкiлеттi органы пруденциялық реттеу мақсатында пайдаланатын қаржылық және (немесе) өзге есептiлiк стандарттарына сәйкес жасалған банк конгломераты қатысушыларының шоғырландырылмаған қаржылық есептiлiгiнен мәліметтер пайдаланылады.

4. Банк конгломератының жарғылық капиталының мөлшерi төленген акциялар (жарғылық капиталға қатысу үлестерi) шегiнде алынған, сатып алынған меншiктi акцияларды (жарғылық капиталға қатысу үлестерiн) шегергендегi банк холдингі не банк холдингі жоқ, бірақ еншілес ұйымы бар банктің жарғылық капиталының мөлшерiн бiлдiредi.

5. Жаңадан құрылатын банк конгломераты үшін жарғылық капиталының ең аз мөлшері кемінде 100 (бір жүз) миллион теңгені құрайды.

6. Банк конгломератының меншікті капиталы банк холдингінің (бар болса) немесе банктің шоғырландырылған негізде есептелген бухгалтерлік балансының деректері бойынша меншікті капиталдың сомасын білдіреді.

Банк холдингі тәуелді (қауымдасқан) ұйымның кірістері мен капитал құралдарын есептегенде қатысу мөлшерінде елеулі қатысуы бар конгломерат қатысушылары да шоғырландыруға жатады.

Банк конгломератының меншікті капиталының құрамында № 170 қаулыға сәйкес капиталдың реттеушілік түзетулері шегерілген, № 170 қаулының талаптарына сәйкес келетін реттелген борыш есепке алынады.

7. Тармақ алынып тасталды (ескертуді қараңыз)

8. Тармақ алынып тасталды (ескертуді қараңыз)

9. Егер бір банк конгломератының құрамына бірнеше банк холдингтері кіретін болса, онда банк конгломератының меншікті капиталының жеткіліктілік коэффициенті банк холдингтерінің біреуі үшін ғана есептеледі (банк конгломератының жоғарғы деңгейі).

Банк конгломератының меншікті капиталының жеткіліктілік коэффициенті үтірден кейінгі бір белгісі бар санмен көрсетіледі.

Банк конгломератының меншікті капиталының жеткіліктілік коэффициенті кемінде 1,0 мөлшерінде белгіленеді.

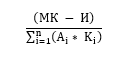

Банк конгломератының меншікті капиталы жеткіліктілігінің коэффициенті мынадай формуламен есептеледі:

МК – Нормативтердің 6-тармағына сәйкес банк холдингі (бар болса) немесе банк деңгейінде шоғырландырылған меншікті капитал;

И – Қазақстан Республикасының банктері және/немесе бейрезидент-банктері, банк холдингтері болып табылмайтын заңды тұлғалардың (шоғырландырылған пайдасы соңғы аяқталған қаржы жылы банктің шоғырландырылған пайдасының 90%-ынан және одан астам мөлшерінен тұратын) жарғылық капиталына салымдар болып табылатын инвестициялар;

К – банк конгломератына қатысушылар үшін меншікті капиталдың жеткіліктілік коэффициенті:

банк конгломератына қатысушы екінші деңгейдегі банк үшін SREP нәтижелері бойынша немесе SREP және тұрақты AQR нәтижелері бойынша қадағалау үстемеақысын ескере отырып, № 170 қаулыда белгіленген мөлшерде;

Қазақстан Республикасының бейрезидент – банк конгломератына қатысушы екінші деңгейдегі банк үшін – 8% мөлшерінде;

А – банктер (Қазақстан Республикасының бейрезидент – банктерін қоса алғанда) болып табылатын банк конгломератына қатысушылардың № 170 қаулыға сәйкес тәуекел дәрежесі бойынша сараланған активтерінің, шартты және ықтимал міндеттемелерінің сомасы.

Қауымдасқан (тәуелді) банктер болып табылатын банк конгломератына қатысушылар үшін тәуекел дәрежесі бойынша сараланған активтердің, шартты және ықтимал міндеттемелердің сомасы банк холдингінің осындай банктердің жарғылық капиталына қатысу көлемінде есепке алынады.

Қазақстан Республикасының бейрезидент - банк конгломератына қатысушының активтерін, шартты және ықтимал міндеттемелерін саралау кезінде банк конгломератына қатысушы тұратын елде орналасқан тұлғаларға қойылатын талаптар резидент тұлғаларға қойылатын талаптар ретінде салымдар тәуекелінің дәрежесі бойынша сараланады.

Активтерді, шартты және ықтимал міндеттемелерді тәуекел дәрежесі бойынша саралау мақсаттары үшін активтер, шартты және ықтимал міндеттемелер олар бойынша құрылған арнайы резервтер (провизиялар) сомасына азайтылады.

Банк конгломератына қатысушылардың тәуекел дәрежесі бойынша сараланатын активтері, шартты және ықтимал міндеттемелері сомаларының есебіне банк конгломератына қатысушылардың бір-біріне қоятын талаптары кірмейді.

10. Тармақ алынып тасталды (ескертуді қараңыз)

11. Банк конгломератының бір қарыз алушысына жасалатын тәуекелдің ең көп мөлшері мынадай формула бойынша есептеледі:

ЖМ – банк конгломератының бір қарыз алушысына жасалатын тәуекелдің ең көп мөлшері;

Т – банк конгломератының бір қарыз алушысына жасалатын тәуекел мөлшері;

МК – банк конгломератының өз капиталы.

12. Бір қарыз алушыға тәуекелдің мөлшері № 170 қаулымен белгіленген талаптарға ұқсас есептеледі.

Бір қарыз алушыға жасалатын тәуекел мөлшеріне банк конгломераты қатысушыларының бір-біріне қоятын талаптары кірмейді.

13. Бір қарыз алушыға жасалатын тәуекелдің ең көп мөлшері:

1) басқа да қарыз алушылар үшін банк конгломератының өз капиталының 0,25-нен (оның ішінде Қазақстан Республикасының тәуелсіз рейтингінен бір тармаққа төмен емес Standard & Poor's агенттігінің рейтингі немесе Moody's Investors Service және Fitch агенттіктерінің осыған ұқсас деңгейдегі рейтингі бар Қазақстан Республикасының резиденттеріне және Standard & Poor's агенттігінің «А»-дан төмен емес рейтингі немесе Moody's Investors Service және Fitch агенттіктерінің осыған ұқсас деңгейдегі рейтингі бар бейрезиденттерге қойылатын талаптарды қоспағанда, бланкілік қарыздар, банк конгломератында ағымдағы және содан кейінгі 2 (екі) ай ішінде қарыз алушыға талаптары туындауы мүмкін болатын үшінші тұлғалардың пайдасына қарыз алушы алдындағы не қарыз алушы үшін қамтамасыз етілмеген шартты міндеттемелер бойынша, сондай-ақ оффшорлық аймақтарда тіркелген немесе олардың азаматтары болып табылатын Қазақстан Республикасы бейрезиденттерінің міндеттемелері бойынша банк конгломератының өз капиталының 0,10-нан артық емес);

банк конгломераты қатысушысының лауазымды тұлғасы немесе басшы қызметкері, сондай-ақ олардың жақын туыстары;

банк конгломераты қатысушысының ірі қатысушысы, сондай-ақ ірі қатысушы - жеке тұлғаның жақын туысы немесе ірі қатысушы - заңды тұлғаның бірінші басшысының жақын туысы;

осы тармақтың 2) тармақшасының екінші және үшінші абзацтарында көрсетілген тұлғалар тікелей немесе жанама (заңды тұлғалардың жарғылық капиталына қатысу арқылы) бақылайтын заңды тұлға не онда дауыс беруші акциялардың (қатысу үлестерінің) 25 (жиырма бес) және одан астам пайызына ие көрсетілген тұлғалар;

банк конгломератының қатысушылары тікелей немесе жанама (заңды тұлғалардың жарғылық капиталына қатысуы арқылы) бақылайтын заңды тұлға не банк конгломератының қатысушысы дауыс беруші акциялардың (қатысу үлестерінің) 25 (жиырма бес) немесе одан астам пайызына ие тұлға, осы тұлғаның лауазымды тұлғалары, олардың жақын туыстары болып табылатын тұлғаға банк конгломератының өз капиталының 0,10-нан аспайды.

14. Әрқайсысының мөлшері банк конгломератының өз капиталының 10 (он) пайызынан асатын бір қарыз алушыға банк конгломераты қатысушыларының тәуекелдер сомасы банк конгломератының өз капиталының мөлшерінен 8 (сегіз) еседен артық аспайды.

15. Егер банк конгломераты қатысушыларының қарыз алушыға алдыңғы есепті күнгі талаптарының жалпы көлемі Нормативтерде белгіленген шектеулер шегінде болып, бірақ кейіннен банк конгломераты өз капиталының деңгейі алдыңғы есепті күннен басталған кезең ішінде 5 (бес) пайыздан аспайтындай мөлшерде төмендеуіне байланысты не қарыз алушыға қойылатын талаптар көрсетілген теңгенің шетел валюталарына қатысты орташа алынған биржалық бағамының өсуінен қарыз алушыға банк конгломераты талаптарының алдыңғы есепті күннен басталған кезең ішінде 10 (он) пайызға өсуіне байланысты кейіннен көрсетілген шектеулерден асып кетсе, бір қарыз алушыға жасалатын тәуекелдің ең көп мөлшерінің нормативі орындалған болып саналады.

Көрсетілген жағдайларда банк холдингі немесе банк холдингі жоқ, бірақ еншілес ұйымы бар банк жоғарыда көрсетілген шектеулерден асып кету туындаған күннен кейінгі күн ішінде уәкілетті органға шектеулерден асып кету фактісі туралы хабардар етеді және келесі есепті күнге дейінгі кезең ішінде шектен асып кетуді жою жөнінде міндеттемелер қабылдайды. Егер осы шектен асып кету көрсетілген мерзімде жойылмаса, бір қарыз алушыға жасалатын тәуекелдің ең көп мөлшерінің нормативтен асып кетуі осы нормативтің көрсетілген шектен асып кету анықталған күннен бастап бұзылуы ретінде қаралады.