Toggle Dropdown

Приложение 24

к приказу Министра энергетики

Республики Казахстан

от 30 декабря 2016 года № 580

Методические указания по экспресс - оценке экономической эффективности энергосберегающих мероприятий на тепловых электростанциях

Редакция с изменениями и дополнениями по состоянию на 16.03.2025 г.

1. Настоящие Методические указания по экспресс–оценке экономической эффективности энергосберегающих мероприятий на тепловых электростанциях (далее – Методические указания) разработаны в соответствии с подпунктом 2) статьи 5 Закона Республики Казахстан «О теплоэнергетике» и подпунктом 323) пункта 15 Положения о Министерстве энергетики Республики Казахстан, утвержденного постановлением Правительства Республики Казахстан от 19 сентября 2014 года № 994, устанавливают единые принципы и порядок проведения экспресс–оценочных расчетов по определению эффективности энергосберегающих мероприятий, проводимых на тепловых электростанциях.

2. Методические указания определяют методы экономии топливно-энергетических ресурсов на основе отбора наиболее эффективных мероприятий путем экспресс - оценочных расчетов.

3. Методические указания позволяют без проведения детализированных расчетов с достаточной степенью точности определять из всего состава предполагаемых мероприятий наиболее эффективные.

4. В настоящих Методических указаниях применяются следующие основные понятия и определения:

1) простые критерии - критерии без учёта фактора времени;

2) интегральные критерии - критерии, рассчитываемые с применением дисконтирования;

3) срок окупаемости - скорость возврата вложенных в мероприятие капитальных вложений;

4) дисконтирование - определение стоимости денежного потока путём приведения стоимости всех выплат к определённому моменту времени;

5) норма дисконта - норма доходности на вложенные средства, требуемая инвестором.

Иные понятия и определения, используемые в настоящих Методических указаниях, применяются в соответствии с законодательством Республики Казахстан в области электроэнергетики.

Глава 2. Критерии эффективности энергосберегающих мероприятий на тепловых электростанциях

6. Эффективность энергосберегающих мероприятий определяется системой критериев, отражающих соотношение затрат на проведение мероприятий и результатов, получаемых на тепловых электрических станциях (далее - ТЭС) от их осуществления. В зависимости от масштабности и значимости мероприятий используются простые или интегральные критерии их экономической эффективности.

7. Простые критерии применяются при оценке эффективности малозатратных мероприятий, характеризующихся:

1) единовременными затратами на проведение мероприятия осуществляются в сроки менее одного года;

2) достигнутые вследствие проведения мероприятия технико-экономические результаты и дополнительные годовые эксплуатационные издержками, вызванными внедрением мероприятия, остаются неизменными в течение последующих лет эксплуатации.

В качестве простых критериев используется срок окупаемости инвестиций.

8. При разработке крупномасштабных мероприятий применяются интегральные критерии, рассчитываемые с применением дисконтирования. Дисконтирование затрат и результатов осуществляется путем приведения будущих затрат и результатов к нынешнему периоду. Современная стоимость будущей суммы определяется с помощью дисконтирующего множителя.

9. В качестве интегральных критериев используются:

1) чистый дисконтированный доход (далее - ЧДД);

2) дисконтированный срок окупаемости инвестиций.

10. Годовой прирост чистой прибыли от внедрения мероприятия (QПч ) определяется разницей годового прироста балансовой прибыли и платежами и налогами:

где ∆Пб - годовой прирост балансовой прибыли, тенге;

∆Н - увеличение суммы установленных налогов и других платежей, тенге /год.

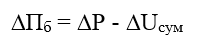

11. Годовой прирост балансовой прибыли ∆П6 определяется по выражению:

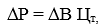

где ∆Р - стоимостная оценка технико-экономических результатов осуществления мероприятия, тенге/год:

1)

где ∆В - экономия топливно-энергетических ресурсов, тонн условного топлива (далее - т у.т.);

Цт - средняя цена одной тонны условного топлива на момент осуществления мероприятия;

∆Uсум - суммарный прирост годовых эксплуатационных издержек, вызванный осуществлением мероприятия, тенге/год:

2)

где  - прирост амортизационных отчислений, тенге/год;

- прирост амортизационных отчислений, тенге/год;

- дополнительные годовые эксплуатационные издержки, вызванные осуществлением мероприятия, без амортизационных отчислений, тенге/год.

- дополнительные годовые эксплуатационные издержки, вызванные осуществлением мероприятия, без амортизационных отчислений, тенге/год.

12. Годовой прирост чистой прибыли  с учетом формулы (2) определяется:

с учетом формулы (2) определяется:

13. Критерием эффективности мероприятия является условие:

14. Срок окупаемости инвестиций (Ток ) - наименьший отрезок времени, в течение которого единовременные затраты на проведение мероприятия возмещаются за счет приростов чистой прибыли и амортизационных отчислений:

где Км - капитальные вложения на проведение мероприятия, тенге.

15. Критерием эффективности мероприятия является неравенство:

где Тпр — срок окупаемости, приемлемый для участвующих в финансировании мероприятия.

16. Выбор наиболее эффективных из нескольких намечаемых мероприятий производится по максимальным значениям чистой прибыли при приемлемом сроке окупаемости: