Toggle Dropdown

Об утверждении формы уведомления о ввозе (вывозе) товаров, Правил и сроков ее представления

Приказ Министра финансов Республики Казахстан от 6 февраля 2018 года № 131

В соответствии с пунктом 7 статьи 440 Кодекса Республики Казахстан от 25 декабря 2017 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) ПРИКАЗЫВАЮ:

1. Утвердить прилагаемые:

1) Правила и сроки представления уведомления о ввозе (вывозе) товаров согласно приложению 1 к настоящему приказу;

2) форму уведомления о ввозе (вывозе) товаров согласно приложению 2 к настоящему приказу.

2. Признать утратившим силу:

1) приказ Министра финансов Республики Казахстан от 15 января 2015 года № 24 «Об утверждении Правил представления уведомления о ввозе (вывозе) товаров» (зарегистрированный в Реестре государственной регистрации нормативных правовых актов под № 10284, опубликованный 5 марта 2015 года в информационно-правовой системе «Әділет»);

2) приказ Министра финансов Республики Казахстан от 11 декабря 2015 года № 651 «О внесении изменений в приказ Министра финансов Республики Казахстан от 15 января 2015 года № 24 «Об утверждении Правил представления уведомления о ввозе (вывозе) товаров» (зарегистрированный в Реестре государственной регистрации нормативных правовых актов под № 12703, опубликованный 26 января 2016 года в информационно-правовой системе «Әділет»).

3. Комитету государственных доходов Министерства финансов Республики Казахстан (Тенгебаев А.М.) в установленном законодательном порядке обеспечить:

1) государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан;

2) в течении десяти календарных дней со дня государственной регистрации настоящего приказа направление его копии в бумажном и электронном виде на казахском и русском языках в Республиканское государственное предприятие на праве хозяйственного ведения «Республиканский центр правовой информации» Министерства юстиции Республики Казахстан для официального опубликования и включения в Эталонный контрольный банк нормативных правовых актов Республики Казахстан;

3) размещение настоящего приказа на интернет-ресурсе Министерства финансов Республики Казахстан;

4) в течении десяти рабочих дней после государственной регистрации настоящего приказа в Министерстве юстиции Республики Казахстан представление в Департамент юридической службы Министерства финансов Республики Казахстан сведений об исполнении мероприятий, предусмотренных подпунктами 1), 2) и 3) настоящего пункта.

4. Настоящий приказ вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования.

Министр финансов Республики Казахстан Б. Султанов

Приложение 1

к приказу Министра финансов

Республики Казахстан

«__» ________ 2018 года № ____

Правила и сроки представления уведомления о ввозе (вывозе) товаров

1. Настоящие Правила представления уведомления о ввозе (вывозе) товаров (далее – Правила) разработаны в соответствии с пунктом 7 статьи 440 Кодекса Республики Казахстан от 25 декабря 2017 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и определяют порядок и сроки представления уведомления о ввозе (вывозе) товаров в следующих случаях:

при временном ввозе товаров на территорию Республики Казахстан с территории государств-членов Евразийского экономического союза, которые в последующем будут вывезены с территории Республики Казахстан без изменения свойств и характеристик ввезенных товаров;

при временном вывозе товаров с территории Республики Казахстан на территорию государств-членов Евразийского экономического союза, которые в последующем будут ввезены на территорию Республики Казахстан без изменения свойств и характеристик вывезенных товаров;

при ввозе (вывозе) товаров в связи с их передачей в пределах одного юридического лица.

2. Положения настоящих Правил применяются при:

1) временном ввозе (вывозе) товаров:

по договорам имущественного найма (аренды) движимого имущества и транспортных средств;

2) ввозе (вывозе) товаров в связи с их передачей в пределах одного юридического лица.

Глава 2. Порядок и сроки представления уведомления

3. Уведомление представляется в электронном виде по форме согласно приложению 2 к настоящему приказу.

4. Уведомление представляется налогоплательщиком в орган государственных доходов по месту нахождения (жительства) по каждому договору (контракту), на основании которого осуществлен ввоз (вывоз) товаров, и коду товаров по единой Товарной номенклатуре внешнеэкономической деятельности государств-членов Евразийского экономического союза (далее – ТН ВЭД ЕАЭС) отдельно.

5. Уведомление представляется в течение двадцати рабочих дней:

с даты ввоза на территорию Республики Казахстан с территории государств-членов Евразийского экономического союза;

с даты вывоза с территории Республики Казахстан на территорию государств-членов Евразийского экономического союза.

Уведомление представляется на каждую дату ввоза (вывоза) товаров.

Приложение 2

к приказу Министра финансов

Республики Казахстан

«__» ________ 2018 года № ___

Примечание: Пояснение по заполнении формы уведомления о ввозе (вывозе) товаров приведено в приложении к форме заполнения уведомления о ввозе (вывозе) товаров.

Приложение

к форме уведомления

о ввозе (вывозе) товаров

Пояснение по заполнению формы

уведомления о ввозе (вывозе) товаров

1. В уведомлении отражаются следующие данные:

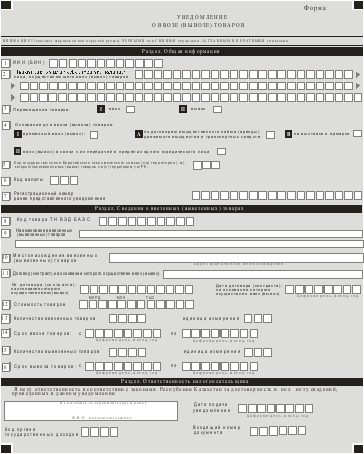

в строке 1 указывается – индивидуальный идентификационный или бизнес-идентификационный номер налогоплательщика (далее – ИИН, БИН);

в строке 2 указывается наименование или фамилия, имя и отчество (при его наличии) лица, осуществляющего ввоз (вывоз) товаров.

Для юридического лица указываются: наименование в соответствии с учредительными документами, для физического лица – фамилия, имя и отчество (при его наличии) налогоплательщика согласно документам, удостоверяющим личность, для индивидуального предпринимателя – наименование в соответствии со свидетельством о государственной регистрации индивидуального предпринимателя;

в строке 3 «Перемещение товаров»:

ячейка 3 I отмечается при ввозе товаров на территорию Республики Казахстан с территории государств-членов Евразийского экономического союза, которые в последующем будут вывезены с территории Республики Казахстан или при ввозе товаров в связи с их передачей в пределах одного юридического лица;

ячейка 3 II отмечается при вывозе товаров с территории Республики Казахстан на территорию государств-членов Евразийского экономического союза, которые в последующем будут ввезены на территории Республики Казахстан или при вывозе товаров в связи с их передачей в пределах одного юридического лица;

в строке 4 «Основание для ввоза (вывоза) товаров»:

ячейка 4 I отмечается при временном ввозе (вывозе) товаров на (с) территорию (и) Республики Казахстан с (на) территории (ю) государств-членов Евразийского экономического союза, которые в последующем будут вывезены (ввезены) с (на) территории (ю) Республики Казахстан. В случае отметки в ячейке 4 I производится отметка в ячейке А или В;

ячейка 4 I А отмечается при временном ввозе (вывозе) товаров по договорам имущественного найма (аренды) движимого имущества и транспортных средств;

ячейка 4 I В отмечается при временном ввозе (вывозе) товаров на выставки и ярмарки;

ячейка 4 II отмечается при ввозе (вывозе) товаров на (с) территорию (и) Республики Казахстан с (на) территории (ю) государств-членов Евразийского экономического союза в связи с их передачей в пределах одного юридического лица;

в строке 5 указывается код государств-членов Евразийского экономического союза, на (с) территорию (-и) которого произведен ввоз (вывоз) товаров с (на) территории (-ю) Республики Казахстан;

в строке 6 указывается код валюты, определяемый договором (контрактом), на основании которого осуществлен ввоз (вывоз) товаров и применимый к стоимости товара;

в строке 7 указывается регистрационный номер ранее представленного уведомления в случае повторного представления уведомления в соответствии с пунктом 8 настоящих Правил;

в строке 8 указывается 10-значный код товаров по ТН ВЭД ЕАЭС;

в строке 9 указывается полное наименование ввезенных (вывезенных) товаров;

в строке 10 указывается местонахождение ввезенных (вывезенных) товаров согласно договору (контракту), на основании которого осуществлен ввоз (вывоз) товаров;

в строке 11 указываются сведения о договоре (контракте), на основании которого осуществлен ввоз (вывоз) товаров (наименование, дата и номер);

в строке 12 указывается стоимость ввезенных (вывезенных) товаров, определяемая договором (контрактом), на основании которого осуществлен ввоз (вывоз) товаров;

в строке 13 указывается количество ввезенных товаров, соответствующее договору (контракту), на основании которого осуществлен ввоз товаров, и/или товаросопроводительным документам, а также единицы измерения. Данная строка заполняется в случае отметки в ячейке 3 I;

в строке 14 «Срок ввоза товаров»:

в ячейке «с» указывается дата ввоза товаров;

в ячейке «по» указывается дата предполагаемого вывоза товаров в соответствии с договором (контрактом). Данная строка заполняется в случае отметки в ячейке 3 I;

в строке 15 указывается количество вывезенных товаров, соответствующее договору (контракту), на основании которого осуществлен вывоз товаров, и/или товаросопроводительным документам, а также единицы измерения. Данная строка заполняется в случае отметки в ячейке 3 II;

в строке 16 «Срок вывоза товаров»:

в ячейке «с» указывается дата вывоза товаров;

в ячейке «по» указывается дата предполагаемого ввоза товаров в соответствии с договором (контрактом). Данная строка заполняется в случае отметки в ячейке 3 II;

в поле «Ф.И.О. (при его наличии) налогоплательщика (руководителя)» указываются фамилия, имя и отчество (при его наличии) руководителя в соответствии с учредительными документами. Если уведомление представляется физическим лицом, указываются его фамилия, имя и отчество (при его наличии) согласно документам, удостоверяющим личность, для индивидуального предпринимателя – наименование в соответствии со свидетельством о государственной регистрации индивидуального предпринимателя;

в поле «Дата подачи уведомления» указывается дата представления уведомления в орган государственных доходов;

в поле «Код органа государственных доходов» указывается код органа государственных доходов по месту нахождения (жительства) налогоплательщика;

в поле «Входящий номер документа» отражается регистрационный номер уведомления.

2. В случае изменения условий договора (контракта) о местонахождении ввезенных (вывезенных) товаров, указанных в уведомлении, налогоплательщик повторно представляет уведомление до истечения срока, указанного в ранее представленном уведомлении.

В этом случае при представлении уведомления заполняются исключительно следующие данные:

наименование или Ф.И.О (при его наличии) лица, осуществляющего ввоз (вывоз) товаров (строка 2);

регистрационный номер ранее представленного уведомления (строка 7);

местонахождение ввезенных (вывезенных) товаров (строка 10).

В случае, если до истечения срока нахождения ввезенных (вывезенных) товаров, указанного в уведомлении, взаимным согласием сторон (контрагентов) продлен срок нахождения временно ввезенных (вывезенных) товаров, налогоплательщик повторно представляет уведомление до истечения срока, указанного в ранее представленном уведомлении.

В этом случае при представлении уведомления заполняются исключительно следующие данные:

наименование или Ф.И.О (при его наличии) лица, осуществляющего ввоз (вывоз) товаров (строка 2);

регистрационный номер ранее представленного уведомления (строка 7);

договор (контракт), на основании которого осуществлен ввоз (вывоз), дата и номер договора (контракта), на основании которого осуществлен ввоз (вывоз) (строка 11);

срок ввоза (строка 14) или срок вывоза (строка 15).

Консультации

Консультации