«Салық және бюджетке төленетін басқа да міндетті төлемдер туралы» 2017 жылғы 25 желтоқсандағы Қазақстан Республикасы Кодексінің (Салық кодексі) 458-бабының 6-тармағына сәйкес БҰЙЫРАМЫН:

Отправить по почте

Тауарларды әкелу және жанама салықтарды төлеу туралы өтінішті кері қайтарып алу қағидаларын бекіту туралы Қазақстан Республикасы Қаржы министрінің 2018 жылғы 6 ақпандағы № 133 бұйрығы Қазақстан Республикасының Әділет министрлігінде 2018 жылғы 22 ақпанда № 16414 болып тіркелді

Осы Бұйрық 2026 жылғы 1 қаңтардан бастап күшін жойды ҚР Қаржы министрінің 28.10.2025 жылғы № 628 Бұйрығына сәйкес

«Салық және бюджетке төленетін басқа да міндетті төлемдер туралы» 2017 жылғы 25 желтоқсандағы Қазақстан Республикасы Кодексінің (Салық кодексі) 458-бабының 6-тармағына сәйкес БҰЙЫРАМЫН:

1. Қоса беріліп отырған Тауарларды әкелу және жанама салықтарды төлеу туралы өтінішті кері қайтарып алу қағидалары бекітілсін.

2. «Тауарларды әкелу және жанама салықтардың төленгені туралы өтінішті кері қайтарып алу қағидаларын бекіту туралы» Қазақстан Республикасы Қаржы министрінің 2015 жылғы 13 қаңтардағы № 16 бұйрығының (Нормативтік құқықтық актілерді мемлекеттік тіркеу тізілімінде № 10246 болып тіркелген, «Әділет» ақпараттық-құқықтық жүйесінде 2015 жылғы 13 наурызда жарияланған) күші жойылды деп танылсын.

3. Қазақстан Республикасы Қаржы министрлігінің Мемлекеттік кірістер комитеті (А.М. Теңгебаев) заңнамада белгіленген тәртіппен:

1) осы бұйрықтың Қазақстан Республикасының Әділет министрлігінде мемлекеттік тіркелуін;

2) осы бұйрықты мемлекеттік тіркеген күннен бастап күнтізбелік он күн ішінде оның қазақ және орыс тілдеріндегі қағаз және электрондық түрдегі көшірмесін Қазақстан Республикасы нормативтік құқықтық актілерінің эталондық бақылау банкіне ресми жариялау және енгізу үшін Қазақстан Республикасы Әділет министрлігінің «Республикалық құқықтық ақпарат орталығы» шаруашылық жүргізу құқығындағы республикалық мемлекеттік кәсіпорнына жіберілуін;

3) осы бұйрықтың Қазақстан Республикасы Қаржы министрлігінің интернет-ресурсында орналастырылуын;

4) осы бұйрық Қазақстан Республикасының Әділет министрлігінде мемлекеттік тіркелгеннен кейін он жұмыс күні ішінде осы тармақтың 1), 2) және 3) тармақшаларында көзделген іс-шаралардың орындалуы туралы мәліметтерді Қазақстан Республикасы Қаржы министрлігінің Заң қызметі департаментіне ұсынуды қамтамасыз етсін.

4. Осы бұйрық алғашқы ресми жарияланған күнінен кейін күнтізбелік он күн өткен соң қолданысқа енгізіледі.

Қазақстан Республикасының Қаржы министрі Б. Сұлтанов

Қазақстан Республикасы Қаржы министрінің 2018 жылғы 6 ақпандағы № 133 бұйрығымен бекітілген

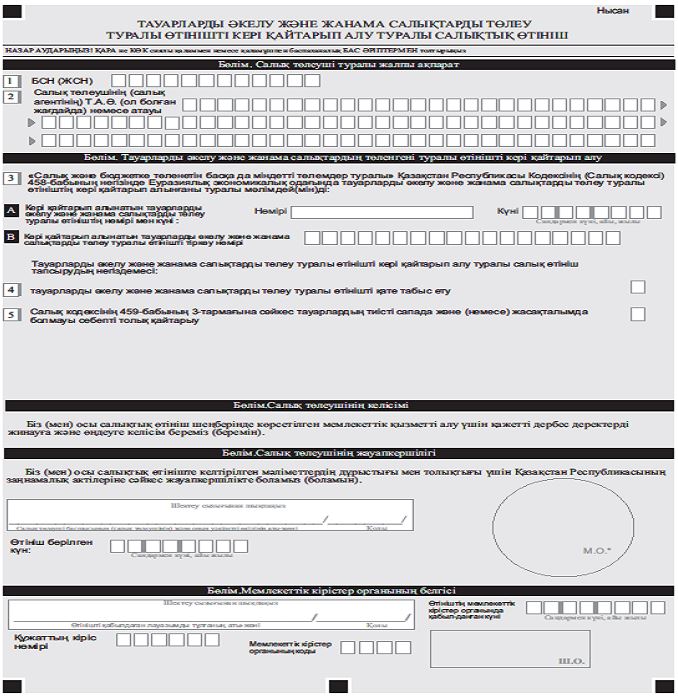

Тауарларды әкелу және жанама салықтарды төлеу туралы өтінішті кері қайтарып алу қағидалары

1-тарау. Жалпы ережелер

1. Осы Тауарларды әкелу және жанама салықтарды төлеу туралы өтінішті кері қайтарып алу қағидалары (бұдан әрі – Қағидалар) «Салық және бюджетке төленетін басқа да міндетті төлемдер туралы» 2017 жылғы 25 желтоқсандағы Қазақстан Республикасы Кодексінің (Салық кодексі) 458-бабының 6-тармағына сәйкес әзірленді және тауарларды әкелу және жанама салықтарды төлеу туралы өтінішті (бұдан әрі – Өтініш) кері қайтарып алу тәртібін айқындайды.

2. Өтініш мемлекеттік кірістер органдарынан осы Қағидаларға қосымшаға сәйкес нысан бойынша салық төлеуші орналасқан (тұрғылықты) орны бойынша мемлекеттік кірістер органына табыс еткен салықтық өтініш негізінде кері қайтарып алуға жатады.

3. Салық төлеуші осы Қағидалардың 2-тармағында көрсетілген салықтық өтінішті мынадай:

3-тармақ жаңа редакцияда жазылды ҚР Қаржы министрінің 31.03.2021 жылғы № 276 Бұйрығына сәйкес (06.02.2018 ж. редакцияны қараңыз) (өзгерту 17.04.2021 жылдан бастап қолданысқа енгізіледі)

1) Өтінішті қате ұсынған;

2) Салық кодексі 459-бабының 3-тармағында сәйкес тауарлардың тиісті сапада және (немесе) жасақталымда болмауы себепті толық қайтарылған жағдайда табыс етеді.

4. Осы Қағидалар негізінде егер осындай Өтінішті табыс ету жөніндегі міндет Салық кодексінде көзделмеген жағдайда, Өтініш қате ұсынылған болып есептеледі.

5. Өтінішке өзгерістер мен толықтырулар енгізу:

1) жанама салықтардың сомасын есептеу үшін салық базасының мөлшеріне әсер етпейтін Өтініште көрсетілген мәліметтер өзгерген және толықтырылған;

2) жанама салықтардың сомасын есептеу үшін салық базасының мөлшеріне әсер ететін Өтініште көрсетілген мәліметтер өзгерген және толықтырылған, оның ішінде осы Кодекстің 459-бабының 2-тармағында көзделген жағдайда жүзеге асырылады.

2-тарау. Өтінішті кері қайтарып алу тәртібі

6. Өтінішті кері қайтарып алу келесі әдістердің бірімен жүзеге асырылады:

6-тармақ жаңа редакцияда жазылды ҚР Қаржы министрінің 31.03.2021 жылғы № 276 Бұйрығына сәйкес (06.02.2018 ж. редакцияны қараңыз) (өзгерту 17.04.2021 жылдан бастап қолданысқа енгізіледі)

1) салықтық есептілікті қабылдау және өңдеу жүйесінің орталық торабынан өшіріп тастау, ол қате ұсынылған немесе тиісті сапада және (немесе) жиынтықта болмауы себебінен, сондай-ақ салық органы тауар импортының болмау фактісін анықтаған кезде толық көлемде қайтарылған импортталған тауарлар бойынша ұсынылған Өтініштер бойынша қолданылады;

2) ауыстыру, ол кезде Өтінішке өзгерістер мен толықтырулар енгізуді салық төлеуші бір мезгілде жаңа өтінішті ұсына отырып, бұрын ұсынылған өтінішті кері қайтарып алу арқылы жүргізеді;

3) Өтініш орналасқан (тұрғылықты) жеріндегі емес салық органына жіберілген жағдайда өзгерту.

7. Қате табыс етілген Өтініш кері қайтарып алынған кезде салық төлеушінің дербес шоттарында жанама салықтардың есептелген сомаларын түзетуді мемлекеттік кірістер органы жүргізеді.

7-тармақ жаңа редакцияда жазылды ҚР Қаржы министрінің 31.03.2021 жылғы № 276 Бұйрығына сәйкес (06.02.2018 ж. редакцияны қараңыз) (өзгерту 17.04.2021 жылдан бастап қолданысқа енгізіледі)

8. Салық төлеушінің Өтінішке өзгерістер мен толықтырулар енгізуі Салық Кодексінің 459-бабы 2-тармағының ережелерін ескере отырып, қайтарып алынған Өтініштің орнына табыс етілген Өтініште оларды көрсету жолымен жүргізіледі.

8-тармақ жаңа редакцияда жазылды ҚР Қаржы министрінің 31.03.2021 жылғы № 276 Бұйрығына сәйкес (06.02.2018 ж. редакцияны қараңыз) (өзгерту 17.04.2021 жылдан бастап қолданысқа енгізіледі)

9. Тармақ алынып тасталды (ескертуді қараңыз)

9-тармақ алынып тасталды ҚР Қаржы министрінің 31.03.2021 жылғы № 276 Бұйрығына сәйкес (06.02.2018 ж. редакцияны қараңыз) (өзгерту 17.04.2021 жылдан бастап қолданысқа енгізіледі)

10. Қазақстан Республикасының аумағына Еуразиялық экономикалық одаққа мүше мемлекеттердің аумағынан импортталған тауарларды ішінара жүзеге асырған ай өткенге дейін тиісті сапада болмауы және (немесе) жиынтықталмауы себебі бойынша мұндай тауарларды қайтару жүзеге асырылған кезде өзгерістер мен толықтырулар енгізілуіне байланысты Өтініш кері қайтарылған жағдайда, мұндай тауарлар жөніндегі мәліметтер кері қайтарылған Өтініштің орнына ұсынған Өтініште көрсетілуі тиіс.

10-тармақ жаңа редакцияда жазылды ҚР Қаржы министрінің 31.03.2021 жылғы № 276 Бұйрығына сәйкес (06.02.2018 ж. редакцияны қараңыз) (өзгерту 17.04.2021 жылдан бастап қолданысқа енгізіледі)

11. Қазақстан Республикасының аумағына Еуразиялық экономикалық одаққа мүше мемлекеттердің аумағынан импортталған тауарларды толық жүзеге асырған ай өткенге дейін тиісті сапада болмауы және (немесе) жиынтықталмауы себебі бойынша мұндай тауарларды қайтару жағдайда, осындай тауарлар бойынша табыс етілген Өтініш Салық кодексінің 458-бабы 3-тармағының 1) тармақшасына сәйкес жою әдісімен кері қайтарылады.

11-тармақ жаңа редакцияда жазылды ҚР Қаржы министрінің 31.03.2021 жылғы № 276 Бұйрығына сәйкес (06.02.2018 ж. редакцияны қараңыз) (өзгерту 17.04.2021 жылдан бастап қолданысқа енгізіледі)

12. Салық кодексінің 456-бабының 2-тармағында көзделген құжаттардан басқа, осы Қағидалардың 10 және 11-тармақтарында көзделген Өтінішті кері қайтарған кезде енгізілетін өзгерістер мен толықтырулардың негізділігін растайтын Салық кодексінің 459-бабының 4-тармағында көзделген құжаттар табыс етіледі.

13. Өтініш кері қайтарып алынған жағдайда салық төлеушінің дербес шоттарына өзгерістер мен толықтырулар енгізу мақсатында мемлекеттік кірістер органы кері қайтарып алуға ұсынылған өтініш негізінде жанама салықтардың тиісті сомасын есептеуді (азайтуды) жүргізеді.

13-тармақ жаңа редакцияда жазылды ҚР Қаржы министрінің 31.03.2021 жылғы № 276 Бұйрығына сәйкес (06.02.2018 ж. редакцияны қараңыз) (өзгерту 17.04.2021 жылдан бастап қолданысқа енгізіледі)

1) салықтық тексеру жүргізуге арналған нұсқамада көрсетілген қосылған құн салығы және акциздер бойынша кешенді тексерулерді және тақырыптық тексерулерді жүргізу кезеңінде – тексерілетін салық кезеңінің;

2) салық төлеушінің шағымында көрсетілген қосылған құн салығы және акциздер бойынша шағым берудің қалпына келтірілген мерзімін ескере отырып, салықтық тексеру нәтижелері туралы хабарламаға және (немесе) салық қызметінің жоғары тұрған органының хабарламаға жасалған шағымды қарау нәтижелері бойынша шығарған шешіміне шағымды беру және оны қарау мерзімі кезеңінде – шағым жасалатын салық кезеңінің Өтінішіне өзгерістер мен толықтырулар енгізуіне жол берілмейді.

Тауарларды әкелу және жанама салықтарды төлеу туралы өтінішті кері қайтарып алу қағидаларына қосымша

Қосымша жаңа редакцияда жазылды ҚР Қаржы министрінің 31.03.2021 жылғы № 276 Бұйрығына сәйкес (06.02.2018 ж. редакцияны қараңыз) (өзгерту 17.04.2021 жылдан бастап қолданысқа енгізіледі)

Ескерту: * жеке кәсіпкерлік субъектілеріне жататын заңды тұлғаларды қоспағанда.