Toggle Dropdown

Толысылған шарап және сыра қайнату өнімдерін қоспағанда, алкоголь өнімін есепке алу-бақылау маркаларымен таңбалау (қайта таңбалау) қағидаларын, сондай-ақ есепке алу-бақылау маркаларының нысанын, мазмұнын және қорғау элементтерін бекіту туралы

Қазақстан Республикасы Қаржы министрінің 2018 жылғы 8 ақпандағы № 143 бұйрығы

Қазақстан Республикасының Әділет министрлігінде 2018 жылғы 28 ақпанда № 16444 болып тіркелді

Редакция 26.11.2023 жылы берілген өзгерістер мен толықтырулармен

«Салық және бюджетке төленетін басқа да міндетті төлемдер туралы» Қазақстан Республикасы Кодексінің (Салық кодексі) 172-бабы 15-тармағының 1) тармақшасына сәйкес БҰЙЫРАМЫН:

1) осы бұйрыққа 1-қосымшаға сәйкес Толысылған шарап және сыра қайнату өнімдерін қоспағанда, алкоголь өнімін есепке алу-бақылау маркаларымен таңбалау (қайта таңбалау) қағидалары;

2) тармақша алынып тасталды (ескертуді қараңыз)

4) осы бұйрыққа 3-қосымшаға сәйкес алкоголь өніміне есепке алу-бақылау маркаларының нысаны, мазмұны және қорғау элементі бекітілсін.

2. Осы бұйрыққа 4-қосымшаға сәйкес Қазақстан Республикасы Қаржы министрінің кейбір бұйрықтарының күші жойылды деп танылсын.

3. Қазақстан Республикасы Қаржы министрлігінің Мемлекеттік кірістер комитеті (А.М.Теңгебаев) заңнамада белгіленген тәртіппен:

1) осы бұйрықтың Қазақстан Республикасының Әділет министрлігінде мемлекеттік тіркелуін;

2) осы бұйрық мемлекеттік тіркелген күннен бастап күнтізбелік он күн ішінде оның қазақ және орыс тілдеріндегі қағаз және электрондық түрдегі көшірмелерін Қазақстан Республикасы нормативтік құқықтық актілерінің эталондық бақылау банкінде ресми жариялау және енгізу үшін Қазақстан Республикасы Әділет министрлігінің «Республикалық құқықтық ақпарат орталығы» шаруашылық жүргізу құқығындағы республикалық мемлекеттік кәсіпорнына жолдануын;

3) осы бұйрықтың Қазақстан Республикасы Қаржы министрлігінің интернет-ресурсында орналастырылуын;

4) осы бұйрық Қазақстан Республикасы Әділет министрлігінде мемлекеттік тіркелгеннен кейін он жұмыс күні ішінде осы тармақтың 1), 2) және 3) тармақшаларында көзделген іс-шаралардың орындалуы туралы мәліметтерді Қазақстан Республикасы Қаржы министрлігінің Заң қызметі департаментіне ұсынуды қамтамасыз етсін.

4. Осы бұйрық алғашқы ресми жарияланған күннен кейін күнтізбелік он күн өткен соң қолданысқа енгізіледі.

Қазақстан Республикасының Қаржы министрі Б. Сұлтанов

Қазақстан Республикасы

Қаржы министрiнiң

2018 жылғы 8 ақпандағы

№ 143 бұйрығына

1-қосымша

Толысылған шарап және сыра қайнату өнімдерін қоспағанда, алкоголь өнімін есепке алу-бақылау маркаларымен таңбалау (қайта таңбалау) қағидалары

1. Осы Толысылған шарап және сыра қайнату өнімдерін қоспағанда, алкоголь өнімін есепке алу-бақылау маркаларымен таңбалау (қайта таңбалау) қағидалары «Салық және бюджетке төленетін басқа да міндетті төлемдер туралы» Қазақстан Республикасы Кодексінің (Салық кодексі) (бұдан әрі – Салық кодексі) 172-бабы 15-тармағының 1) тармақшасына сәйкес әзірленді және толысылған шарап және сыра қайнату өнімдерін қоспағанда, алкоголь өнімін есепке алу-бақылау маркаларымен таңбалау (қайта таңбалау) тәртібін айқындайды.

2-тарау. Алкоголь өнімін есепке алу-бақылау маркаларымен маркалармен таңбалау тәртібі

2. Толысылған шарап және сыра қайнату өнімдерін қоспағанда, нормативтік және техникалық құжаттамаға сәйкес тұтынушы ыдысына құйылған алкоголь өнімі есепке алу-бақылау маркаларымен таңбалауға жатады.

3. Есепке алу-бақылау маркасы тұтыну ыдысына төменгі бағытта голограммамен оны қайта пайдалануды болдырмау мақсатында тұтыну ыдысын ашқан кезде есепке алу-бақылау маркасының тұтастығы бұзылатындай етіп желімделеді (қаңылтыр ыдысты қоспағанда).

Есепке алу-бақылау маркасы тұтыну ыдысына тығыз желімделеді және сәйкестендіруді және штрих-кодтық ақпаратты оқитын құрылғымен оқуды қамтамасыз етеді.

4. Алкоголь өнімі өндірушілер Қазақстан Республикасының аумағында өткізуге арналған дайын өнімге есепке алу-бақылау маркалары желімдеуді өндіріс мекен-жайы бойынша жүргізеді.

5. Конкурстық және оңалту басқарушылары борышкердің мүліктерін (активтерін) өткізу кезінде алкоголь өнімін есепке алу-бақылау маркаларымен немесе таңбалауды олар сақталған мекен-жай бойынша жүргізеді.

6. Қазақстан Республикасының аумағына импорталатын алкоголь өнімін есепке алу-бақылау маркаларымен таңбалау осы Қағиданың 7-тармағында көрсетілген жағдайлардан басқа, Қазақстан Республикасының аумағынан тысқары жерлерде жүзеге асырылады.

7. Салық кодексінің 172-бабы 4-тармағында көрсетілген алкоголь өнiмi, атап айтқанда:

1) Қазақстан Республикасынан тыс жерге экспортталатын;

2) бажсыз сауда кедендiк рәсімімен орналастыруға арналған бажсыз сауда дүкендерінің иелері Қазақстан Республикасы аумағына әкелетiн;

3) Еуразиялық экономикалық одақтың кедендік аумағына уақытша әкелудің (рұқсат берудің) және уақытша әкетудің кедендік рәсімдерінде әкелінетін, оның ішінде санаулы даналарда жарнама жасау және (немесе) демонстрациялау мақсатында Еуразиялық экономикалық одаққа мүше мемлекеттердің аумағынан Қазақстан Республикасының аумағына уақытша әкелінетін;

4) кедендік транзиттің кедендік рәсімінде Еуразиялық экономикалық одақтың кедендік аумағы арқылы өткізілетін, оның ішінде Еуразиялық экономикалық одаққа мүше мемлекеттерден Қазақстан Республикасының аумағы арқылы транзитпен өткізілетін;

5) Қазақстан Республикасының аумағына жиырма бір жасқа толған жеке тұлға 3 (үш) литрден аспайтын шекте әкелетін (жөнелтетін) алкоголь өнiмi, сыра қайнату өнімдері есепке алу-бақылау маркаларымен таңбалауға жатпайды.

3-тарау. Алкоголь өнімін есепке алу-бақылау маркаларымен қайта таңбалау тәртібі

8. Алкоголь өнімдерін жаңа үлгідегі есепке алу-бақылау маркаларымен қайта таңбалау ескі үлгідегі есепке алу-бақылау маркаларымен таңбаланған алкоголь өнімдеріне осы Қағиданың 3-тармағында белгіленген тәртіппен және Кодекстің 172-бабының 6-тармағына сәйкес уәкілетті орган айқындайтын мерзімде жаңа үлгідегі есепке алу-бақылау маркаларын желімдеуді білдіреді.

Бұл ретте бір есепке алу-бақылау маркасының үстіне екіншісін жабыстыруға жол берілмейді.

1) ескі үлгідегі есепке алу-бақылау маркалары желімделген алкоголь өнімдері, сондай-ақ пайдаланылмаған ескі үлгідегі есепке алу-бақылау маркалары түгендеуді;

2) жаңа үлгідегі есепке алу-бақылау маркаларымен алкоголь өнімдерін таңбалауды;

3) пайдаланылмаған ескі үлгідегі есепке алу-бақылау маркаларын есептен шығаруды және жоюды қамтиды.

10. Түгендеу бір реттік сипатта болады және алкоголь өнімдері мен темекі бұйымдарын өндіруді немесе импорттауды жүзеге асыратын жеке және заңды тұлғалар, оның ішінде борышкердің мүлкін (активтерін) сататын конкурстық және оңалту басқарушылары (бұдан әрі – субъектілер) жүргізеді.

11. Түгендеу жүргізу үшін әрбір субъектіде құрамында комиссия төрағасы (субъектінің бірінші басшысы, оның міндетін атқаратын тұлға немесе оның орынбасары), субъектінің маркаларға материалдық-жауапты тұлғасы және субъектінің басқа да қызметкерлері болатын саны 3 (үш) адамнан кем емес комиссия (бұдан әрі – түгендеу комиссиясы) құрылады.

12. Түгендеудің уақтылы жүргізілуін және тәртібінің сақталуын, еркін нысанда тиісті түгендеу тізімдемесіне енгізілетін ескі үлгідегі есепке алу-бақылау маркалары желімделген алкоголь өнімдері нақты сандық қалдықтары бойынша түрлері мен атаулары бөлігінде олар туралы деректердің толықтығын, дәлдігін және дұрыстығын түгендеу комиссиясының төрағасы қамтамасыз етеді.

13. Түгендеу тізімдемесі әр бетте ескі үлгідегі есепке алу-бақылау маркалары желімделген алкоголь өнімдері мен пайдаланылмаған ескі үлгідегі есепке алу-бақылау маркалары жалпы саны (санмен және жазумен) көрсетіле отырып, ескі үлгідегі есепке алу-бақылау маркалар желімделген алкоголь өнімдері бойынша және пайдаланылмаған ескі үлгідегі есепке алу-бақылау маркалар бойынша бөлек жасалады. Түгендеу тізімдемесінің әр бетіне түгендеу комиссиясының барлық мүшелері қол қояды.

14. Түгендеу тізімдемесі 2 (екі) данада жасалады, оның бірі тиісті мемлекеттік кірістер органына жіберіледі, екіншісі субъектінің өзінде қалады.

15. Пайдаланылмаған ескі үлгідегі есепке алу-бақылау маркалары ескі үлгідегі есепке алу-бақылау маркалары бар субъектілер және мемлекеттік кірістер органдары жаңа үлгідегі есепке алу-бақылау маркалары енгізілген күннен бастап 3 (үш) ай ішінде ескі үлгідегі еспке алу-бақылау маркалары жою жөніндегі комиссия мүшелерінің қатысуымен есептен шығаруға және жоюға тиіс.

Есепке алу-бақылау маркаларымен таңбалауға жататын алкоголь өнімдері өндірісі бойынша салық төлеушінің қызметін тоқтатқан, және бұдан бұрын алынған есепке алу-бақылау маркаларын қабылдап алу-беру актісі бойынша мемлекеттік кірістер органдарына қайтарған кезде салық төлеушінің қызметі тоқтатылған күнінен бастап 3 (үш) ай ішінде маркаларды жою жөніндегі комиссия мүшелері қатыса отырып субъектілермен және мемлекеттік кірістер органдарымен жоюға жатады.

16. Ескі үлгідегі есепке алу-бақылау маркалары есептен шығару және жою жөніндегі комиссияның құрамы және ескі үлгідегі есепке алу-бақылау маркалары жою орны мемлекеттік кірістер органы бірінші басшысының бұйрығымен бекітіледі.

17. Ескі үлгідегі есепке алу-бақылау маркаларды есептен шығару және жою жөніндегі комиссияның құрамына мемлекеттік кірістер органдарының бірінші басшылары, мемлекеттік кірістер органының есепке алу-бақылау маркалар үшін материалдық-жауапты адамдары және субъектінің уәкілетті өкілдері міндетті тәртіпте енеді.

18. Ескі үлгідегі есепке алу-бақылау маркалардың іс жүзінде есептен шығарылғаны және жойылғаны туралы осы Қағидаға қосымшаға сәйкес нысан бойынша жойылған есепке алу-бақылау маркаларының сериясы, нөмірлерінің диапазоны, түрі мен саны, ескі үлгідегі есепке алу-бақылау маркаларын есептен шығару және жою туралы актісі (бұдан әрі – акт) 2 (екі) данада жасалады. Актінің әрбір данасына комиссия мүшелері мен субъектінің уәкілетті өкілі қол қояды, сондай-ақ мемлекеттік кірістер органының мөрімен куәландырылады.

Актінің бір данасы мемлекеттік кірістер органында қалады, актінің екінші данасы субъектіге беріледі.

Толысылған шарап және сыра

қайнату өнімдерін қоспағанда,

алкоголь өнімін есепке алу-бақылау

маркаларымен таңбалау

(қайта таңбалау) қағидаларына

қосымша

Ескі үлгідегі есепке алу-бақылау маркаларын есептен шығару және жою туралы акті

Қазақстан Республикасы Қаржы министрінің 20 жылғы «__» № бұйрығына сәйкес біз, мынадай құрамдағы комиссия:

_______________________________________________________________

данадағы ескі үлгідегі есепке алу – бақылау маркаларын, оның ішінде: ______________________________________________________________

(сериясы және нөмірінің диапазондары, саны жазумен)

данада есептен шығаруды және жоюды жүргіздік.

1) _____________________________________________________________

(тегі, аты, әкесінің аты (ол болған кезде), лауазымы, қолы)

2) _____________________________________________________________

(тегі, аты, әкесінің аты (ол болған кезде), лауазымы, қолы)

3) _____________________________________________________________

(тегі, аты, әкесінің аты (ол болған кезде), лауазымы, қолы)

Ұйымның өкілі немесе жеке тұлға: _____________________________________

(тегі, аты, әкесінің аты (ол болған кезде), лауазымы, қолы)

(мемлекеттік кірістер органдары үшін)

Қазақстан Республикасы

Қаржы министрiнiң

2018 жылғы 8 ақпандағы

№ 143 бұйрығына

2-қосымша

Қазақстан Республикасы

Қаржы министрiнiң

2018 жылғы 8 ақпандағы

№ 143 бұйрығына

3-қосымша

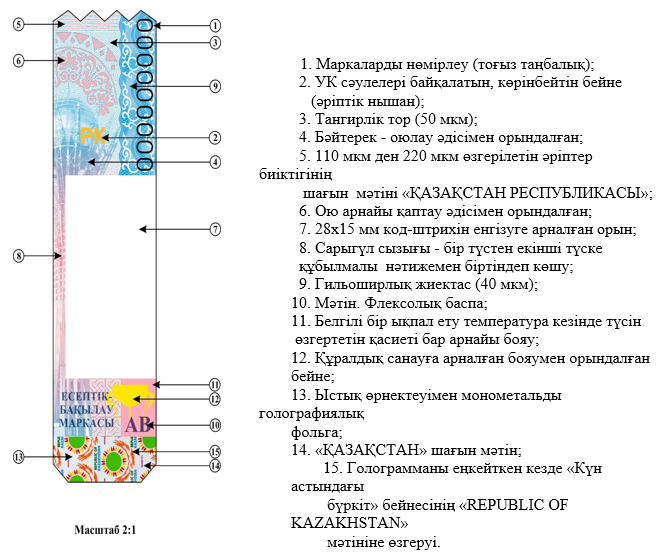

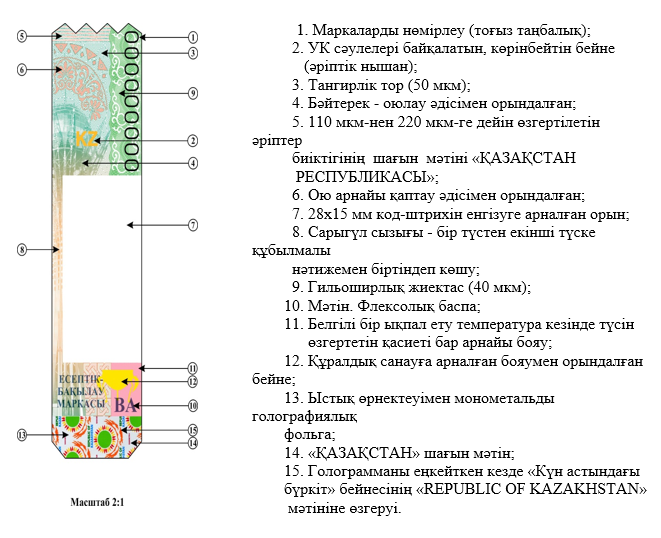

Алкоголь өніміне арналған есепке алу-бақылау маркасының нысаны, мазмұны және қорғау элементі

Отандық алкоголь өнімін өндіру үшін есепке-алу бақылау маркасы

Әкелінетін алкоголь өнімі үшін есепке алу-бақылау маркасы

Қазақстан Республикасы

Қаржы министрiнiң

2018 жылғы 8 ақпандағы

№ 143 бұйрығына

4-қосымша

Қазақстан Республикасы Қаржы министрінің күші жойылған кейбір бұйрықтарының тізбесі

1. «Шарап материалы, сыра мен сыра сусынын қоспағанда, алкоголь өнімін есепке алу-бақылау таңбаларымен және темекі бұйымдарын акциздік таңбалармен таңбалау (қайта таңбалау) қағидаларын, сондай-ақ акциздік және есепке алу-бақылау таңбаларының нысанын, мазмұнын және қорғау элементтерін бекіту туралы» Қазақстан Республикасы Қаржы министрінің 2015 жылғы 27 ақпандағы № 144 бұйрығының (Нормативтік құқықтық актілердің мемлекеттік тіркеу тізілімінде № 10611 болып тіркелген, «Әділет» ақпараттық - құқықтық жүйесінде 2015 жылғы 13 мамырда жарияланған).

2. «Шарап материалы мен сыраны қоспағанда, алкоголь өнімін есепке алу-бақылау таңбаларымен және темекі бұйымдарын акциздік таңбалармен таңбалау (қайта таңбалау) қағидаларын, сондай-ақ акциздік және есепке алу-бақылау таңбаларының нысанын, мазмұнын және қорғау элементтерін бекіту туралы» Қазақстан Республикасы Қаржы министрінің 2015 жылғы 27 ақпандағы № 144 бұйрығына өзгерістер мен толықтыру енгізу туралы» Қазақстан Республикасы Қаржы министрінің 2015 жылғы 7 желтоқсандағы № 621 бұйрығының (Нормативтік құқықтық актілердің мемлекеттік тіркеу тізілімінде № 12644 болып тіркелген, «Әділет» ақпараттық-құқықтық жүйесінде 2016 жылғы 26 қаңтарда жарияланған).

3. «Шарап материалын, сыраны және сыра сусынын қоспағанда, алкоголь өнімін – есепке алу-бақылау таңбаларымен және темекі өнімдерін – акциздік таңбалармен таңбалау (қайта таңбалау) қағидаларын, сондай-ақ акциздік және есепке алу-бақылау таңбаларының нысанын, мазмұнын және қорғау элементтерін бекіту туралы» Қазақстан Республикасы Қаржы министрінің 2015 жылғы 27 ақпандағы № 144 бұйрығына өзгеріс енгізу туралы» Қазақстан Республикасы Қаржы министрінің 2016 жылғы 1 тамыздағы № 418 бұйрығының (Нормативтік құқықтық актілердің мемлекеттік тіркеу тізілімінде № 14180 болып тіркелген, Қазақстан Республикасы нормативтік құқықтық актілерінің эталондық бақылау банкінде 2016 жылғы 20 қыркүйекте жарияланған).