Toggle Dropdown

О внесении изменений и дополнений в приказ Министра финансов Республики Казахстан от 20 декабря 2016 года № 674 «Об утверждении Стратегического плана Министерства финансов Республики Казахстан на 2017-2021 годы»

Приказ Министра финансов Республики Казахстан от 11 декабря 2017 года № 709

В соответствии с Законом Республики Казахстан от 13 ноября 2017 года № 109-VI «О внесении изменений и дополнений в Закон Республики Казахстан «О республиканском бюджете на 2017 - 2019 годы» ПРИКАЗЫВАЮ:

1. Внести в приказ Министра финансов Республики Казахстан от 20 декабря 2016 года № 674 «О Стратегическом плане Министерства финансов Республики Казахстан на 2017-2021 годы» следующие изменения и дополнения:

в разделе 2 «Анализ текущей ситуации и управление рисками»

в Стратегическом направлении 1. «Содействие устойчивости финансовой системы»:

в подпункте 1.1) Основные параметры развития регулируемой отрасли или сферы деятельности:

в части «Исполнение бюджета»:

одиннадцатый абзац изложить в следующей редакции:

«Дефицит бюджета в 2017 году предполагается определить в размере 500,0 млрд. тенге или 2,9% к ВВП.»;

абзац девятнадцатый исключить;

абзац двадцать пятый дополнить абзацем следующего содержания:

«Сокращение времени обработки финансовых документов государственных учреждений и субъектов квазигоссектора до 7 рабочих часов, будет достигнута за счет интеграции ИС «Казначейство-клиент» с информационными системами «Электронные государственные закупки», и «По приему и обработке электронных счетов-фактур.»;

в части «Бюджетное планирование»:

в абзаце десятый количество проведенных в 2016 году корректировок следует изменить (цифру 2 заменить на цифру 8);

одиннадцатый абзац изложить в следующей редакции:

«В соответствии с принципами прозрачности, подотчетности и вовлеченности населения в бюджетный процесс госорганами на интернет-портале открытых бюджетов размещаются проекты бюджетных программ и отчеты о реализации бюджетных программ, бюджетная отчетность, консолидированная финансовая отчетность, результаты государственного аудита и финансового контроля, а также осуществляется публичное обсуждение проектов бюджетных программ и отчетов об их реализации.»;

часть «Налоговое и таможенное администрирование» изложить в новой редакции:

«В рамках задач, поставленных Главой государства перед органами государственных доходов Республики Казахстан в целях дальнейшего совершенствования налогового администрирования в Республике Казахстан проведены следующие реформы:

с 2014 года в соответствии с Законом Республики Казахстан по вопросам налогообложения от 29 декабря 2012 года № 61-V в Казахстане представлена возможность выписки счетов-фактур в электронном виде на добровольной основе;

сокращены сроки возврата налога на добавленную стоимость (далее - НДС) со 180 дней до 155 календарных дней для налогоплательщиков, осуществляющих обороты, облагаемые по нулевой ставке менее 70% в общем обороте по реализации;

с 60 дней до 55 дней для налогоплательщиков, осуществляющих обороты, облагаемые по нулевой ставке более 70% в общем обороте по реализации;

возврат НДС производится в течение 15-ти рабочих дней крупным налогоплательщикам, которые постоянно находятся на мониторинге, без проведения налоговой проверки;

с 2015 года налогоплательщикам предоставлено право выбора добровольной ликвидации на основании заключения аудиторской организации или через проведение ликвидационной налоговой проверки. При этом к аудиторским организациям введена административная ответственность за составление недостоверного аудиторского заключения по налогам;

в целях сокращения количества посещений государственных органов и представляемых документов сокращено количество документов, представляемых индивидуальными предпринимателями для снятия с регистрационного учета с 7 до 4 (исключены: документ об уничтожении печати; документ, подтверждающий публикацию в газете; свидетельство о регистрации в качестве ИП).

Для улучшения механизмов налогового администрирования, с учетом предложений бизнес-сообществ, независимых экспертов в новом Налоговом кодексе предусмотрены ряд нововведений.

В рамках либерализации отношений между государством и налогоплательщиком предусматривается новый вид взаимодействия с крупными налогоплательщиками, основанный на принципах доверия и открытости - «Горизонтальный мониторинг». Такой подход является одним из прогрессивных методов администрирования, используемый в странах ОЭСР. Данная процедура предусматривает ряд преимуществ партнерских отношений с органами государственных доходов Республики Казахстан.

Во-первых, органы государственных доходов откажутся от проведения налоговых проверок и для участников горизонтального мониторинга будут смягчены профили системы управления рисками таможенного администрирования.

Во-вторых, деятельность органов государственных доходов станет более услугоориентированной. Они будут консультировать налогоплательщиков по возникающим вопросам и сопровождать правильное исполнение налоговых обязательств.

В-третьих, предусматривается освобождение от ответственности в случае, если в результате консультаций допущено занижение сумм налогов.

Наряду с этими нововведениями предусматривается либерализация лицензионного контроля - то есть не будут проводиться предлицензионные обследования и проверки, предполагается переход на постлицензионный контроль на основе системы управления рисками.

В рамках оптимизации контроля, а также в целях стимулирования повышения налоговой дисциплины кардинально пересматривается система управления рисками. Вводится дифференцированный подход к налоговому администрированию для разных категорий налогоплательщиков.

Предлагается на 62 % сократить основания для проведения внеплановых проверок (с 32 до 12).

Предусматривается улучшение условий для осуществления проверок аудиторскими организациями, когда бизнес проверяет бизнес, при этом увеличен порог по размеру совокупного годового дохода до 150 ООО месячных расчетных показателей и исключается норма по лишению лицензии в случае допущения нарушений при проведении налоговой проверки аудиторской организацией.

Предусматриваются меры по оптимизации процедур возврата налога на добавленную стоимость. Сроки возврата сокращаются до 30 рабочих дней по налогоплательщикам, применяющим информационную систему «Электронные счета-фактуры». По поставщикам, выписывающим электронные счета-фактуры, не будут проводиться встречные проверки.

Для стимулирования добровольности уплаты налогов, для субъектов малого и среднего бизнеса предлагается сократить с 5-ти до 3 лет срок исковой давности, в течение которого могут быть пересмотрены и дополнительно исчислены ранее уплаченные суммы налогов.

Кроме того, предлагаются такие меры как реформирование специальных налоговых режимов, увеличение срока предоставления отсрочки по уплате налоговой задолженности с 1 года до 3 лет и отмена налоговой отчетности по специальным платежам недропользователей.

Наряду с сокращением кодов бюджетной классификации в 2015 году с 208 кодов бюджетной классификации (КБК) до 119 КБК (или 57,2%), налогоплательщикам предоставлено право сдачи налоговой отчетности по импортированным товарам только в электронном виде, что значительно сокращает время для подтверждения экспорта товаров и возврата дебетового сальдо по налогу на добавленную стоимость.

Органами государственных доходов оказываются 48 видов государственных услуг, из которых 32 государственные услуги или 67% автоматизированы, в том числе 28 услуг доступны через портал «Электронного правительства» и «Кабинет налогоплательщика». При этом, 26 видов государственных услуг доступны на альтернативной основе через Государственную корпорацию «Правительство для граждан».

В 42 территориальных органах государственных доходов установлены системы управления электронной очередью (ЭСУО).

Кроме того, на основе международного опыта Комитетом государственных доходов прорабатывается вопрос по внедрению экстерриториального принципа оказания государственных услуг. Данный принцип оказания услуг предусматривает отсутствие привязки налогоплательщика к месту регистрации - к примеру, сегодня налогоплательщик получает услуги только в своем районе - в Управлении государственных доходов. А в будущем будет иметь возможность получать услуги в любом органе государственных доходов.

В целях реализации поручения Главы государства озвученному в Послании народу Казахстана от 31 января 2017 года «Третья модернизация Казахстана: - глобальная конкурентоспособность», Правительством одобрена новая модель роста экономики, применяющая проектный подход к организации работы, которая позволит стабилизировать экономический рост на уровне, необходимом для вхождения в 30-ку развитых стран - 5,5-6% до 2025 года.

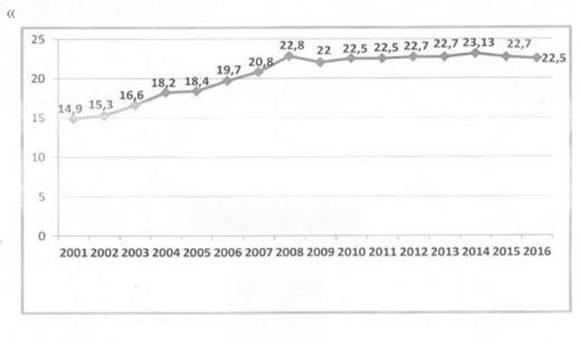

Анализ динамики собираемости за последние 10 лет показал, что налоговый маневр 2008 года в целях переноса налоговой нагрузки на сырьевой сектор своей цели не достиг.

Несмотря на снижение ставок и увеличение срока переноса убытков, адекватный рост поступлений от несырьевого сектора не последовал. Налоговые поступления консолидированного бюджета снизились с 28,2% к ВВП в 2008 году до 21,2% в 2009 году и до 15,8% в 2016 году. А доля поступлений от сырьевого сектора сократилась в связи с падением мировых цен.

В странах ОЭСР средний уровень собираемости составил 34%. Сравнительный анализ ситуации в странах ОЭСР и Казахстане показывает, что в ОЭСР более высокие налоговые ставки, меньшее размытие налоговой базы за счет льгот и более технологичное налоговое администрирование.

Для приближения к среднему уровню собираемости налогов в ОЭСР Казахстану следует, не прибегая к повышению ставок, цена которых составляет 9% к ВВП, увеличить собираемость на 9,2 процентных пункта к ВВП.

Для преодоления этой ситуации будет внедрена Модель драйверов, апробацию которой будет проведена на крупных налогоплательщиках, которые представят 5-летние стратегии развития своих предприятий и 18-месячные прогнозы с конкретными драйверами роста. На основе этих показателей будет проведено моделирование прогноза налоговых поступлений.

Кроме того, в рамках модернизации экономики 3.0, Министерством реализуется проект «Повышение собираемости налогов» (далее - Проект) сгруппированный в 4 основных направления, направленный на создание благоприятных условий для развития бизнеса:

- Цифровизация налогового и таможенного администрирования

- Создание базы данных для налогового администрирования

Международные

Международные