Toggle Dropdown

Об утверждении формы декларации об активах и обязательствах физического лица и Правил ее составления

Приказ Министра финансов Республики Казахстан от 21 июня 2018 года № 617. Зарегистрирован в Министерстве юстиции Республики Казахстан 9 июля 2018 года № 17163.

Редакция с изменениями и дополнениями по состоянию на 26.10.2025 г.

В соответствии с пунктом 2 статьи 206 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) ПРИКАЗЫВАЮ:

1. Утвердить прилагаемые:

1) форму декларации об активах и обязательствах физического лица (форма 250.00) согласно приложению 1 к настоящему приказу;

2) Правила составления декларации об активах и обязательствах физического лица (форма 250.00) согласно приложению 2 к настоящему приказу.

2. Признать утратившими силу:

1) приказ Министра финансов Республики Казахстан от 20 июня 2016 года № 322 "Об утверждении формы декларации об активах и обязательствах физического лица и правил ее составления" (зарегистрирован в Реестре государственной регистрации нормативных правовых актов Республики Казахстан под № 13940, опубликован 1 августа 2016 года в информационно-правовой системе "Әділет");

2) приказ Министра финансов Республики Казахстан от 8 февраля 2017 года № 87 "О внесении изменения в приказ Министра финансов Республики Казахстан от 20 июня 2016 года № 322 "Об утверждении формы декларации об активах и обязательствах физического лица и правил ее составления" (зарегистрирован в Реестре государственной регистрации нормативных правовых актов Республики Казахстан под № 14883).

3. Комитету государственных доходов Министерства финансов Республики Казахстан (Тенгебаев А.М.) в установленном законодательстве порядке обеспечить:

1) государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан;

2) в течение десяти календарных дней со дня государственной регистрации настоящего приказа направление его копии в бумажном и электронном виде на казахском и русском языках в Республиканское государственное предприятие на праве хозяйственного ведения "Республиканский центр правовой информации" Министерства юстиции Республики Казахстан для официального опубликования и включения в Эталонный контрольный банк нормативных правовых актов Республики Казахстан;

3) размещение настоящего приказа на интернет-ресурсе Министерства финансов Республики Казахстан;

4) в течение десяти рабочих дней после государственной регистрации настоящего приказа в Министерстве юстиции Республики Казахстан представление в Департамент юридической службы Министерства финансов Республики Казахстан сведений об исполнении мероприятий, предусмотренных подпунктами 1), 2) и 3) настоящего пункта.

4. Настоящий приказ вводится в действие с 1 января 2020 года и подлежит официальному опубликованию.

Министр финансов Республики Казахстан Б. Султанов

Приложение 1 к приказу

Министра финансов

Республики Казахстан

от 21 июня 2018 года

№ 617

Приложение 2

к приказу Министра финансов

Республики Казахстан

от 21 июня 2018 года № 617

Правила составления декларации об активах и обязательствах физического лица (форма 250.00)

1. Настоящие Правила составления декларации об активах и обязательствах физического лица (форма 250.00) (далее – Правила) разработаны в соответствии с пунктом 2 статьи 206 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и определяют порядок составления декларации об активах и обязательствах физического лица (далее – Декларация).

2. Декларация представляется следующими физическими лицами, являющимися на 31 декабря года, предшествующего году представления Декларации:

лицами, занимающими ответственную государственную должность, и их супругами;

лицами, уполномоченными на выполнение государственных функций, и их супругами;

лицами, приравненными к лицам, уполномоченным на выполнение государственных функций, и их супругами;

лицами, на которых возложена обязанность по представлению Декларации в соответствии с Конституционным законом Республики Казахстан «О выборах в Республике Казахстан» (далее – Конституционный закон) и законами Республики Казахстан «О банках и банковской деятельности» (далее – Закон о банках), «О страховой деятельности» (далее – Закон о страховой деятельности), «О рынке ценных бумаг» (Закон о рынке ценных бумаг), «О противодействии коррупции» (далее – Закон о противодействии коррупции);

работниками государственных учреждений и их супругами;

работниками субъектов квазигосударственного сектора и их супругами;

руководителями, учредителями (участниками) юридических лиц и их супругами;

индивидуальными предпринимателями и их супругами.

3. Декларация представляется следующими физическими лицами, являющимися на 31 декабря года, предшествующего году представления Декларации:

1) лицами, на которых возложена обязанность по представлению декларации об активах и обязательствах в соответствии с Конституционным законом Республики Казахстан «О выборах в Республике Казахстан» и законами Республики Казахстан «О противодействии коррупции», «О банках и банковской деятельности в Республике Казахстан», «О страховой деятельности» и «О рынке ценных бумаг»;

2) гражданами Республики Казахстан, резидентами Республики Казахстан в случае наличия за пределами Республики Казахстан на праве собственности (требования) следующего имущества:

имущества, по которому права и (или) сделки подлежат государственной или иной регистрации в компетентном органе иностранного государства в соответствии с законодательством иностранного государства;

денег на банковских счетах в иностранных банках в сумме, совокупно превышающей по всем банковским вкладам 1000-кратный размер месячного расчетного показателя;

долей участия в уставном капитале юридического лица, созданном за пределами Республики Казахстан;

долей участия в жилищном строительстве;

ценных бумаг, эмитенты которых зарегистрированы за пределами Республики Казахстан, за исключением производных ценных бумаг, базовым активом которых являются ценные бумаги, эмитенты которых зарегистрированы на территории Республики Казахстан;

денег на иностранных брокерских счетах;

объектов интеллектуальной собственности, авторского права за пределами Республики Казахстан;

задолженности других лиц перед физическим лицом (дебиторской задолженности) и (или) задолженности физического лица перед другими лицами (кредиторской задолженности) за пределами Республики Казахстан, указанной в пункте 5 статьи 631 Налогового кодекса;

прочего имущества, указанного в пункте 4 статьи 631 Налогового кодекса;

3) гражданами Республики Казахстан, резидентами Республики Казахстан в случае наличия цифровых активов;

4) лицами, занимающимися частной практикой.

Положения подпунктов 2), 3) и 4) настоящего пункта не распространяются на лиц, представивших декларацию об активах и обязательствах до 1 января 2025 года.

4. При заполнении Декларации не допускаются исправления, подчистки и помарки.

5. При отсутствии показателей соответствующие ячейки Декларации не заполняются.

6. Приложения к Декларации не составляются при отсутствии данных, подлежащих отражению в них.

7. Декларация составляется:

1) на бумажном носителе – шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства;

2) на электронном носителе – посредством системы приема и обработки налоговой отчетности.

8. Декларация, составленная на бумажном носителе, подписывается физическим лицом либо его представителем.

Декларация, составленная на электронном носителе, заверяется:

1) электронной цифровой подписью физического лица;

2) с изпользованием одноразового пароля.

9. При представлении Декларации:

1) по почте заказным письмом с уведомлением на бумажном носителе – налогоплательщик получает уведомление почтовой или иной организации связи;

2) в электронном виде – налогоплательщик получает уведомление о принятии или непринятии налоговой отчетности системой приема налоговой отчетности органов государственных доходов;

3) в явочном порядке на бумажном носителе – составляется в двух экземплярах, один экземпляр возвращается налогоплательщику.

Глава 2. Составление Декларации (форма 250.00)

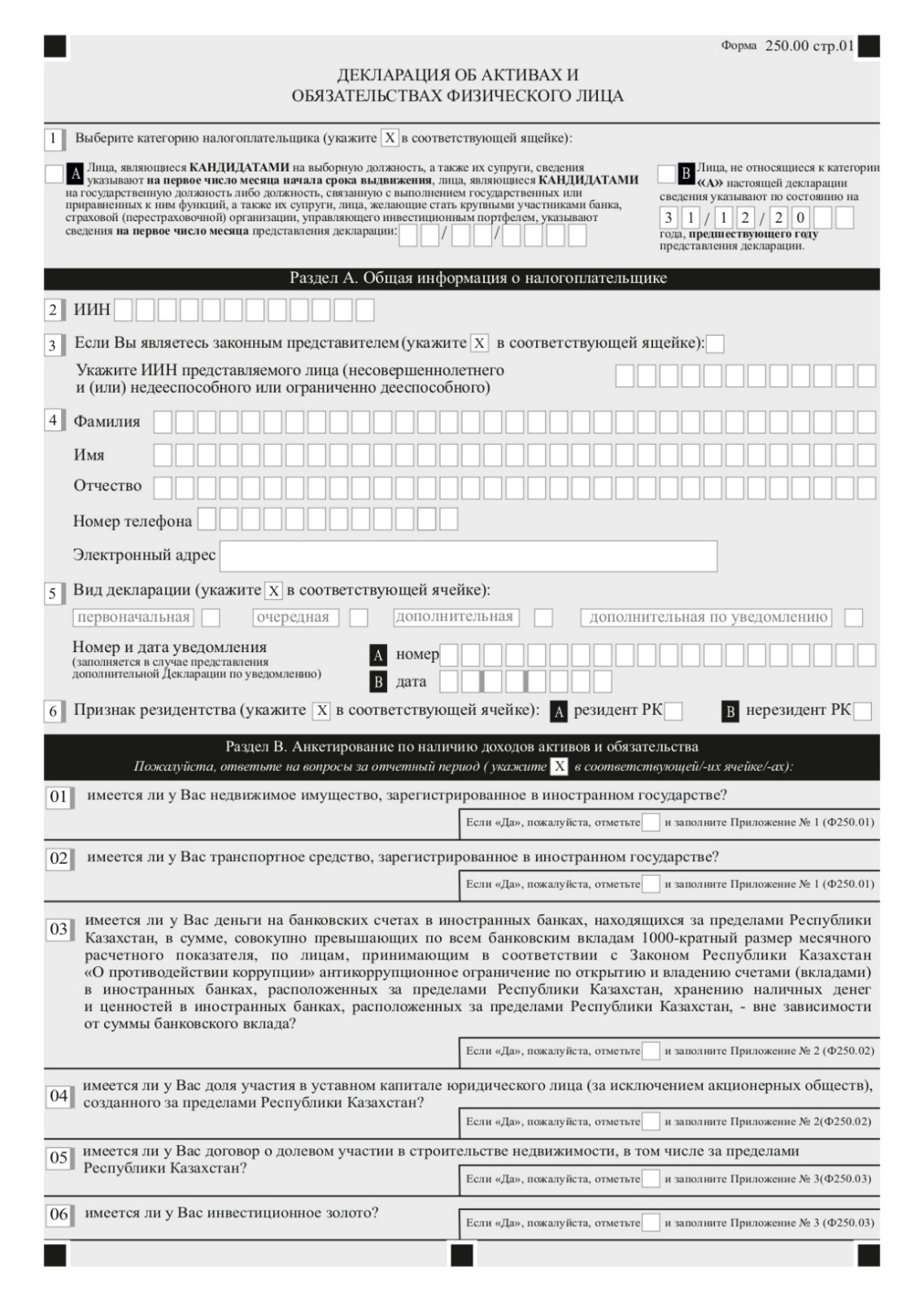

10. В разделе «Выберите категорию налогоплательщика» отмечается ячейка A или B с учетом категории налогоплательщика:

лица, являющиеся кандидатами на выборную должность, а также их супруги составляют Декларацию на первое число месяца начала срока выдвижения;

лица, являющиеся кандидатами на государственную должность либо должность, связанную с выполнением государственных или приравненных к ним функций, а также их супруги, лица, желающие стать крупными участниками банка, страховой (перестраховочной) организации, управляющего инвестиционным портфелем составляют Декларацию на первое число месяца представления Декларации;

лица, не относящиеся к категории «А» составляют Декларацию по состоянию на 31 декабря года, предшествующего году представления Декларации.

В разделе А «Общая информация о налогоплательщике» указывается:

1) в строке 2 – указывается индивидуальный идентификационный номер (ИИН) физического лица;

2) в строке 3 – отмечается ячейка, в случая физическое лицо, составляющее Декларацию, являющейся законным представителем и указывается ИИН представляемого лица (несовершеннолетнего, и (или) недееспособного или ограничено дееспосовного);

3) в строке 4 – указываются фамилия, имя, отчество (при его наличии) физического лица в соответствии с документами, удостоверяющими личность, номер телефона и электронный адрес (по желанию);

4) в строке 5 – указывается вид Декларации.

Соответствующая ячейка отмечается с учетом отнесения Декларации к следующим видам налоговой отчетности:

первоначальная – Декларация, представляемая физическим лицом в связи с тем, что установленная обязанность по представлению такой Декларации возникла впервые;

очередная – Декларация, представляемая физическим лицом в соответствии с Конституционным законом, законами о банках, о страховой деятельности, о рынке ценных бумаг, о противодействии коррупции после представления таким физическим лицом первоначальной Декларации;

дополнительная – Декларация, представляемая физическим лицом при внесении изменений и (или) дополнений в ранее представленную Декларацию, к которой относятся данные изменения и (или) дополнения;

дополнительная по уведомлению – Декларация, представляемая физическим лицом при внесении изменений и (или) дополнений в ранее представленную Декларацию, в которой органом государственных доходов выявлены нарушения по результатам камерального контроля по активам и обязательствам физического лица.

Номер и дата уведомления заполняются в случае, представления Декларации дополнительной по уведомлению.

5) в строке 6 – указывается признак резидентства:

ячейка А отмечается налогоплательщиком-резидентом Республики Казахстан;

ячейка В отмечается налогоплательщиком-нерезидентом Республики Казахстан.

В разделе В «Анкетирование по наличию доходов и обязательства» указываются соответствующие ячейки с учетом представляемых приложений по наличию сведений (все показатели отмечаются при их наличии на отчетную дату):

1) в строке 01 о недвижимом имуществе, зарегистрированном в иностранном государстве;

2) в строке 02 о транспортных средствах, зарегистрированных в иностранном государстве;

3) в строке 03 о деньгах на банковских счетах в иностранных банках, находящихся за пределами Республики Казахстан, в сумме, совокупно превышающих по всем банковским вкладам 1000-кратный размер месячного расчетного показателя, по лицам, принимающим в соответствии с Законом о противодействии коррупции антикоррупционное ограничение по открытию и владению счетами (вкладами) в иностранных банках, расположенных за пределами Республики Казахстан, хранению наличных денег и ценностей в иностранных банках, расположенных за пределами Республики Казахстан, вне зависимости от суммы банковского вклада;

4) в строке 04 о доле участия в уставном капитале юридического лица (за исключением акционерных обществ), созданного за пределами Республики Казахстан;

5) в строке 05 о долевом участии в строительстве недвижимости, в том числе за пределами Республики Казахстан;

6) в строке 06 о наличии инвестиционного золота;

7) в строке 07 о ценных бумагах, производных финансовых инструментах (ПФИ), цифровых активах, в том числе за пределами Республики Казахстан;

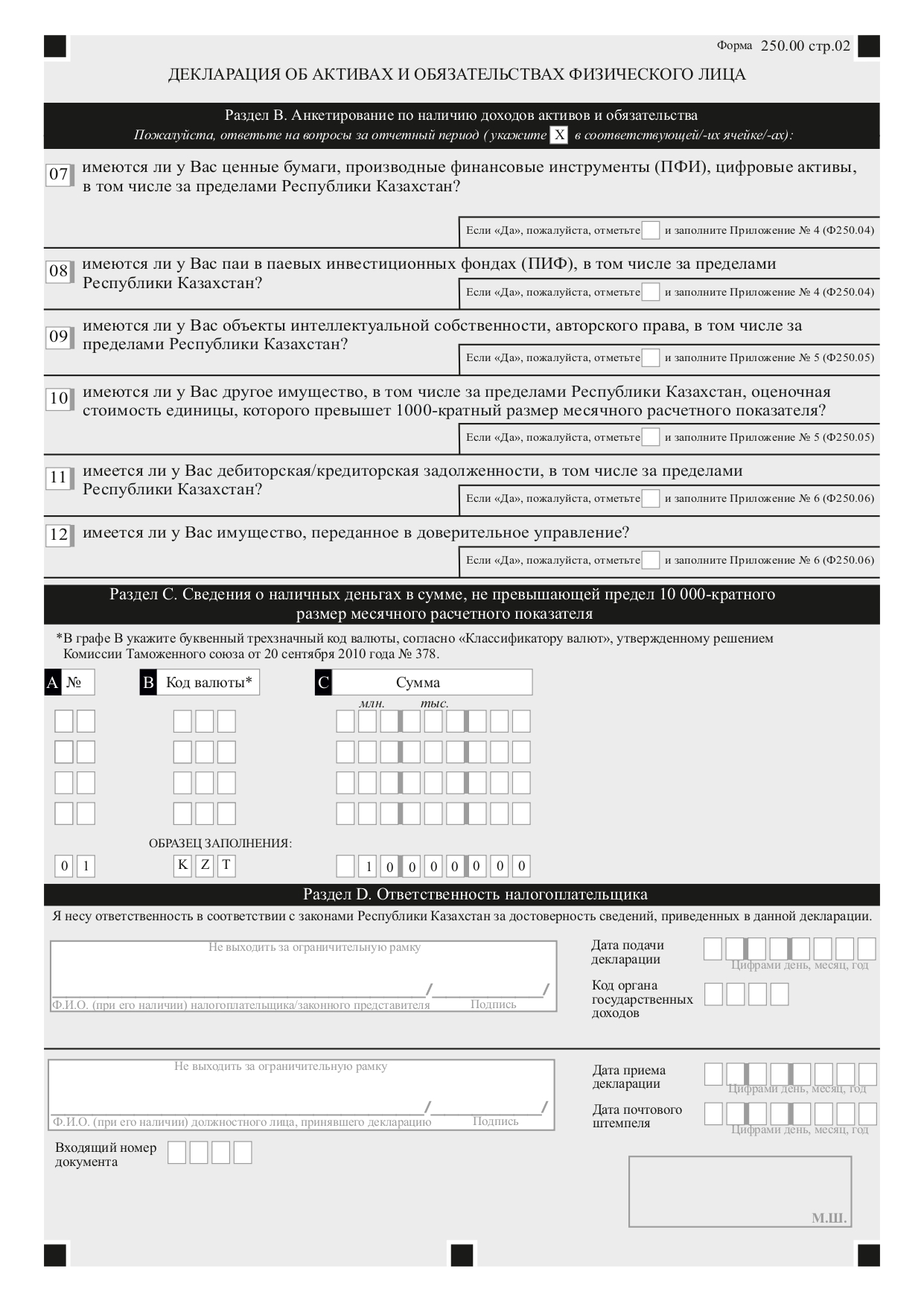

8) в строке 08 о паях в паевых инвестиционных фондах (ПИФ), в том числе за пределами Республики Казахстан;

9) в строке 09 об объектах интеллектуальной собственности, авторского права, в том числе за пределами Республики Казахстан;

10) в строке 10 о наличии другого имущества, в том числе за пределами Республики Казахстан, оценочная стоимость единицы которого превышает 1000-кратный размер месячного расчетного показателя;

11) в строке 11 о дебиторской/кредиторской задолженности, в том числе за пределами Республики Казахстан;

12) в строке 12 об имуществе, переданном в доверительное управление.

В разделе С «Сведения о наличных деньгах в сумме, не превышающей предел 10000-кратного размера месячного расчетного показателя» указывается:

1) в графе А – порядковый номер заполняемой строки;

2) в графе В – код валюты, который указывается в соответствии с трехзначной буквенной кодировкой, установленной в приложении 23 «Классификатор валют», утвержденной решением Комиссии Таможенного союза от 20 сентября 2010 года № 378 «О классификаторах, используемых для заполнения таможенных Деклараций» (далее – решение КТС № 378) (например, KZT – казахстанский тенге, EUR – евро, USD – доллар США, RUB – российский рубль, CNY– китайский юань);

3) в графе С – указывается сумма наличных денег.

В разделе D «Ответственность налогоплательщика» указывается:

1) в поле «Фамилия, имя, отчество налогоплательщика/законного представителя» – фамилия, имя, отчество (при его наличии) налогоплательщика/законного представителя в соответствии с документами, удостоверяющими личность;

2) в поле «дата подачи Декларации» – дата представления Декларации в орган государственных доходов Республики Казахстан;

3) код органа государственных доходов – код органа государственных доходов по месту жительства налогоплательщика;

4) в поле «Фамилия, имя, отчество (при его наличии) должностного лица, принявшего Декларацию» указываются, фамилия, имя, отчество (при его наличии) работника органа государственных доходов;

5)дата приема Декларации – дата представления Декларации в соответствии с пунктом 2 статьи 209 Налогового кодекса;

6) входящий номер документа – регистрационный номер Декларации, присваиваемый органом государственных доходов;

7) дата почтового штемпеля – дата почтового штемпеля, проставленного почтовой или иной организацией связи.

Подпункты 4), 5), 6) и 7) настоящего пункта заполняются работником органа государственных доходов, принявшим Декларацию на бумажном носителе.

Глава 3. Составление формы 250.01 (Приложение 1) к Декларации об активах и обязательствах физического лица

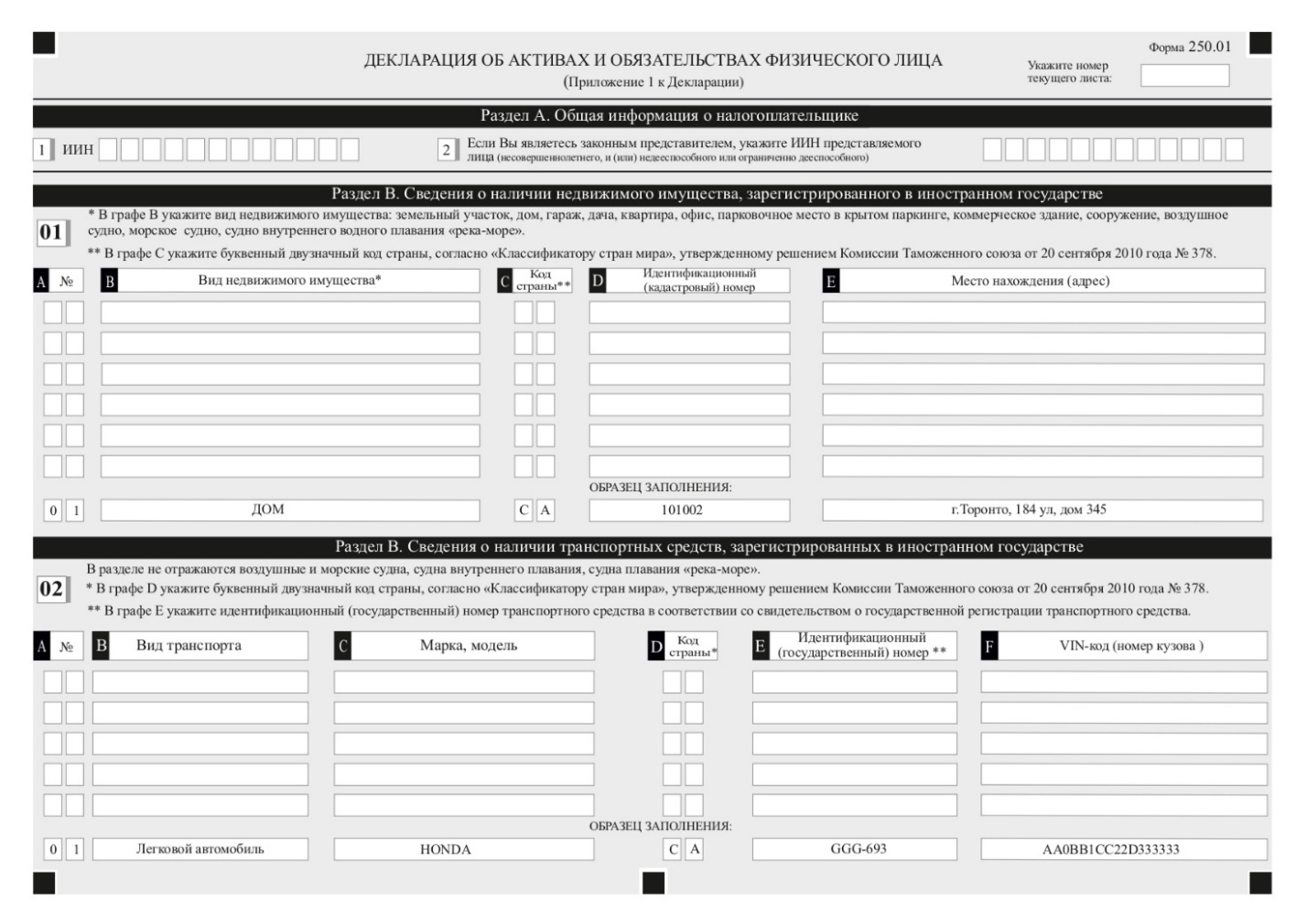

11. Приложение 1 к Декларации состоит из раздела «Сведения о наличии недвижимого имущества, зарегистрированного в иностранном государстве» и раздела «Сведения о наличии транспортных средств, зарегистрированных в иностранном государстве».

12. Раздел «Сведения о наличии недвижимого имущества, зарегистрированного в иностранном государстве» заполняется в случае, если отмечена строка 01 в Декларации.

1) в графе А – порядковый номер заполняемой строки;

2) в графе В – вид недвижимого имущества, находящегося на праве собственности (в том числе долевой или совместной собственности), по которому права и (или) сделки подлежат государственной или иной регистрации или которое подлежит государственной или иной регистрации (земельный участок, здание, дом, гараж, дача, коммерческое здание, часть здания, квартира, офис, парковочное место в крытом паркинге, сооружение, воздушное судно, морское судно, судно внутреннего водного плавания, судно плавания «река-море»);

3) в графе С – код страны регистрации недвижимого имущества. Код страны указывается в соответствии с двузначной буквенной кодировкой, установленной в приложении 22 «Классификатор стран мира», утвержденной решением КТС № 378 (например, KZ – Республика Казахстан, DE – Федеративная Республика Германия, GB – Соединенное Королевство Великобритании и Северной Ирландии);

4) в графе D – идентификационный (кадастровый) номер недвижимого имущества, указанного в графе В, на основании правоустанавливающих документов;

5) в графе Е – место нахождения (адрес) недвижимого имущества, зарегистрированного за пределами Республики Казахстан или не имеющего идентификационный номер, в части указания наименования страны нахождения данного имущества, населенного пункта и улицы (проспекта, переулка), номера дома (корпуса, строения), номера квартиры (офиса, комнаты). В отношении земельного участка, здания (дома, гаража, дачи, коммерческого здания). В отношении части здания (квартиры, офиса, парковочного места в крытом паркинге), сооружения указывается адрес места нахождения. В отношении воздушного судна, морского судна, судна внутреннего водного плавания, судна плавания «река-море» указывается адрес места базирования или порта регистрации.

13. Раздел «Сведения о наличии транспортных средств, зарегистрированных в иностранном государстве» заполняется в случае, если отмечена строка 02 в Декларации.

1) в графе А – порядковый номер заполняемой строки;

2) в графе В – вид транспортных средств (например, легковой автомобиль, мотоцикл, грузовая машина), зарегистрованного в иностранном государстве. В данной строке не отражаются воздушные и морские суда, суда внутреннего плавания, суда плавания «река-море»;

3) в графе С – марка, модель транспортного средства, находящегося на праве собственности;

4) в графе D – код страны регистрации транспортного средства.

Код страны указывается в соответствии с двузначной буквенной кодировкой, утвержденной решением КТС № 378;

5) в графе E – идентификационный (государственный) номер транспортного средства, указанного в графе C, на основании правоустанавливающих документов;

6) в графе F – VIN-код (номер кузова), указанный в свидетельстве о регистрации транспортного средства (ином правоустанавливающем документе) для автотранспортных средств, заводской номер подвижного состава для железнодорожного транспорта, номер двигателя.

Глава 4. Составление формы 250.02 (Приложение 2) к Декларации об активах и обязательствах физического лица

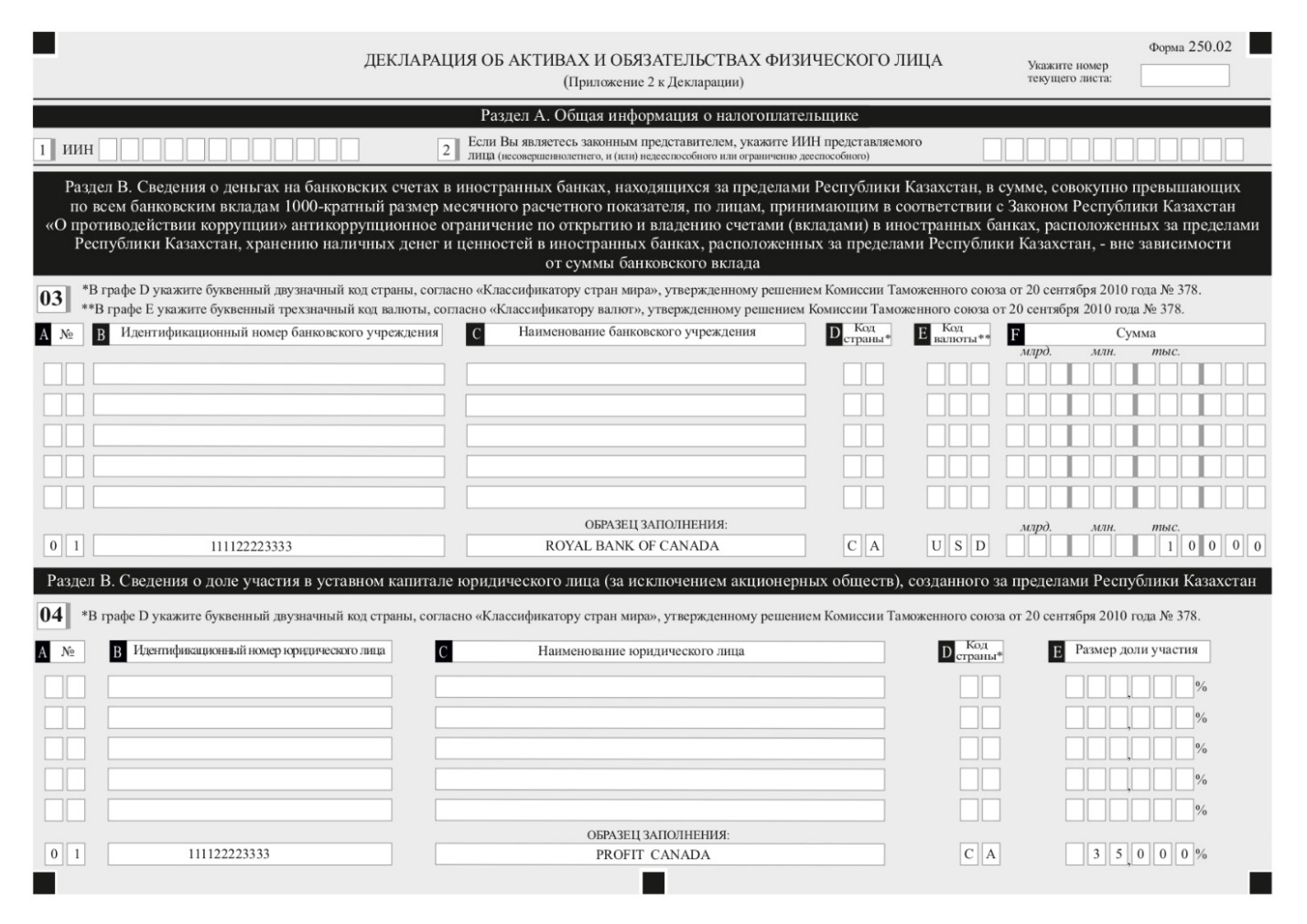

14. Приложение 2 к Декларации состоит из разделов «Сведения о деньгах на банковских счетах в иностранных банках, находящихся за пределами Республики Казахстан, в сумме, совокупно превышающих по всем банковским вкладам 1000-кратный размер месячного расчетного показателя, по лицам, принимающим в соответствии с Законом о противодействии коррупции антикоррупционное ограничение по открытию и владению счетами (вкладами) в иностранных банках, расположенных за пределами Республики Казахстан, хранению наличных денег и ценностей в иностранных банках, расположенных за пределами Республики Казахстан, вне зависимости от суммы банковского вклада» и «Сведения о доле участия в уставном капитале юридического лица (за исключением акционерных обществ), созданного за пределами Республики Казахстан.

15. Раздел «Сведения о деньгах на банковских счетах в иностранных банках, находящихся за пределами Республики Казахстан, в сумме, совокупно превышающих по всем банковским вкладам тысячекратный размер месячного расчетного показателя» заполняется в случае, если отмечена строка 03 в Декларации и при наличии денег на иностранных брокерских счетах.

1) в графе А – порядковый номер заполняемой строки;

2) в графе В – идентификационный номер банковского учреждения, зарегистрированного за пределами Республики Казахстан или его аналог, позволяющий определить такое банковское учреждение как отдельного налогоплательщика, номер брокерского счёта;

3) в графе С – наименование банковского учреждения (например, Royal bank of Canada), финансового учреждения (имя брокера);

4) в графе D – код страны регистрации банковского учреждения (код страны указывается в соответствии с двузначной буквенной кодировкой, утвержденной решением КТС № 378);

5) в графе E – код валюты, в которой имеются деньги на банковских счетах (код валюты указывается в соответствии с трехзначной буквенной кодировкой, утвержденной решением КТС № 378);

6) в графе F – общая сумма денег на банковских и брокерских счетах на конец отчётного года, в валюте, указанной в графе E (сведения заполняются только о деньгах на иностранных банковских и брокерских счетах, находящихся за пределами Республики Казахстан).

16. Раздел «Сведения о доле участия в уставном капитале юридического лица (за исключением акционерных обществ), созданного за пределами Республики Казахстан» заполняется в случае, если отмечена строка 04 в Декларации.

1) в графе А – порядковый номер заполняемой;

2) в графе В – идентификационный номер юридического лица, созданного за пределами Республики Казахстан, в котором имеется доля участия;

3) в графе С – наименование юридического лица (например, Profit Canada);

4) в графе D – код страны, в которой зарегистрировано юридическое лицо, в котором имеется доля участия.

Код страны указывается в соответствии с двузначной буквенной кодировкой, утвержденной решением КТС № 378;

5) в графе Е – размер доли участия в процентах с округлением до сотых частей.

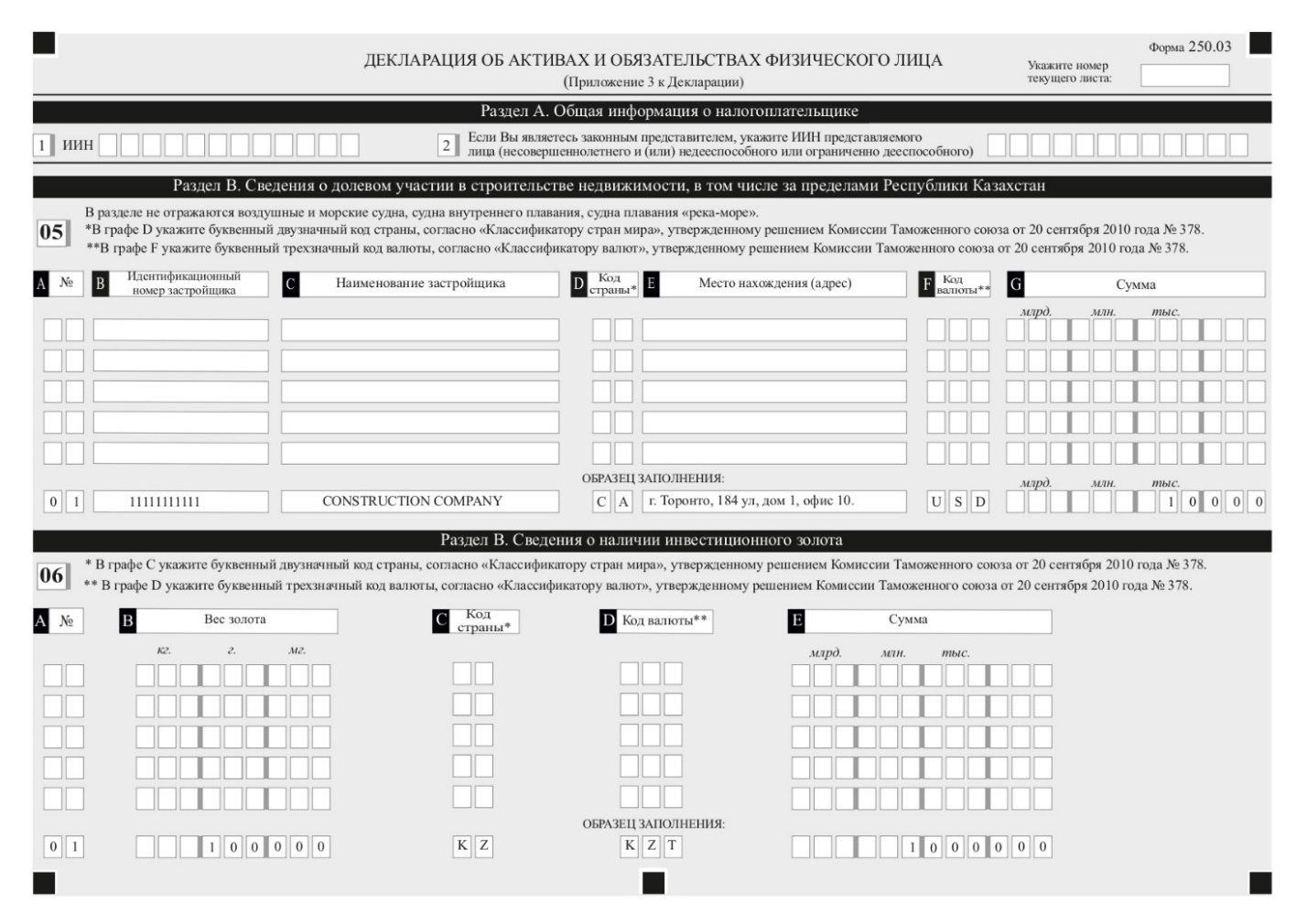

Глава 5. Составление формы 250.03 (Приложение 3) к Декларации об активах и обязательствах физического лица

17. Приложение 3 к Декларации состоит из разделов «Сведения о долевом участии в строительстве недвижимости, в том числе за пределами Республики Казахстан» и «Сведения о наличии инвестиционного золота».

18. Раздел «Сведения о долевом участии в строительстве недвижимости, в том числе за пределами Республики Казахстан» заполняется в случае, если отмечена строка 05 в Декларации.

1) в графе А – порядковый номер заполняемой строки;

2) в графе В – идентификационный номер лица (застройщика), зарегистрированного, в том числе за пределами Республики Казахстан, являющегося стороной по договору, обязанной предоставить в собственность жилое здание или часть такого здания (например, квартиру);

3) в графе С – наименование лица (застройщика) или лица, являющегося стороной по договору, обязанной предоставить в собственность жилое здание или часть такого здания (например, квартиру);

4) в графе D – код страны регистрации застройщика.

Код страны указывается в соответствии с двузначной буквенной кодировкой, утвержденной решением КТС № 378;

5) в графе E – место нахождения (адрес) объекта по договору об участии в строительстве недвижимости;

6) в графе F – код валюты, в которой внесены деньги в счет оплаты обязательств по договору.

Код валюты указывается в соответствии с трехзначной буквенной кодировкой, утвержденной решением КТС № 378;

7) в графе G – общая сумма денег, внесенная в счет оплаты обязательств по договору.

19. Раздел «Сведения о наличии инвестиционного золота» заполняется в случае, если отмечена строка 06 в Декларации.

1) в графе А – порядковый номер заполняемой строки;

2) в графе С – указывается вес инвестиционного золота;

3) в графе D – код валюты указывается в соответствии с трехзначной буквенной кодировкой, утвержденной решением КТС № 378;

4) в графе E – указывается стоимость инвестиционного золота.

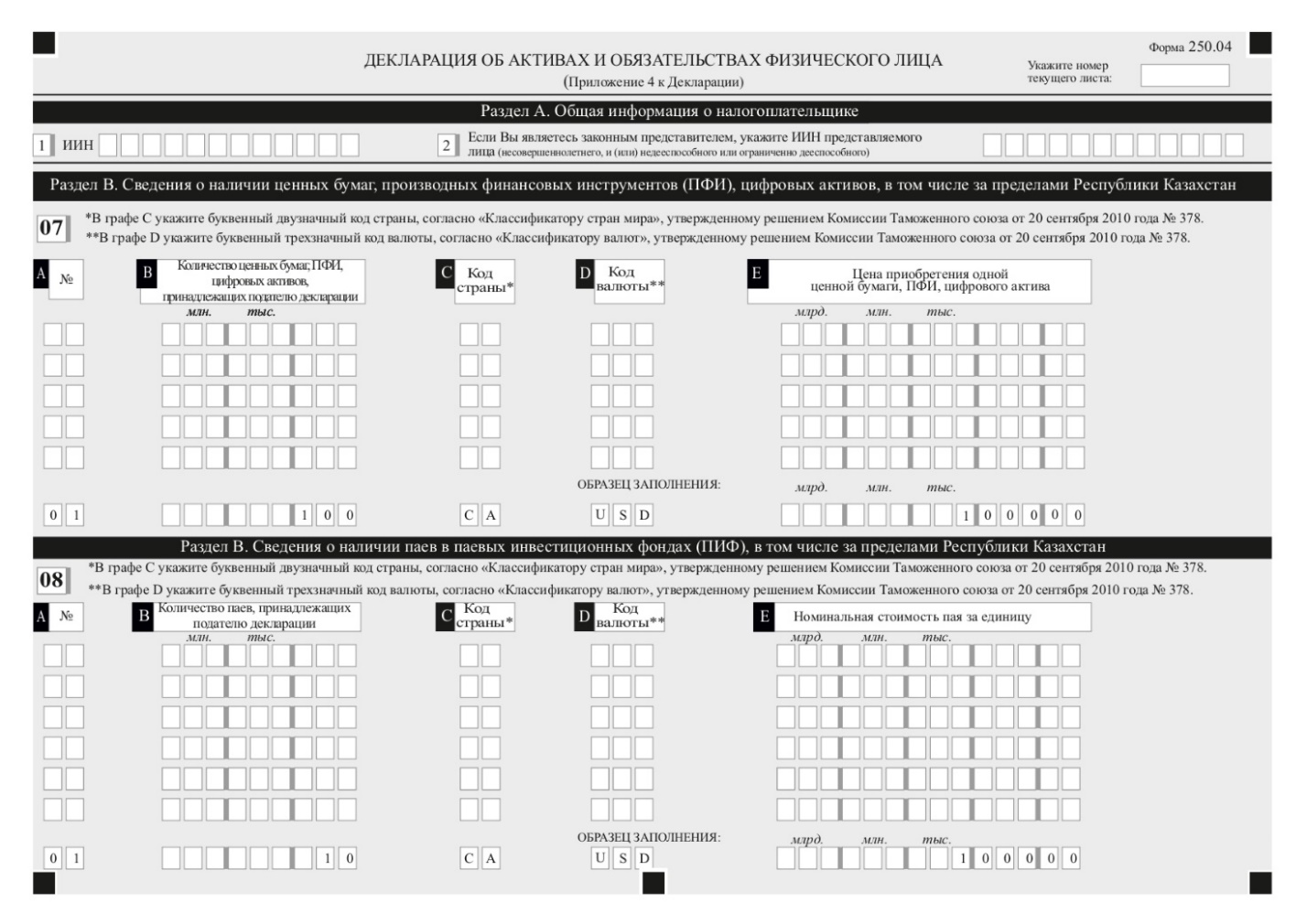

Глава 6. Составление формы 250.04 (Приложение 4) к Декларации об активах и обязательствах физического лица

20. Приложение 4 к Декларации состоит из раздела «Сведения о наличии ценных бумаг, производных финансовых инструментов (ПФИ), цифровых активов, в том числе за пределами Республики Казахстан» и «Сведения о наличии паев в паевых инвестиционных фондах (ПИФ), в том числе за пределами Республики Казахстан».

21. Раздел «Сведения о наличии ценных бумаг, производных финансовых инструментов (ПФИ), цифровых активов, в том числе за пределами Республики Казахстан» заполняется в случае, если отмечена строка 07 в Декларации.

1) в графе А – порядковый номер заполняемой строки;

2) в графе В – количество ценных бумаг, производных финансовых инструментов (ПФИ), цифровых активов, принадлежащих подателю Декларации;

3) в графе С – код страны в которой выпущены ценные бумаги, производные финансовые инструменты (ПФИ), цифровые активы.

Код страны указывается в соответствии с двузначной буквенной кодировкой, утвержденной решением КТС № 378;

4) в графе D – код валюты, в которой приобретены ценные бумаги, производные финансовые инструменты (ПФИ), цифровые активы.

Код валюты указывается в соответствии с трехзначной буквенной кодировкой, утвержденной решением КТС № 378;

5) в графе Е – цена приобретения одной ценной бумаги, производного финансового инструмента (ПФИ), цифрового актива.

22. Раздел «Сведения о наличии паев в паевых инвестиционных фондах (ПИФ), в том числе за пределами Республики Казахстан» заполняется в случае, если отмечена строка 08 в Декларации.

1) в графе А – порядковый номер заполняемой строки;

2) в графе В – количество паев, принадлежащих подателю Декларации;

3) в графе С – код страны в которой выпущены паи.

Код страны указывается в соответствии с двузначной буквенной кодировкой, утвержденной решением КТС № 378;

4) в графе E – код валюты, в которой выпущены паи.

Код валюты указывается в соответствии с трехзначной буквенной кодировкой, утвержденной решением КТС № 378;

5) в графе F – номинальная стоимость пая за единицу.

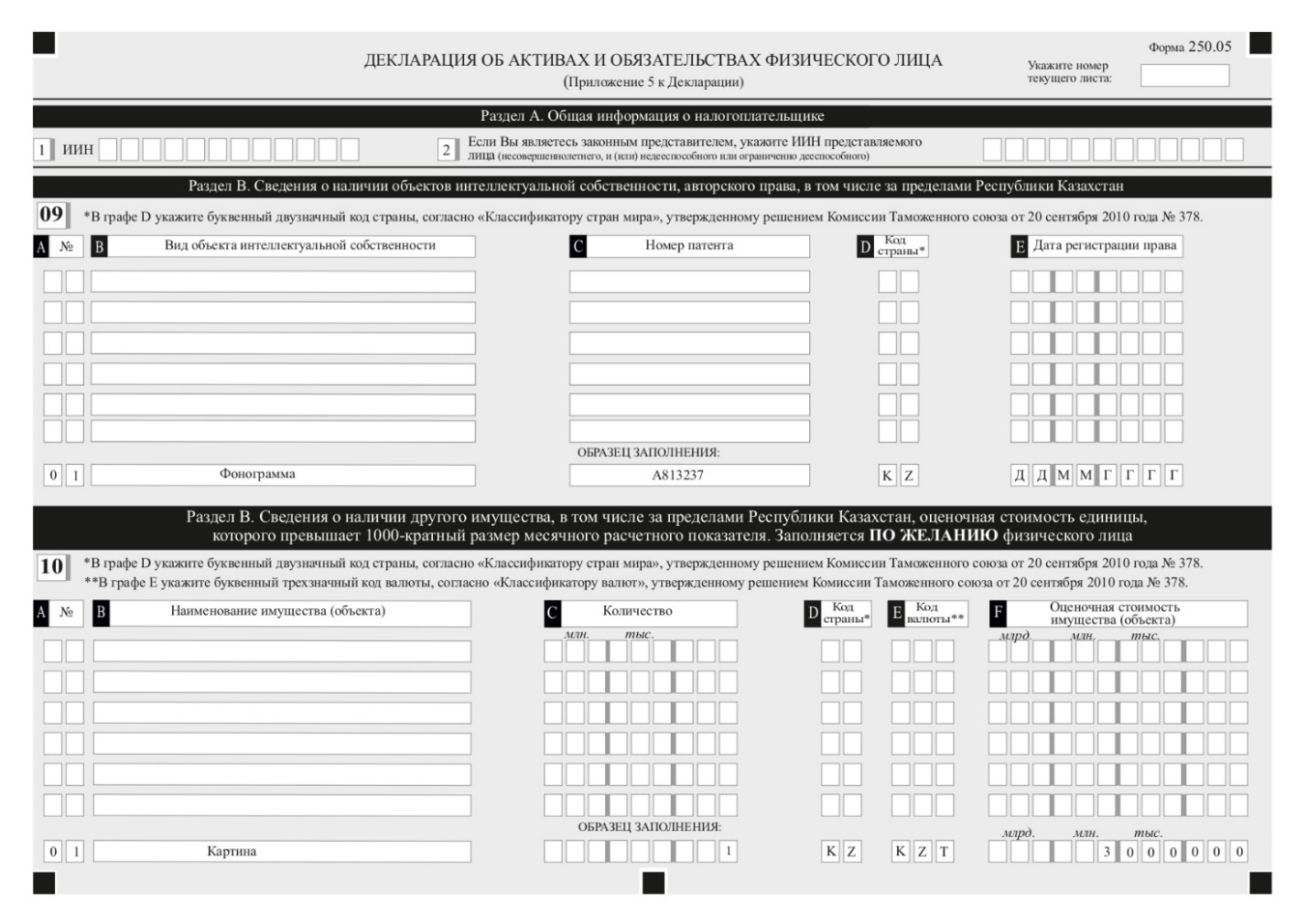

Глава 7. Составление формы 250.05 (Приложение 5) к Декларации об активах и обязательствах физического лица

23. Приложение 5 к Декларации состоит из разделов «Сведения о наличии объектов интеллектуальной собственности авторского права, в том числе за пределами Республики Казахстан» и «Сведения о наличии другого имущества, в том числе за пределами Республики Казахстан, оценочная стоимость единицы которого превышает тысячекратный размер месячного расчетного показателя. Заполняется по желанию физического лица».

24. В разделе «Сведения о наличии объектов интеллектуальной собственности авторского права, в том числе за пределами Республики Казахстан» заполняется в случае, если отмечена строка 09 в Декларации.

1) в графе А – порядковый номер заполняемой строки;

2) в графе В – вид объекта интеллектуальной собственности являющимся авторским правом (например, товарные знаки, програмы, приложения, книги);

3) в графе С – номер патента – это серийный номер, назначаемый каждому патентному документу патентным органом или организацией (или его/ее аналогом за рубежом);

4) в графе D – код страны, в котором зарегистрирован объект интеллектуальной собственности.

Код страны указывается в соответствии с двузначной буквенной кодировкой, утвержденной решением КТС № 378;

5) в графе E – дата регистрации объектов интеллектуальной собственности авторского права.

25. Раздел «Сведения о наличии другого имущества, в том числе за пределами Республики Казахстан, оценочная стоимость единицы которого превышает тысячекратный размер месячного расчетного показателя. Заполняется по желанию физического лица» заполняется в случае, если отмечена строка 10 в Декларации.

В данном разделе отражается имущество не подлежающее государственной регистрации в Республике Казахстан (например, картина, телевизор, алмаз).

1) в графе А – порядковый номер заполняемой строки;

2) в графе В – наименование имущества;

3) в графе С – количество имущества;

4) в графе D – код страны, в которой зарегистрировано имущество, указанное в графе В.

Код страны указывается в соответствии с двузначной буквенной кодировкой, утвержденной решением КТС № 378;

5) в графе E– код валюты указывается в соответствии с трехзначной буквенной кодировкой, утвержденной решением КТС № 378;

6) в графе F – указывается общая стоимость объекта.

Глава 8. Составление формы 250.06 (Приложение 6) к Декларации об активах и обязательствах физического лица

26. Приложение 6 к Декларации состоит из разделов «Сведения о наличии дебиторской/кредиторской задолженности, в том числе за пределами Республики Казахстан» и «Сведения об имуществе, переданном в доверительное управление».

27. Раздел «Сведения о наличии дебиторской/кредиторской задолженности, в том числе за пределами Республики Казахстан» заполняется в случае, если отмечена строка 11 в Декларации, и предназначен для Декларирования задолженности других лиц перед физическим лицом, представляющим Декларацию (дебиторской задолженности) и (или) задолженности физического лица, представляющего Декларацию перед другими лицами (кредиторской задолженности) при наличии договора или иного документа, являющегося основанием возникновения обязательства или требования, нотариально засвидетельствованного (удостоверенного), за исключением задолженности банкам и организациям, осуществляющим отдельные виды банковских операций, созданным в соответствии с законодательством Республики Казахстан о банках и банковской деятельности в Республике Казахстан.

1) в графе А – порядковый номер заполняемой строки;

2) в графе В – вид задолженности дебиторской и (или) кредиторской. При этом, в случае наличия дебиторской задолженности отражается буква «Д», а при кредиторской задолженности буква «К»;

3) в графе С – идентификационный номер лица, являющегося дебитором/кредитором по договору;

4) в графе D – Фамилия, имя, отчество/наименование дебитора/кредитора;

5) в графе E – код страны регистрации дебитора/кредитора.

Код страны указывается в соответствии с двузначной буквенной кодировкой, утвержденной решением КТС № 378;

6) в графе F– код валюты, в которой открыт счет.

Код валюты указывается в соответствии с трехзначной буквенной кодировкой, утвержденной решением КТС № 378;

7) в графе G – сумма задолженности, включая сумму начисленного вознаграждения (процентов).

28. Раздел «Сведения об имуществе, переданном в доверительное управление» заполняется в случае, если отмечена строка 12 в Декларации.

1) в графе А – порядковый номер заполняемой строки;

2) в графе В – наименование имущества, переданного в доверительное управление;

3) в графе С – идентификационный номер имущества, указанного в графе В, на основании правоустанавливающих документов;

4) в графе D – идентификационный номер ИИН или БИН доверительного управляющего;

5) в графе E – дата начала доверительного управления;

6) в графе F – дата окончания доверительного управления.