Об утверждении Правил и формы представления декларации об остатках и (или) обороте табачных изделий

Приказ Министра финансов Республики Казахстан от 27 февраля 2015 года № 145. Зарегистрирован в Министерстве юстиции Республики Казахстан 3 апреля 2015 года № 10626

Данная редакция действовала до внесения изменений от 21.10.2019 г.

В соответствии с подпунктом 5–2) статьи 5 Закона Республики Казахстан от 12 июня 2003 года «О государственном регулировании производства и оборота табачных изделий» и подпунктом 2) пункта 3 статьи 16 Закона Республики Казахстан от 19 марта 2010 года «О государственной статистике» ПРИКАЗЫВАЮ:

1. Утвердить прилагаемые:

1) Правила представления декларации об остатках и (или) обороте табачных изделий согласно приложению 1 к настоящему приказу;

2) форму декларации об остатках и (или) обороте табачных изделий согласно приложению к настоящему приказу.

2. Комитету государственных доходов Министерства финансов Республики Казахстан (Ергожин Д.Е.) в установленном законодательством порядке обеспечить:

1) государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан;

2) в течение десяти календарных дней после государственной регистрации настоящего приказа его направление на официальное опубликование в периодических печатных изданиях и информационно-правовой системе «Әділет»;

3) размещение настоящего приказа на интернет-ресурсе Министерства финансов Республики Казахстан.

3. Настоящий приказ вводится в действие по истечении десяти календарных дней со дня его первого официального опубликования.

Приложение 1 к

приказу Министра финансов

Республики Казахстан

от 27 февраля 2015 года № 145

Правила представления декларации об остатках и (или) обороте табачных изделий

1. Настоящие Правила представления декларации об остатках и (или) обороте табачных изделий разработаны в соответствии с подпунктом 5-2) статьи 5 Закона Республики Казахстан от 12 июня 2003 года «О государственном регулировании производства и оборота табачных изделий», подпунктом 2) пункта 3 статьи 16 Закона Республики Казахстан от 19 марта 2010 года «О государственной статистике» и определяют порядок представления и составления декларации об остатках и (или) обороте табачных изделий (далее – декларация).

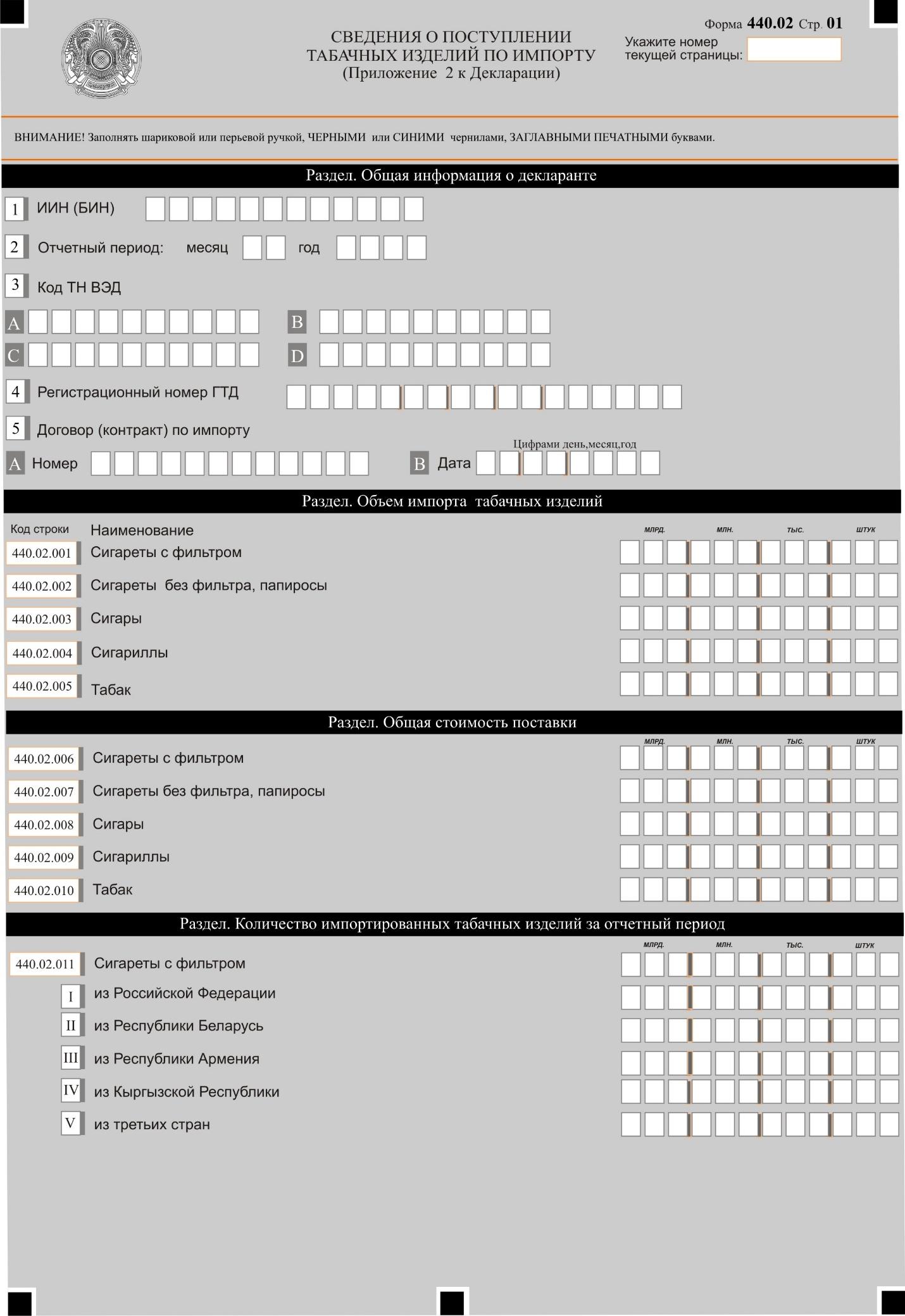

2. Декларация состоит из самой декларации (форма 440.00) и приложений 1, 2, 3 (формы 440.01, 440.02 и 440.03).

3. Декларация представляется – физическим или юридическим лицом и (или) структурным подразделением юридического лица, осуществляющим операции (за исключением розничной реализации) по реализации (отпуску), в том числе импорт табачных изделий, в соответствующий орган государственных доходов по месту нахождения объекта деятельности.

Производителями табачных изделий декларация не представляется.

4. Отчетным периодом представления декларации является календарный месяц и декларация представляется ежемесячно не позднее 15 числа месяца, следующего за отчетным.

5. Декларация представляется на бумажных или электронных носителях:

1) на бумажном носителе – заполняется шариковой ручкой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства. При заполнении декларации не допускаются исправления, подчистки и помарки;

2) на электронном носителе – заверяется электронной цифровой подписью.

6. Декларация заполняется в натуральных показателях (штуки/килограммы).

7. При отсутствии показателей соответствующие ячейки декларации не заполняются.

8. При заполнении строк, требующих раскрытия информации в соответствующих приложениях, указанные приложения подлежат заполнению.

9. В случае отсутствия данных, подлежащих отражению в приложениях, указанные приложения не представляются.

Приложение

к приказу Министра финансов

Республики Казахстан

от 27 февраля 2015 года № 145

Приложение

к форме предназначенная

для сбора административных данных

«Декларация об остатках и (или)

обороте табачных изделий»

Пояснение по заполнению формы «Декларация об остатках и (или) обороте табачных изделий»

Глава 1. Составление декларации (форма 440.00)

1. В декларации отражаются остатки и (или) оборот табачных изделий физического или юридического лица и (или) структурного подразделения юридического лица, осуществляющим операции по реализации (отпуску), в том числе на импорт табачных изделий (за исключением розничной реализации) (далее – декларант).

2. В разделе «Общая информация о декларанте» декларант указывает следующие данные:

1) ИИН (БИН) – индивидуальный идентификационный (бизнес-идентификационный) номер налогоплательщика;

2) отчетный период, за который представляется декларация. Отчетный период указывается арабскими цифрами.

Если номер месяца имеет менее двух символов, то он указывается в правой ячейке;

3) Указывается фамилия, имя, отчество физического лица или наименование юридического лица декларанта;

4) общий классификатор видов экономической деятельности (далее – ОКЭД). Указываются коды видов деятельности по ОКЭД и их удельный вес.

В ячейках ОКЭД указываются коды ОКЭД (до пяти знаков) по видам деятельности организации в порядке убывания их удельного веса.

В ячейках «Удельный вес, %» указывается удельный вес (с одним десятичным знаком) данного вида деятельности.

Для расчета удельного веса ОКЭД используются данные, указываемые декларантом в строке 100 раздела I («Продукция») государственной статистической отчетности (далее – ГСО) формы отчета о финансово-хозяйственной деятельности предприятия (далее – форма № 1-ПФ) (квартальная) за последний отчетный квартал. Удельный вес ОКЭД определяется как отношение данных соответствующего столбца строки 100 к данным столбца 3 по строке 100.

Юридические лица – субъекты малого предпринимательства, представляющие ГСО формы отчета о деятельности малого предприятия (далее – форма № 2-MП), вышеуказанным способом заполняют сведения по ОКЭД на основании данных строк 100-107 раздела 2 («Сведения о выпуске товаров (работ, услуг) и расходах на их производство») формы 2-МП (квартальная) также за последний отчетный квартал.

В случае если организацией ранее не представлялась отчетность форм 1-ПФ или 2-МП, то заполняется код ОКЭД только основной деятельности;

5) вид декларации. В зависимости от вида декларации отмечается соответствующая ячейка.

Ячейка «Первоначальная» отмечается в том случае, если декларация представляется декларантом впервые после начала осуществления деятельности, связанной с подакцизными товарами.

При предоставлении последующих деклараций отмечается ячейка «Очередная».

При внесении изменений и дополнений в ранее представленные декларации отмечается ячейка «Дополнительная».