ПРИКАЗЫВАЮ:

Отправить по почте

Об утверждении Стратегии развития органов государственных доходов Республики Казахстан на 2019-2021 годы Приказ Председателя Комитета государственных доходов Министерства финансов Республики Казахстан от 19 февраля 2019 года № 80

Настоящий Приказ утратил силу в соответствии с Приказом Комитета государственных доходов Министерства Финансов РК от 03.06.2020 г. № 172

Редакция с изменениями и дополнениями по состоянию на 03.07.2019 г.

ПРИКАЗЫВАЮ:

1. Утвердить прилагаемую Стратегию развития органов государственник доходов Республики Казахстан на 2019-2021 годы (далее - Стратегия).

2. Структурным подразделениям и территориальным органам государственных доходов руководствоваться Стратегией при осуществлении деятельности.

3. Организационному управлению Департамента внутреннего администрирования (Сейдахметов И.С.) довести настоящий приказ до сведения структурных подразделений Комитета и территориальных органов государственных доходов.

4. Контроль за исполнением настоящего приказа возложить на исполняющего обязанности руководителя Управления стратегического развития Сулейменова А.Ж.

5. Настоящий приказ вступает в силу со дня подписания.

Председатель М. Султангазиев

Утверждена приказом Председателя Комитета государственных доходов Министерства финансов Республики Казахстан от 19 февраля 2019 года № 80

Стратегия развития органов государственных доходов Республики Казахстан на 2019-2021 годы

Введение

Настоящая Стратегия развития органов государственных доходов Республики Казахстан на 2019-2021 годы является документом системы государственного планирования на среднесрочный период и разработана в реализацию приоритетных задач, поставленных Главой государства перед Правительством Республики Казахстан.

|

Документы |

Задачи |

|

Послание от 05.10.2018 года |

Цель - Рост благосостояния казахстанцев, повышение доходов и качества жизни |

|

- Реорганизация СЭР |

|

|

- Сокращение теневого оборота на 40%, стимулирование безналичной экономики |

|

|

- Завершение интеграции налоговых и таможенных ИС |

|

|

- Налоговая амнистия для МСБ |

|

|

Послание от 31.01.2017 года |

Цель - Модернизация, глобальная конкурентоспособность через цифровизацию экономики |

|

- Дерегулирование бизнеса |

|

|

- Фискальная децентрализация |

|

|

- Улучшение механизмов налогового администрирования |

|

|

План нации 100 конкретных шагов |

Цель - вхождение в 30 развитых государств, индустриализация и экономический рост |

|

- 38 шаг - Е-окно, электронное декларирование |

|

|

- 39 шаг - Интеграция налоговых и таможенных ИС |

|

|

- 42 шаг - Внедрение всеобщего декларирования |

|

|

- 43 шаг - Создание сети центров для приема и обработки налоговых деклараций |

Основным приоритетом в деятельности Комитета государственных доходов Министерства финансов Республики Казахстан (далее - Комитет) в контексте Послания Президента Республики Казахстан H.A. Назарбаева народу Казахстана от 5 октября 2018 года является повышение уровня удовлетворенности общества деятельностью органов государственных доходов, создание благоприятных условий для ведения бизнеса и защита интересов государства.

Исторически, первостепенной задачей органов государственных доходов являлось обеспечение полноты поступления налогов и платежей в бюджет, при этом задача по развитию партнерских отношений с бизнесом, создание благоприятных условий для клиентов была лишь на второй план.

Изучив опыт лидирующих стран Организации экономического сотрудничества и развития, в частности Сингапура, индикаторами качественной реализации задач Комитета, в том числе обеспечения государства стабильными доходами являются оказание отличного сервиса и стимулирование добровольного исполнения обязательств.

Для повышения уровня добровольного соблюдения законодательства, сокращения временных и финансовых затрат субъектов бизнеса и населения при взаимодействии с органами государственных доходов, необходимо развить электронные сервисы, автоматизировать процессы администрирования государственных доходов и внедрять бесконтактные методы контроля, с последующим переводом контрольных функций на дистанционный мониторинг.

Механизм взаимодействия заложен в Стратегии взаимодействия государства и бизнеса, в котором определены основополагающие принципы развития сотрудничества и диалога с бизнес сообществом.

В целях обеспечения максимального уровня удовлетворенности и достижения глобальной цели Казахстана - вхождение в число 30 развитых стран мира к 2050 году, Комитетом в рамках Модернизации государственных финансов 3.0 реализуется Проект по повышению собираемости налогов до уровня стран ОЭСР.

В рамках данного Проекта предполагается внедрение инструментов цифровизации в деятельности Комитета, интеграция информационных систем органов государственных доходов, внедрение национальной системы маркировки и прослеживаемости товаров, которая представляет собой комплекс информационных систем, обеспечивающих документальную и физическую прослеживаемость.

Реализация инициатив Проекта, в частности интеграция налоговых и таможенных информационных систем, приведет к прозрачности налогового и таможенного администрирования, снижению административных барьеров и временных затрат участников внешнеэкономической деятельности с внедрением Единого окна по таможенным операциям, тем самым придаст дополнительный импульс к снижению теневого оборота в экономике.

Теневая экономика представляет серьезную угрозу экономической безопасности страны, которая тормозит экономику страны, подпитывает коррупционную среду и ведет к диспропорциям и разрушению связей между государством и обществом, где утрачивается взаимное доверие, нарушаются принципы взаимодействия.

Необходимо сосредоточение внимания на совершенствовании системы управления рисками, концентрации внимания на зонах с высоким риском нарушений, переносе акцента на дистанционный мониторинг с использованием сведений из информационных систем и расширения принципов добровольного исполнения налогового обязательства с одновременным стимулированием безналичных платежей.

Одним из мер, способствующих снижению теневого оборота и защиты прав потребителей является полномасштабный переход к применению контрольно-кассовых машин с функцией онлайн передачи данных с 2020 года, вкупе с внедрением всеобщего декларирования доходов и расходов. Внедрение системы всеобщего декларирования даст возможность произвести максимальный охват по налоговому администрированию и обеспечить полноту уплаты налогов.

Уже сегодня можно сказать о положительном эффекте внедрения контрольно-кассовых машин с функцией онлайн передачи данных, которая является одним из звеньев в системе прослеживаемости товаров от импорта до розничной реализации и вскрытию источников теневых доходов. К примеру, в 2018 году по результатам анализа установлено, что субъекты торговли, которые пробивали по одному чеку в день либо показывали ежедневно одинаковую сумму выручки (1,7 тысяч из 68 тысяч субъектов) увеличили выручку почти в 3 раза (с 68,4 до 171,1 млн. тенге) в бюджет поступило более 530 млн. тенге.

Все эти комплексные меры повысят уровень удовлетворенности качеством государственных услуг, оказываемых органами государственных доходов, создадут основу для взаимодействия государства и бизнеса, что в результате положительно отразится на уровне информированности о налоговых и таможенных обязательствах и приведет к росту уровня добровольности оплаты налогов и других обязательных платежей в бюджет.

1. Миссия

Органы государственных доходов - клиентоориентированная служба с высокоэффективной системой управления, создающая благоприятную среду для добросовестных налогоплательщиков и участников внешнеэкономической деятельности, в целях добровольности уплаты налогов и других обязательных платежей в бюджет и стимулирования свободной международной торговли и обеспечивающая предупреждение, пресечение и расследование экономических преступлений.

Главной задачей при реализации принимаемых мер является обеспечение доверия и партнерства с бизнес-сообществом, соблюдение необходимого баланса между обеспечением полноты государственных доходов, созданием благоприятной экономической среды для ведения бизнеса и защитой интересов общества.

Наша миссия: «Построение благоприятной экономической среды, путем создания лучших условий для бизнеса и населения, обеспечения прозрачной системы налогового и таможенного администрирования, защиты интересов государства и обеспечение государства стабильными доходами».

2. Видение

«Мы прогрессивный государственный орган с высокоэффективной, современной системой управления и акцентом на максимальную удовлетворенность общества нашей деятельностью».

Основой высокоэффективной системы управления станет профессиональная команда, пользующаяся доверием и уважением общественности, наряду с этим использующая современные информационные технологии для упрощения процессов налогового и таможенного администрирования.

3. Принципы

Органы государственных доходов в своей деятельности руководствуются следующими принципами:

1) Верховенство закона. Комитет в своей деятельности неукоснительно соблюдает законодательные нормы и обеспечивает соблюдение норм участниками процесса. Комитет гарантирует всесторонний, объективный и непредвзятый подход при принятии решений.

2) Внимание к услугополучателям. Комитет обеспечивает оказание государственных услуг на высоком уровне, проявляя учтивость, уважение и внимательность к каждому услугополучателю.

3) Невмешательство. Комитет без необходимости не вмешивается в деятельность бизнеса, если он работает в соответствии с требованиями законодательства. Поощряет добросовестных субъектов и концентрирует контроль на нарушителях.

4) Сотрудничество и партнерство. Комитет стремится организовать совместную работу над общими целями с предпринимательской средой, общественностью и государственными органами,

5) Прозрачность и гласность. Деятельность и планы Комитета прозрачны, работники открыты к диалогу и общению. Комитет готов в полной мере и оперативно оказывать помощь обществу разъяснительного характера.

6) Рациональность и инновационность. Комитет оптимально распределяет ресурсы, внедряет новшества, современные информационные технологии и высокоэффективные методы работы.

7) Профессионализм и патриотизм. Комитет создает условия для повышения уровня профессионализма каждого работника, развивает корпоративную культуру и способствует справедливому карьерному росту. От работников требует соблюдения интересов страны и морально-этических норм, безукоризненного исполнения своих обязанностей, неподкупности и честности.

4. Вызовы периода становления 2018-2020 годов

В перспективном периоде нам необходимо преодолеть ряд барьеров:

отсутствие доверия бизнеса к органам государственных доходов;

недостаточный уровень цифровизации ресурсов;

несовершенные методы и инструменты администрирования;

несоответствие международным стандартам обмена информацией;

высокий уровень теневой экономики;

наличие сфер, сопряженных с коррупцией;

недостаточный уровень квалификации работников, слабая материальная база.

5. Приоритетные направления и цели Комитета

Раздел изменен в соответствии с Приказом Председателя Комитета государственных доходов Министерства финансов РК от 03.07.2019 г. № 308 (см. редакцию от 19.02.2019 г.)

Для эффективной реализации задач, стоящих перед Комитетом, с учетом современных технологических трендов, кардинально изменяющих парадигму оказания услуг, появлением новых сфер и направлений, необходима переориентация деятельности Комитета с фискальной на клиентоориентированную.

В качестве основы для ускорения интеграционных процессов, применения комплексного подхода в администрировании доходов, повышении качества оказания государственных услуг, обеспечения высочайшего уровня удовлетворенности клиентов на протяжении всего процесса оказания услуг начиная от регистрации бизнеса и до подачи заявления на ликвидацию, предусматривается пересмотр организационной структуры Комитета, как начала к построению высокоэффективной службы государственных доходов.

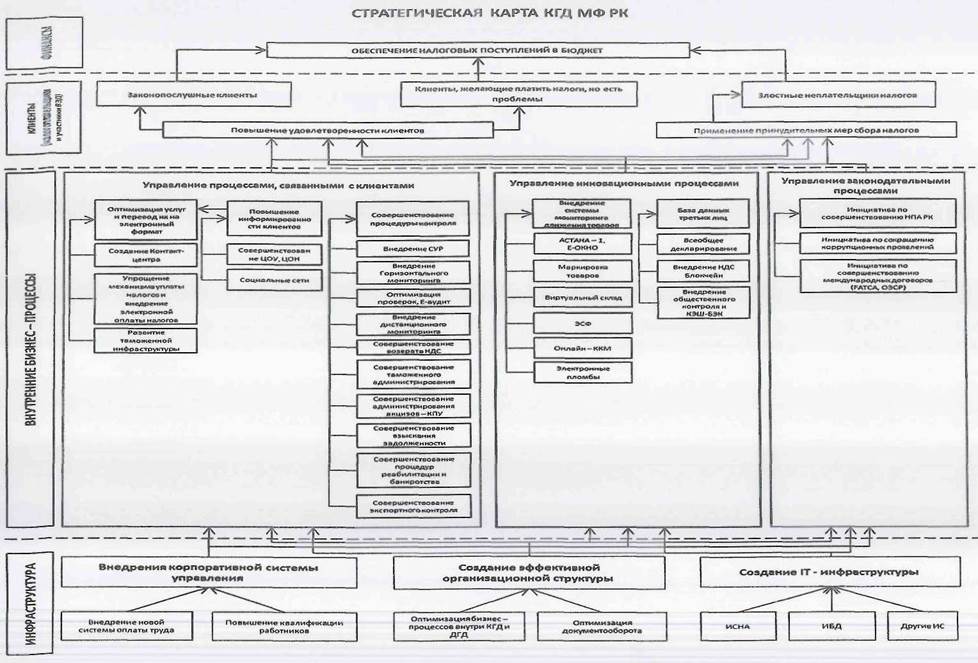

Для осуществления миссии Комитета по созданию лучших условий для бизнеса и населения, обеспечения прозрачной системы налогового и таможенного администрирования, обеспечения стабильными доходами государства, Комитет применил модель категорирования налогоплательщиков по их поведению к исполнению обязательств, которая отражена в стратегической карте Комитета.

Применение данной стратегической карты полностью соответствует задачам, определенным в стратегических программных документах системы государственного планирования в Республике Казахстан (Послания Главы государства, государственные программы, ключевые стратегические индикаторы развития РК и т.д.), а также будет способствовать выстраиванию партнерства с бизнес-сообществом и повышению имиджа органов государственных доходов Республики Казахстан.

В целях имплементации приоритетов вышеуказанной модели, инициатив стратегической карты Комитета, определенной согласно приложению 1 к настоящей Стратегии, а также реализации стратегических задач, стоящих перед органами государственных доходов, Комитетом сформированы стратегические цели и показатели согласно приложению 2 к настоящей Стратегии.

Приложение 1 к Стратегии развития органов государственных доходов Республики Казахстан на 2019-2021 года

Приказ дополнен Приложением 1 в соответствии с Приказом Председателя Комитета государственных доходов Министерства финансов РК от 03.07.2019 г. № 308

СТРАТЕГИЧЕСКАЯ КАРТА КОМИТЕТА ГОСУДАРСТВЕННЫХ ДОХОДОВ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ КАЗАХСТАН

Примечание: расшифровка аббревиатур:

FATCA - закон о налоговой отчетности по зарубежным счетам (Foreign Account Tax Complain ACT);

ИС - информационная система;

ККМ - контрольно-кассовая машина;

ИСНА - интегрированная система налогового администрирования;

КПУ - контрольный прибор учета;

ЦОУ - центр оперативного управления;

ИБД - интегрированная база данных;

НДС - налог на добавленную стоимость;

НПА РК - нормативно правовой акт Республики Казахстан;

ДГД - департамент государственных доходов;

КГД - комитет государственных доходов

ВЭД - внешнеэкономическая деятельность;

СУР - система управление рисками;

ЦОН - центр обслуживание населения;

ЭСФ - электронный счет фактура.

Приложение 2 к Стратегии развития органов государственных доходов Республики Казахстан на 2019-2021 года

Приказ дополнен Приложением 2 в соответствии с Приказом Председателя Комитета государственных доходов Министерства финансов РК от 03.07.2019 г. № 308

Стратегические цели и целевые индикаторы органов государственных доходов

|

п/н |

Целевой индикатор |

Ед. Изм. |

2018 год факт |

Плановый период |

Ответственные КГД |

||||||||||

|

2019 |

2020 |

2021 |

|||||||||||||

|

Стратегическая цель 1. Создание благоприятной бизнес - среды и снижение административных барьеров для бизнеса и населения |

|||||||||||||||

|

Целевой индикатор 1.1. «Уровень удовлетворенности клиентов качеством оказания государственных услуг КГД» |

|||||||||||||||

|

1 |

Доля автоматизированных государственных услуг |

% |

65 |

70 |

80 |

90 |

|

ДЦГУ |

|||||||

|

2 |

Сокращение времени для получения онлайн платежей |

мин. |

20 |

15 |

10 |

8 |

|

ДЦГУ |

|||||||

|

3 |

Сокращение времени ожидания в очереди |

мин. |

30 |

25 |

20 |

15 |

|

ДЦГУ |

|||||||

|

4 |

Сокращение ФНО в рамках новой системы ИСНА |

% |

- |

- |

- |

30 |

|

ДЦГУ |

|||||||

|

5 |

Сокращение времени прохождения таможенных операций в пунктах пропуска |

мин. |

58 |

57 |

56 |

54 |

|

ДОК |

|||||||

|

Целевой индикатор 1.2. Повышение уровня информированности общества по налоговым и таможенным вопросам |

|||||||||||||||

|

6 |

Уровень удовлетворенности клиентов по результатам консультационных услуг (FAQ приложений, Контакт центр) |

% |

- |

75 |

80 |

90 |

|

ДЦГУ, ДТМ |

|||||||

|

7 |

Проработка вопросов информирования физических лиц о налоговых обязательствах через смс |

% |

- |

30 |

70 |

90 |

|

ДНМ |

|||||||

|

8 |

Внедрение основ налогового и таможенного законодательства в старших классах общеобразовательных школ |

часов в год |

- |

15 |

20 |

20 |

|

УЧР |

|||||||

|

9 |

Проработка вопросов создания телепроекта по разъяснению норм и освещению актуальных вопросов налогового и таможенного законодательства |

часов в год |

- |

15 |

20 |

20 |

|

УСО |

|||||||

|

10 |

Проведение широкой разъяснительной работы среди населения по повышению налоговой и таможенной грамотности, в том числе в социональных сетях (Facebook, What’s App, Twitter) |

% |

100 |

100 |

100 |

100 |

|

УСО |

|||||||

|

Целевой индикатор 1.3. Повышение уровня добровольности уплаты обязательных платежей в бюджет |

|||||||||||||||

|

11 |

Удельный вес снижения недоимки за счет взыскания денежными средствами |

% |

10 |

11 |

12 |

13 |

|

ДА |

|||||||

|

12 |

Коэффициент погашения требований кредиторов в процедурах реабилитации и банкроства |

% |

14 |

15 |

16 |

17 |

|

ДА |

|||||||

|

13 |

Снижение дебетового сальдо по НДС |

% |

3 |

15 |

15 |

15 |

|

ДК |

|||||||

|

14 |

Снижение роста переплаты по налоговым поступлениям без учета переплаты по НДС на ТВП на отчетную дату по сравнению с началом года |

% |

|

15 |

15 |

15 |

|

ДК |

|||||||

|

Стратегическая цель 2 . Улучшение эффективности администрирования |

|||||||||||||||

|

Целевой индикатор 2.1. «Повышение собираемости налогов до уровня стран ОЭСР » |

|||||||||||||||

|

15 |

Доля налоговых поступлений консолидированного бюджета в ВВП |

% |

18,6 |

18,7 |

18,9 |

19,5 |

|

ДАСУР |

|||||||

|

16 |

Эффективность применения СУР на этапе очистки товаров |

% |

56 |

60 |

65 |

70 |

|

ДАСУР |

|||||||

|

17 |

Эффективность стоимостных индикаторов при таможенной очистке товаров |

% |

56 |

60 |

70 |

80 |

|

ДТМ |

|||||||

|

18 |

Эффективность камерального контроля (начислено/взыскано) |

% |

90 |

80 |

85 |

90 |

|

ДК |

|||||||

|

Целевой индикатор 2.2. Сокращение теневого оборота |

|||||||||||||||

|

19 |

Снижение оборота налогоплательщиков, имеющих риски наличия теневых оборотов |

млрд. тенге |

700 |

600 |

550 |

450 |

|

ДАСУР |

|||||||

|

20 |

Темп роста оборотов налогоплательщиков-пользователей ИС ЭСФ |

% |

70 |

75 |

85 |

90 |

|

ДЦГУ, ДАСУР |

|||||||

|

21 |

Совершенствование в сфере трансфертного ценообразования, путем внедрения рекомендаций BEPS |

млрд. тенге |

6,7 |

7,6 |

9,3 |

12 |

|

СУ |

|||||||

|

22 |

Удельный вес применения онлайн-ККМ |

% |

45 |

100 |

100 |

100 |

|

ДЦГУ |

|||||||

|

23 |

Охват всеобщим декларированием доходов и расходов физических лиц |

% |

- |

- |

- |

3,6 |

|

ДЦГУ |

|||||||

|

24 |

Сокращение расхождений с таможенной статистикой Китая |

% |

53 |

50,4 |

47,8 |

43 |

|

ДАСУР |

|||||||

|

Целевой индикатор 2.3. Совершенствование процедур администрирования и контроля |

|||||||||||||||

|

25 |

Сокращение количества налоговых проверок на 3% в сравнении с предыдущим годом |

тыс. |

38,1 |

37 |

35,9 |

34,9 |

|

ДА |

|||||||

|

26 |

Повышение качества взыскания по результатам проверок( взыскано/доначислено, за исключением сумм на обжаловании, признанных банкротами, не врученных уведомлений в рамках п.4 статьи 159 НК РК) |

% |

25 |

27 |

30 |

40 |

|

ДА |

|||||||

|

27 |

Сокращение сроков возврата НДС при использовании плательщиками НДС контрольных счетов с применением Blockchain |

Раб. дней |

15 |

15 |

15 |

15 |

|

ДК, ДЦГУ |

|||||||

|

28 |

Сокращение среднего времени проведения процедуры банкротства |

месяц |

18 |

17 |

16 |

15 |

|

ДА |

|||||||

|

29 |

Количество участников в горизонтальном мониторинге |

кол-во |

- |

- |

21 |

28 |

|

СУ |

|||||||

|

30 |

Доля недоимки образованной в отчетном году в общем объеме поступлений в консолидированный бюджет |

% |

3 ,5 |

3,4 |

3,3 |

3,2 |

|

ДА, ДАСУР |

|||||||

|

Стратегическая цель 3 Улучшение интитуциональной среды |

|||||||||||||||

|

Целевой индикатор 3.1 Совершенствование корпоративной системы управления |

|||||||||||||||

|

31 |

Удельный вес работников органов государственных доходов прошедших повшение квалификации |

% |

22 |

30 |

30 |

30 |

|

УЧР |

|||||||

|

32 |

Снижение административных затрат органов государственных доходов на сбор 1 млн. фискальных платежей |

%, не более |

1 |

1 |

1 |

1 |

|

УСР, ДАСУР, ДОР |

|||||||

|

Целевой индикатор 3.2 развитие IT -инфраструктуры |

|||||||||||||||

|

33 |

Ввод промышленную эксплуатацию всех ИС (Астана-1, Е-окно, ЭСФ, ИБД, ИСНА) |

кол-во |

- |

4 |

- |

1 |

ДИТ |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Примечание: расшифровка аббревиатур:

BEPS - размывание налоговой/налогооблагаемой базы и вывод доходов/прибыли из-под налогообложения;

ДА - Департамент аудита;

ИС - информационная система;

ДИТ - Департамент информационных технологий;

ДК - Департамент контроля;

ККМ - контрольно-кассовая машина;

ИСНА - интегрированная система налогового администрирования;

Ед. - единица;

УСО - Управление по связям с общественностью;

ДОК - Департамент оперативного контроля;

ВВП - валовый внутренний продукт;

ДТМ - Департамент таможенной методологии;

НДС - налог на добавленную стоимость;

СУ - специализированное управление;

КГД - комитет государственных доходов;

Млн. - миллион;

Из. - измерения;

ДНМ - Департамент налоговой методологии;

ИБД - интегрированная база данных;

ФНО - форма налоговой отчетности;

НК - Кодекс Республики Казахстан от 25 декабря 2017 года «О налогах и других обязательных платежах в бюджет» (Налоговый Кодекс);

СМС - служба коротких сообщений;

СУР - система управление рисками;

ДАСУР - департамент анализа, статистики и управления рисками;

ДЦГУ - Департамент цифровизации и государственных услуг;

ТВП - товар внутреннего потребления;

ЭСФ - электронный счет фактура;

ОЭСР - организация экономического сотрудничества и развития.