Оставить заметку

Оставить заметку

Комментировать

Комментировать

Скопировать ссылку

Скопировать ссылку

Toggle Dropdown

ПРИКАЗЫВАЮ:

Отправить по почте

О внесении изменений в приказ Председателя Комитета по статистике Министерства национальной экономики Республики Казахстан от 17 августа 2016 года № 164 «Об утверждении Методики построения индекса цен на аренду коммерческой недвижимости» Приказ Руководителя Бюро национальной статистики Агентства по стратегическому планированию и реформам Республики Казахстан от 11 ноября 2024 года № 35. Зарегистрирован в Министерстве юстиции Республики Казахстан 12 ноября 2024 года № 35362

ПРИКАЗЫВАЮ:

1. Внести в приказ Председателя Комитета по статистике Министерства национальной экономики Республики Казахстан от 17 августа 2016 года № 164 «Об утверждении Методики построения индекса цен на аренду коммерческой недвижимости» (зарегистрирован в Реестре государственной регистрации нормативных правовых актов за № 14241) следующие изменения:

преамбулу приказа изложить в следующей редакции:

«В соответствии с подпунктом 5) статьи 12 Закона Республики Казахстан «О государственной статистике», подпунктом 34) пункта 15 Положения об Агентстве по стратегическому планированию и реформам Республики Казахстан, утвержденного Указом Президента Республики Казахстан от 5 октября 2020 года № 427, подпунктом 20) пункта 15 Положения о Бюро национальной статистики Агентства по стратегическому планированию и реформам Республики Казахстан, утвержденного приказом Председателя Агентства по стратегическому планированию и реформам Республики Казахстан от 23 октября 2020 года № 9-нқ, ПРИКАЗЫВАЮ:»;

в Методике построения индекса цен на аренду коммерческой недвижимости, утвержденной указанным приказом:

«Общегосударственное статистическое наблюдение на рынке коммерческой недвижимости организовано с целью определения изменения цен аренды одного квадратного метра конкретного вида объекта коммерческой недвижимости.»;

в пункте 4:

подпункт 3) исключить;

подпункт 5) исключить;

«8) вид деятельности – процесс создания однородного набора продукции (товаров и услуг), характеризующего наиболее разукрупненные категории классификации видов деятельности. Основной вид деятельности – вид деятельности, добавленная стоимость которого превышает добавленную стоимость любого другого вида деятельности, осуществляемого хозяйствующим субъектом. Вторичный вид деятельности – вид деятельности, помимо основного, который осуществляется с целью производства продукции (товаров и услуг) для третьих лиц;»;

«7. Под офисами подразумеваются помещения в административном здании, используемые для управленческой деятельности.»;

часть третью изложить в следующей редакции:

«Химчисткой и прачечными являются объекты бытового обслуживания, оснащенные специальным оборудованием и занимающиеся на основе заказов химической чисткой и стиркой.»;

часть пятую изложить в следующей редакции:

«Парикмахерские и салоны красоты подразумевают объекты, оснащенные соответствующим оборудованием для стрижки (укладки), мытья и окраски волос, укладки париков и шиньонов, педикюра и маникюра, а также оказывающие косметологические услуги.»;

«14. Складские помещения подразумевают нежилые помещения, предназначенные для хранения сырья, продукции, товаров, обеспечивающие соблюдение требуемых условий хранения и оснащенные оборудованием для хранения и удобными для разгрузки-погрузки конструкциями и сооружениями.

На цены аренды складских помещений оказывают влияние следующие параметры:

1) географическое расположение склада;

2) наличие и состояние подъездных дорог, удаленность от автомагистралей;

3) наличие железнодорожной ветки;

4) площадь помещения, этажность, высота потолков;

5) наличие технических средств охраны.»;

«19. Генеральную совокупность для выборки базовых объектов составляют юридические лица и (или) их структурные и обособленные подразделения, индивидуальные предприниматели с основным и вторичным видом экономической деятельности согласно «Общему классификатору видов экономической деятельности» – «Аренда и управление собственной или арендуемой недвижимостью» (код – 68.20).»;

«22. В базовом объекте определяются конкретные объекты-представители коммерческой недвижимости, сдаваемые в аренду.

Отбор конкретных объектов-представителей коммерческой недвижимости производится с целью расчета индексов цен на аренду отобранных видов и исчисления индексов цен по их группам и на аренду коммерческой недвижимости в целом.

Работниками базовых объектов определяются конкретные объекты-представители, сдаваемые в аренду в течение календарного года. По каждому виду объекта коммерческой недвижимости подбирается 10-20 конкретных объектов-представителей, расположенных в различных районах города (области) и с различными условиями сделок.»;

«Включенному в обследование конкретному объекту-представителю задается подробная характеристика с указанием факторов, влияющих на величину цены аренды, описанных для соответствующего вида объекта в главе 2 настоящей Методики.»;

«25. Регистрация цен осуществляется на ежеквартальной основе путем заполнения базовыми объектами статистической формы общегосударственного статистического наблюдения «Отчет о ценах на аренду коммерческой недвижимости» (1-Ц (аренда), квартальная).»;

«30. Построение индекса цен на аренду коммерческой недвижимости предусматривает использование двух потоков данных:

1) об изменении цен на конкретные объекты-представители, сдаваемые в аренду;

2) об объемах оказанных услуг по предоставлению в аренду коммерческой недвижимости.»;

часть третью пункта 31 изложить в следующей редакции:

«С использованием сформированной схемы взвешивания рассчитываются индивидуальные и агрегированные индексы цен по регионам и республике.»;

заголовок главы 6 изложить в следующей редакции:

«Глава 6. Расчет индексов цен»;

подпункт 1) пункта 34 исключить;

пункт 35 исключить;

«36. Индивидуальный индекс цен, рассчитываемый на самой низшей ступени агрегации, является простой относительной величиной сравнения цен на конкретный вид коммерческой недвижимости в текущем и базисном периоде. Индивидуальный индекс цен определяется раздельно по всему перечню наблюдаемых видов коммерческой недвижимости:

где

ij – индивидуальный индекс цен на конкретный вид коммерческой недвижимости;

Pt – цена отчетного квартала;

P(t-1) – цена предыдущего квартала.;

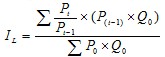

37. На всех последующих этапах построения индекса цен на аренду коммерческой недвижимости (по группам, типам и в целом) используются агрегированные индексы.

Числитель и знаменатель агрегированного индекса представляет собой сумму произведений двух величин, первая – индексируемая (переменная), вторая – неизменная и в числи теле и в знаменателе, выступающая в качестве весового коэффициента.

Агрегированный индекс цен по типам коммерческой недвижимости определяется как средневзвешенная величина из индексов цен по видам коммерческой недвижимости. Индекс цен на аренду коммерческой недвижимости в целом отражает обобщающие результаты изменения цен на все их виды, образующие изучаемую совокупность.

Для расчетов используется модифицированный вариант формулы Ласпейреса, позволяющий исчислять индексы цен на основе последовательных наблюдений цен, взвешенных через постоянную схему взвешивания:

при

где

IL – индекс цен на аренду коммерческой недвижимости за период t по сравнению с предыдущим периодом t-1;

– индивидуальный индекс цен вида коммерческой недвижимости за период t к периоду t-1;

– стоимость оказанных услуг по предоставлению в аренду коммерческую недвижимость в ценах базисного периода, принимаемая в качестве стандартных весов для агрегирования;

– стоимость оказанных услуг по предоставлению в аренду коммерческую недвижимость в отчетном периоде;

– произведение индивидуальных индексов цен по виду коммерческой недвижимости к предыдущему периоду.;

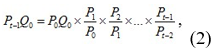

38. Расчет квартального индекса цен отчетного года к соответствующему кварталу предыдущего года осуществляется делением квартального индекса цен в индексном ряду отчетного года на квартальный индекс цен в этом же ряду предыдущего года:

где

Ijt – индекс цен вида коммерческой недвижимости j за квартал t отчетного года g к соответствующему кварталу предыдущего года g-1;

Itg – индекс цен квартала t отчетного года g в индексном ряду;

Itg-1 – индекс цен квартала t предыдущего года g-1 в индексном ряду.».

2. Департаменту статистики цен совместно с Юридическим департаментом Бюро национальной статистики Агентства по стратегическому планированию и реформам Республики Казахстан в установленном законодательством порядке обеспечить:

1) государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан;

2) размещение настоящего приказа на интернет-ресурсе Бюро национальной статистики Агентства по стратегическому планированию и реформам Республики Казахстан.

3. Департаменту статистики цен Бюро национальной статистики Агентства по стратегическому планированию и реформам Республики Казахстан довести настоящий приказ до структурных и территориальных подразделений Бюро национальной статистики Агентства по стратегическому планированию и реформам Республики Казахстан для руководства и использования в работе.

4. Контроль за исполнением настоящего приказа возложить на курирующего заместителя Руководителя Бюро национальной статистики Агентства по стратегическому планированию и реформам Республики Казахстан.

5. Настоящий приказ вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования.

Руководитель Бюро национальной статистики Агентства по стратегическому планированию и реформам Республики Казахстан