| Продукты: |

|

| Тип документа: |

|

Отправить по почте

Приложение 13 к приказу Министр финансов Республики Казахстан от 12 ноября 2025 года № 695

Приложение к форме Пояснение по заполнению формы налоговой отчетности «Декларация по акцизу (форма 400.00)» с пояснением по ее составлению и Правил ее представления

Глава 1. Пояснение по заполнению разделов «Общая информация о налогоплательщике» и «Общая информация о структурном подразделении»

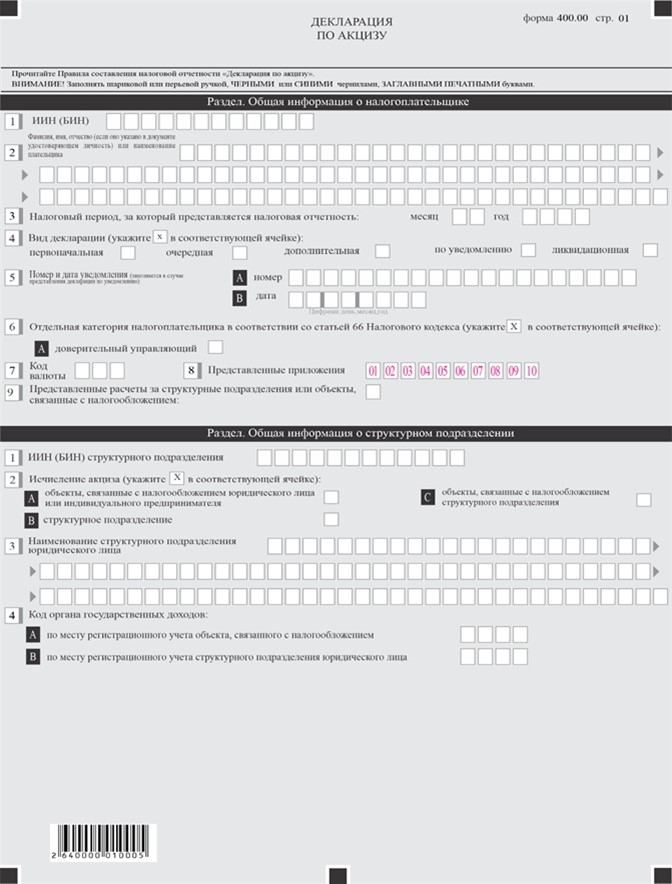

1. В разделе «Общая информация о налогоплательщике» налогоплательщик указывает следующие данные:

1) индивидуальный идентификационный номер (бизнес- идентификационный номер) (далее – ИИН (БИН)) налогоплательщика (при исполнении налогового обязательства доверительным управляющим в строке указывается ИИН (БИН) доверительного управляющего);

2) наименование налогоплательщика – фамилия, имя, отчество (если оно указано в документе удостоверяющем личность), наименование юридического лица в соответствии с учредительными документами или фамилия, имя, отчество (если оно указано в документе удостоверяющем личность) физического лица в соответствии с документами, удостоверяющими личность, при исполнении налогового обязательства доверительным управляющим в строке указывается наименование юридического лица-доверительного управляющего или фамилия, имя, отчество (если оно указано в документе удостоверяющем личность физического лица);

3) налоговый период, за который представляется налоговая отчетность (месяц, год) – отчетный налоговый период, за который представляется декларация (указывается арабскими цифрами), отчетным налоговым периодом для представления декларации в соответствии со статьей 551 Налогового кодекса является календарный месяц;

4) вид декларации (соответствующие ячейки отмечаются с учетом отнесения декларации к видам налоговой отчетности, указанным в статье 114 Налогового кодекса);

5) номер и дата уведомления (строки заполняются при представлении вида декларации, предусмотренного подпунктами 3) и 4) пункта 3 статьи 114 Налогового кодекса);

6) отдельная категория налогоплательщика в соответствии со статьей 66 Налогового кодекса (ячейка отмечается в случае, если плательщик относится к категории, указанной в строке А «доверительный управляющий»);

7) код валюты в соответствии с Классификатором валют, прилагаемым к решению Комиссии Таможенного союза от 20 сентября 2010 года № 378 «О классификаторах, используемых для заполнения таможенных документов»;

8) представленные приложения (отмечаются ячейки представленных приложений);

9) представленные расчеты за структурные подразделения или объекты, связанные с налогообложением (соответствующая ячейка отмечается в зависимости от формы расчета, составленной за структурные подразделения или объекты, связанные с налогообложением).

2. В разделе «Общая информация о структурном подразделении» налогоплательщик указывает следующие данные:

1) ИИН (БИН) структурного подразделения;

2) исчисление акциза:

ячейка А отмечается в случае, если исчисление акциза осуществляется за объекты, связанные с налогообложением;

ячейка В отмечается в случае, если исчисление акциза осуществляется за структурные подразделения;

ячейка С отмечается в случае, если исчисление акциза осуществляется за объекты, связанные с налогообложением структурного подразделения;

3) наименование структурного подразделения юридического лица;

4) код органа государственных доходов:

ячейка А отмечается код по месту регистрационного учета объекта, связанного с налогоблажением;

ячейка В отмечается код по месту регистрационного учета структурного подразделения юридического лица;

Глава 2. Пояснение по заполнению раздела «Исчислено акцизов к уплате»

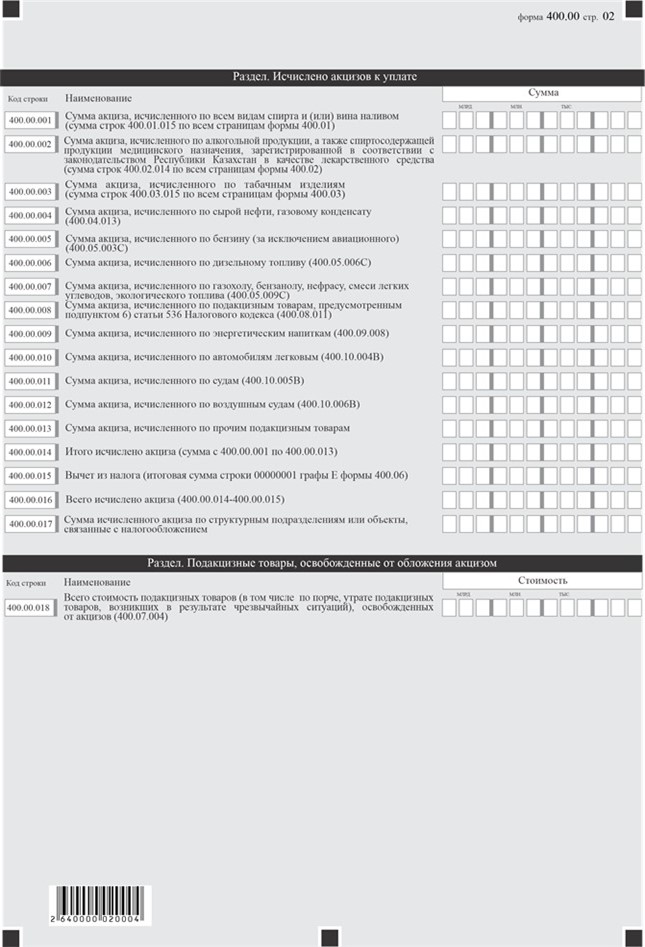

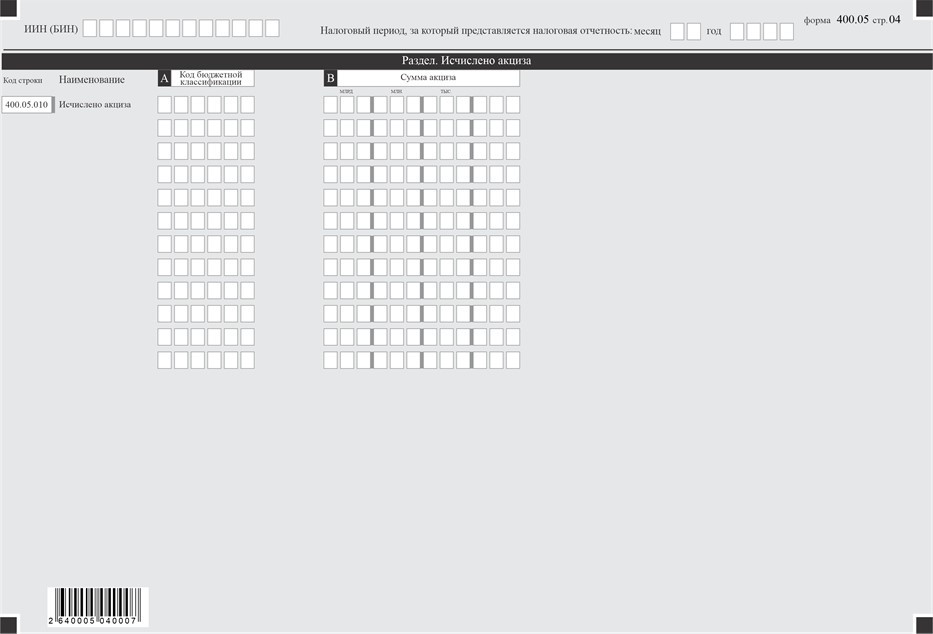

3. В разделе «Исчислено акцизов к уплате»:

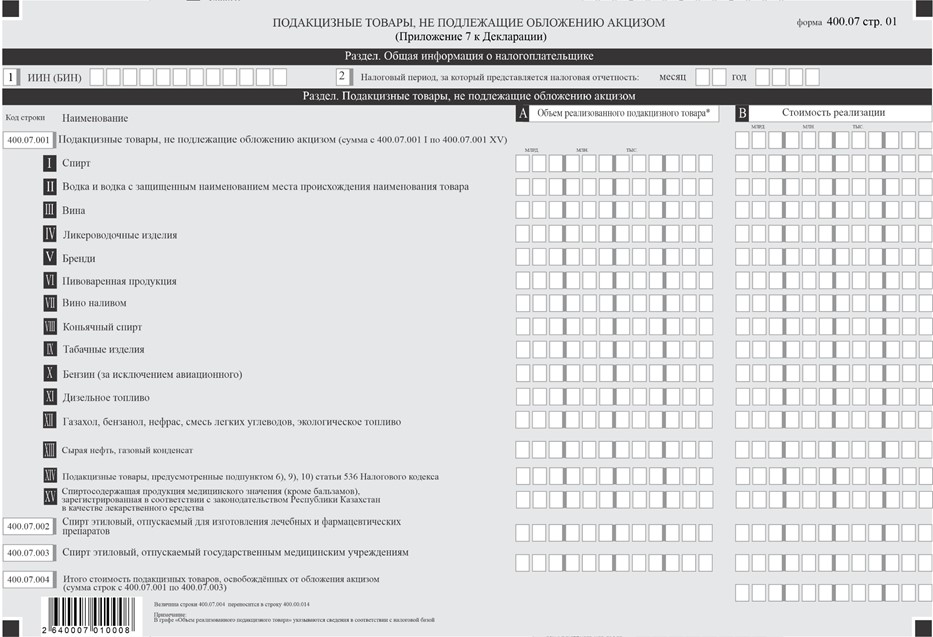

1) в строке 400.00.001 указывается сумма акциза, исчисленного по всем видам спирта и (или) вина наливом (в данную строку переносится сумма, отраженная в строках 400.01.015 (по всем страницам формы 400.01));

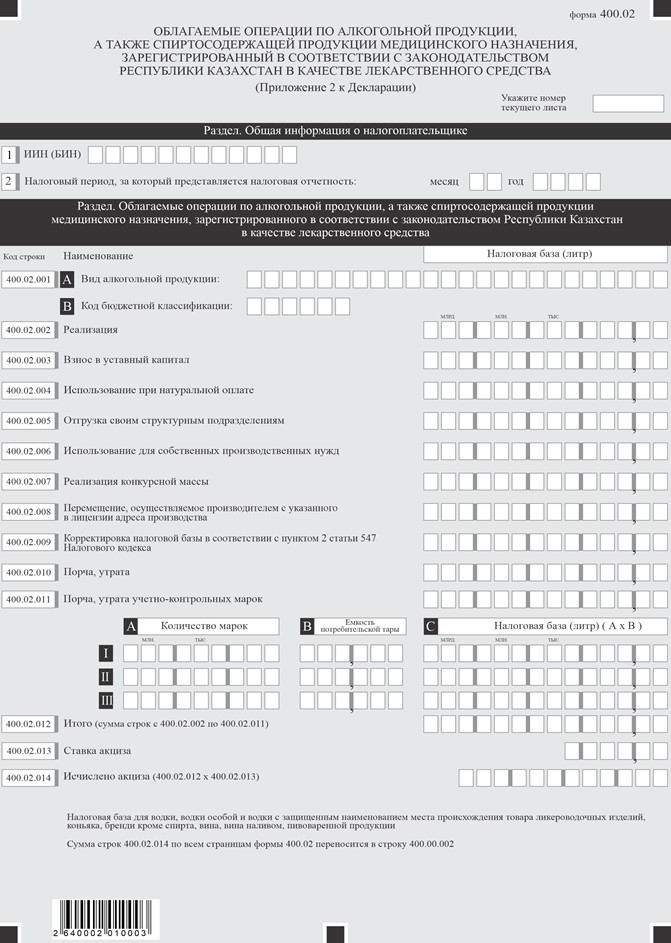

2) в строке 400.00.002 указывается сумма акциза, исчисленного по алкогольной продукции, а также спиртосодержащей продукции медицинского назначения, зарегистрированной в соответствии с законодательством Республики Казахстан в качестве лекарственного средства (в данную строку переносится сумма, отраженная в строках 400.02.013 (по всем страницам формы 400.02));

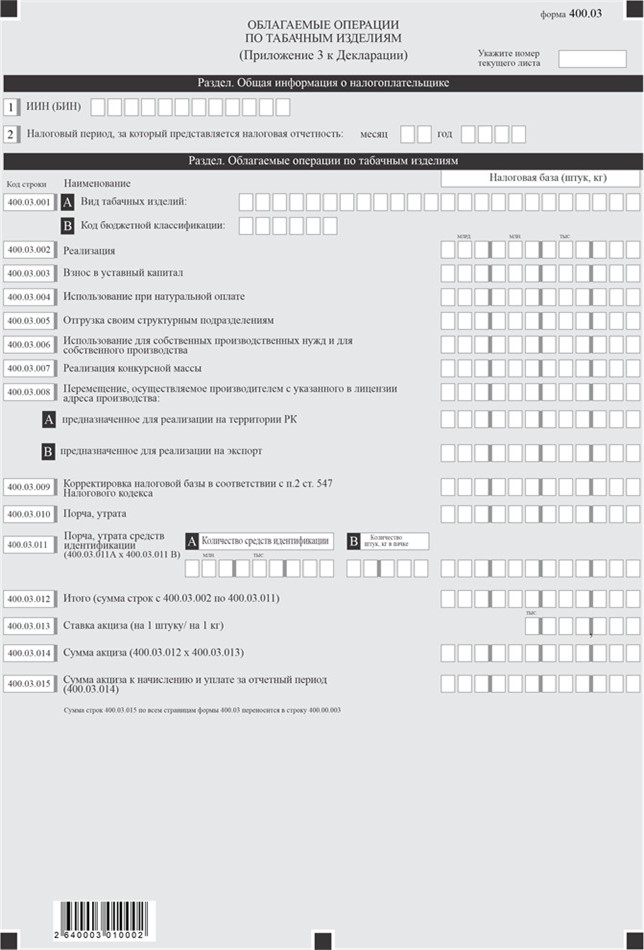

3) в строке 400.00.003 указывается сумма акциза, исчисленного по табачным изделиям (в данную строку переносится сумма, отраженная в строках 400.03.016 (по всем страницам формы 400.03));

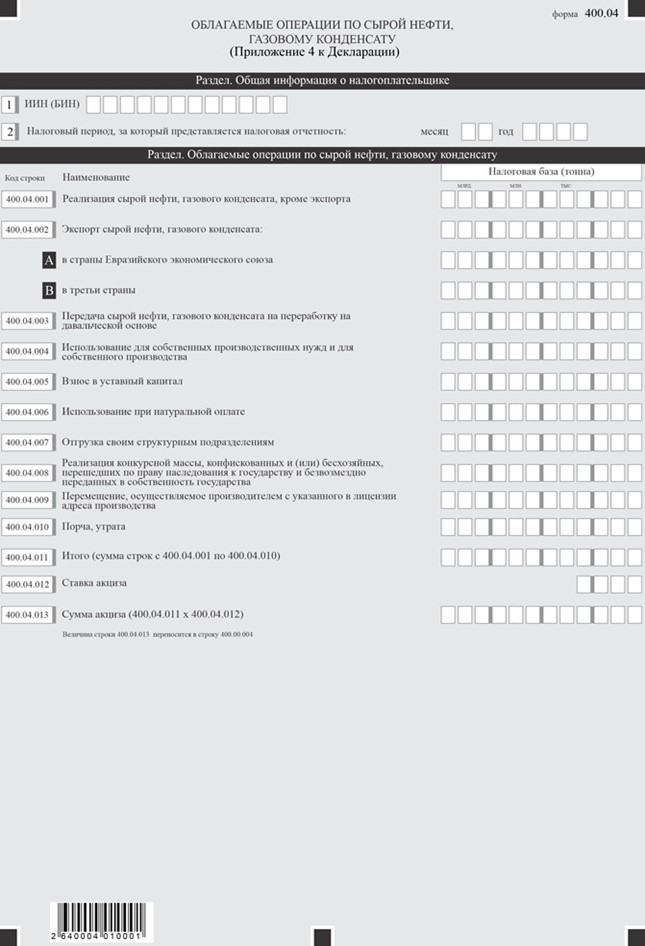

4) в строке 400.00.004 указывается сумма акциза, исчисленного по сырой нефти, газовому конденсату (в данную строку переносится сумма, отраженная в строке 400.04.013);

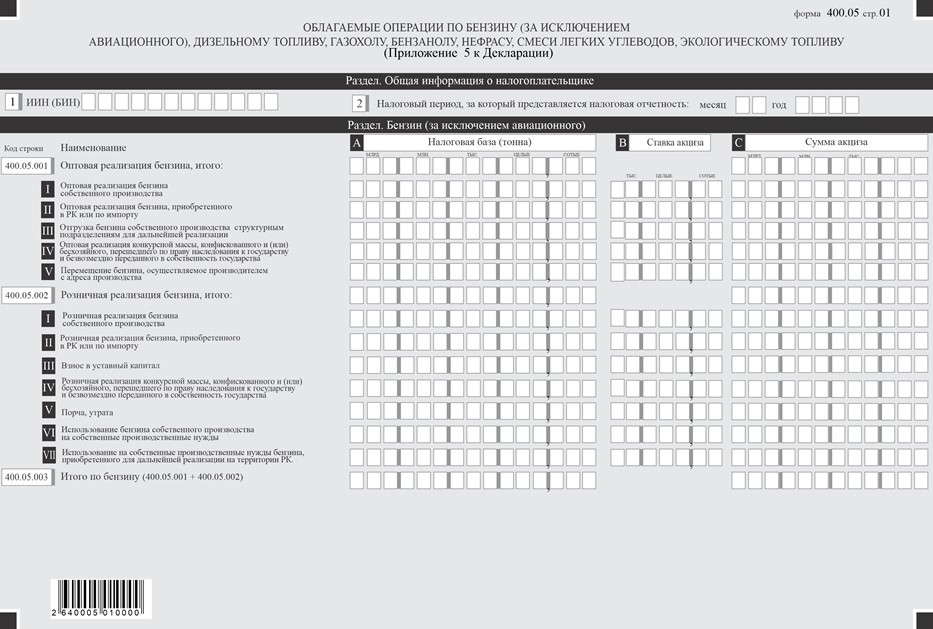

5) в строке 400.00.005 указывается сумма акциза по бензину, за исключением авиационного (в данную строку переносится сумма, отраженная в строке 400.05.003 С);

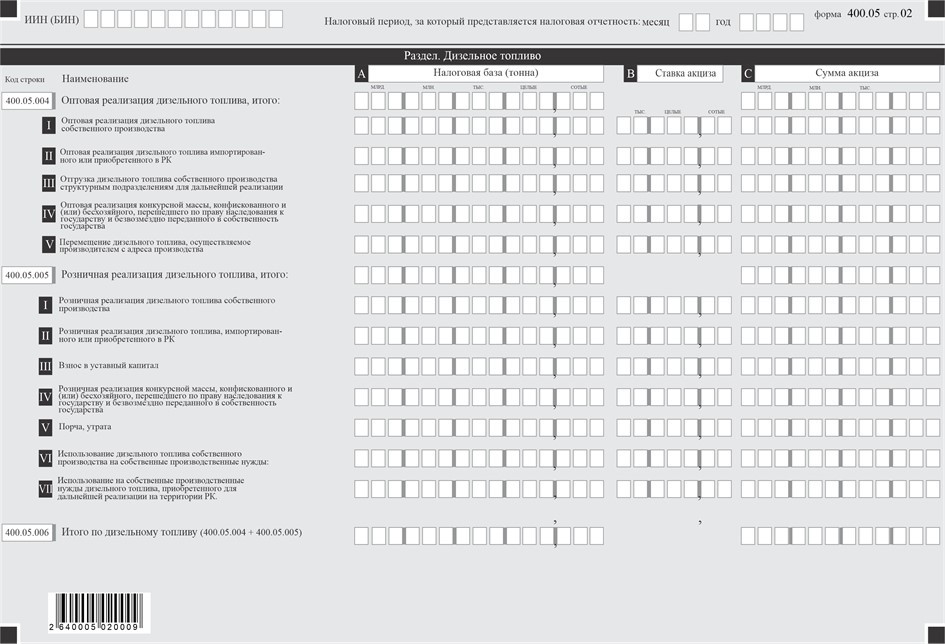

6) в строке 400.00.006 указывается сумма акциза, исчисленного по дизельному топливу (в данную строку переносится сумма, отраженная в строке 400.05.006 С);

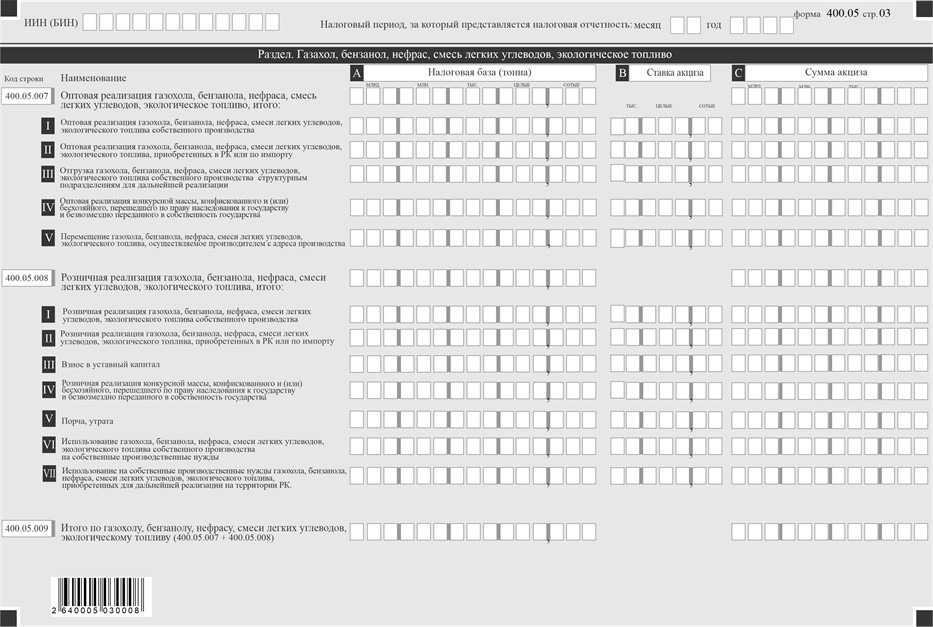

7) в строке 400.00.007 указывается сумма акциза, исчисленного по газохолу, бензанолу, нефрасу, смеси легких углеводов, экологического топлива (в данную строку переносится сумма, отраженная в строке 400.05.009 С);

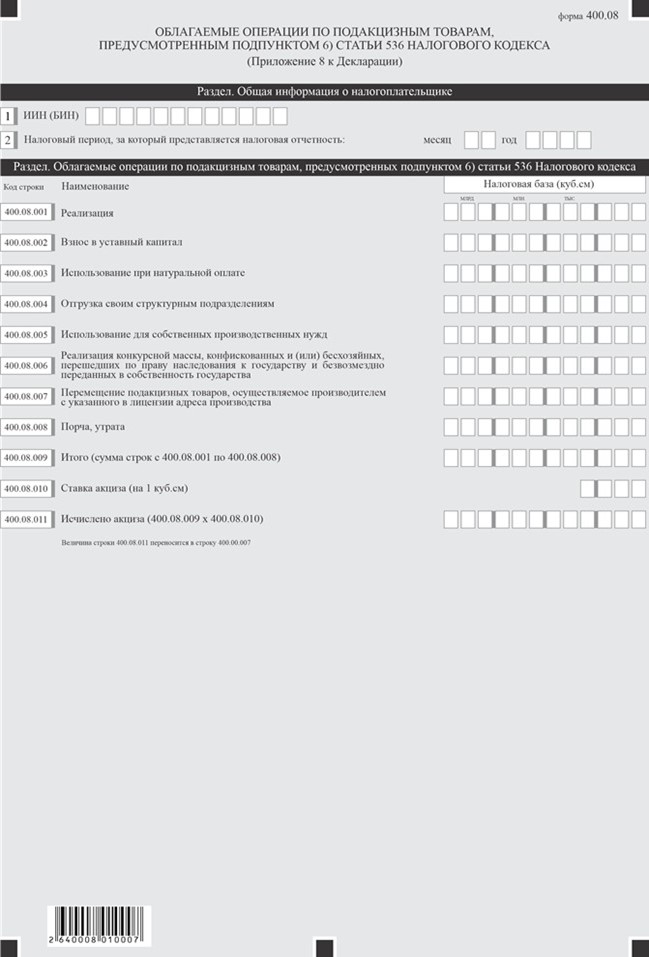

8) в строке 400.00.008 указывается сумма акциза, исчисленного по подакцизным товарам, предусмотренным подпунктом 6) статьи 536 Налогового кодекса (в данную строку переносится сумма, отраженная в строке 400.08.011);

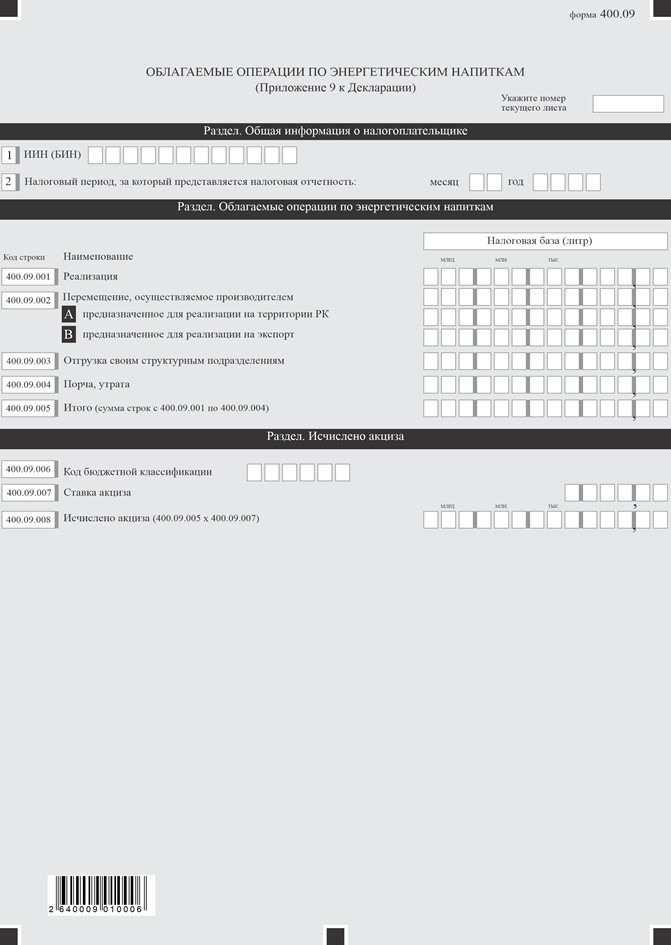

9) в строке 400.00.009 указывается сумма акциза, исчисленного по энергетическим напиткам (в данную строку переносится сумма, отраженная в строке 400.09.008);