| Продукты: |

|

| Тип документа: |

|

Отправить по почте

Приложение 17 к приказу Министр финансов Республики Казахстан от 12 ноября 2025 года № 695

Приложение к форме Пояснение по составлению налоговой отчетности «Декларация по налогу на добычу полезных ископаемых, рентному налогу на экспорт, платежу по возмещению исторических затрат и роялти на твердые полезные ископаемые, за исключением общераспространенных полезных ископаемых» (форма 590.00)

Глава 1. Общие положения

1. Форма налоговой отчетности «Декларация по налогу на добычу полезных ископаемых, рентному налогу на экспорт, платежу по возмещению исторических затрат и роялти на твердые полезные ископаемые, за исключением общераспространенных полезных ископаемых» (форма 590.00) (далее – Декларация) предназначена для исчисления налога на добычу полезных ископаемых, рентного налога на экспорт, платежа по возмещению исторических затрат и роялти на твердые полезные ископаемые, за исключением общераспространенных полезных ископаемых и составляется налогоплательщиками в соответствии с главами 85, 88, 89 и 90 Налогового кодекса Республики Казахстан (далее – Налоговый кодекс).

2. Данная форма распространяется на правоотношения, возникшие с 1 января 2026 года.

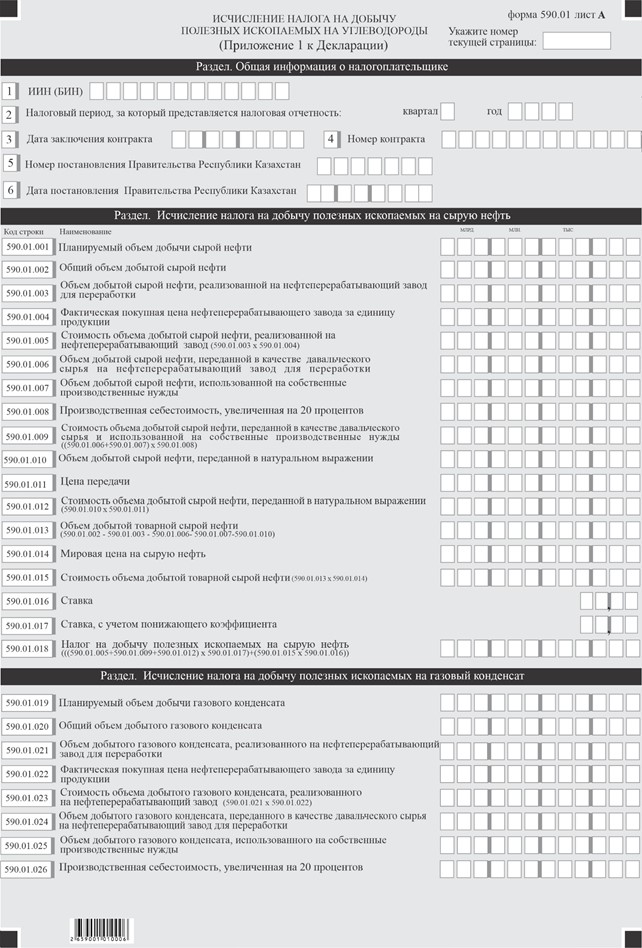

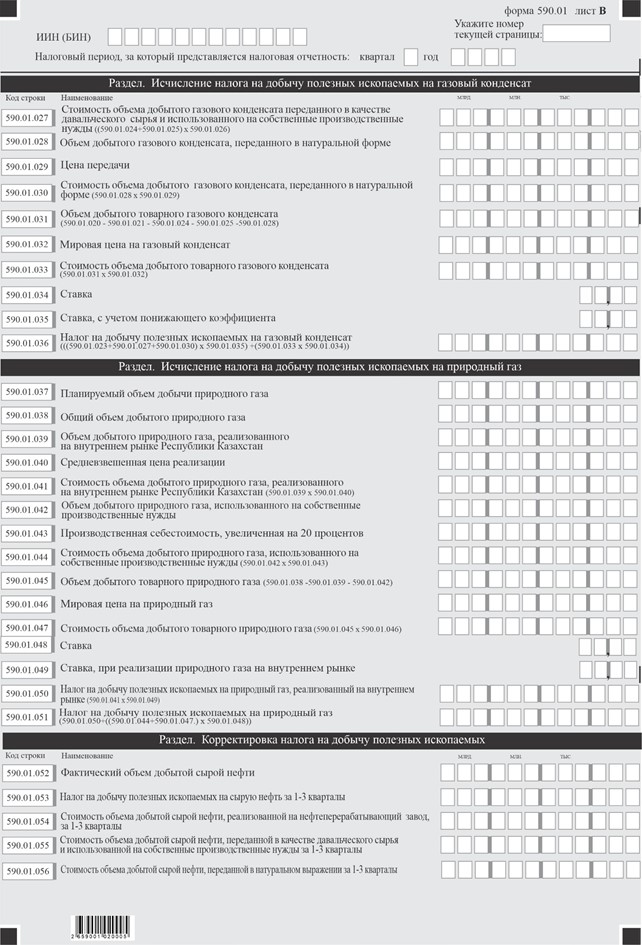

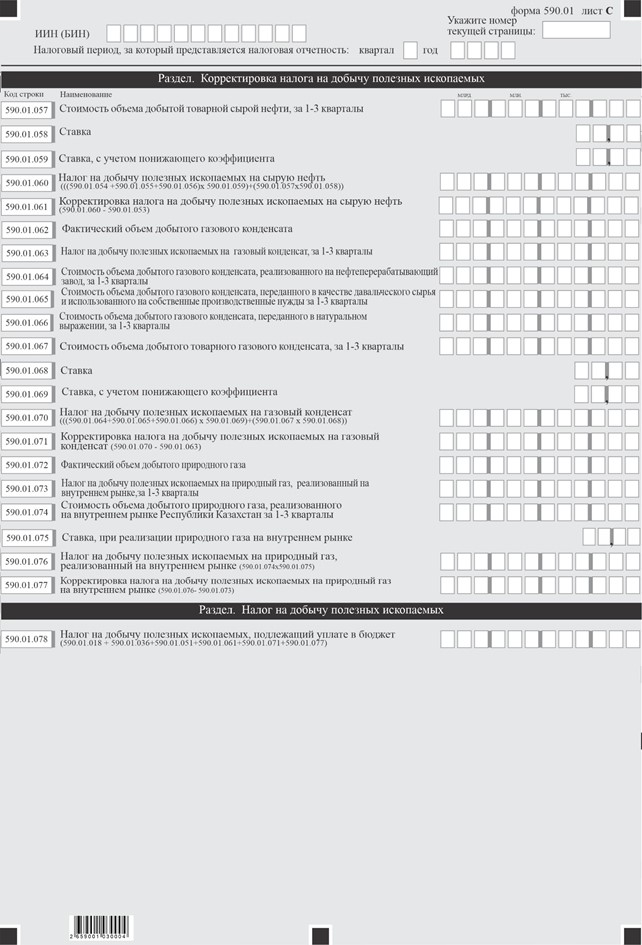

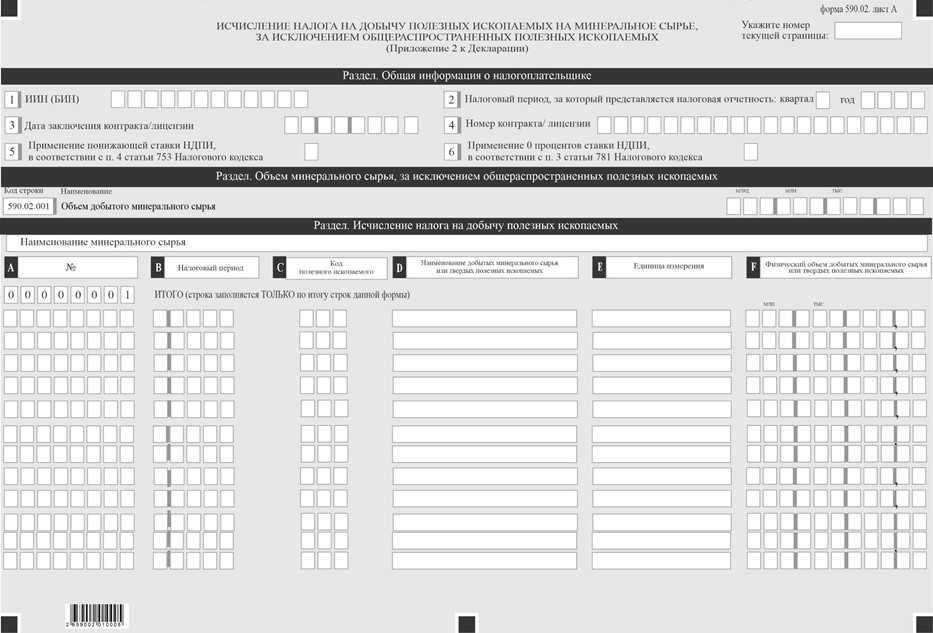

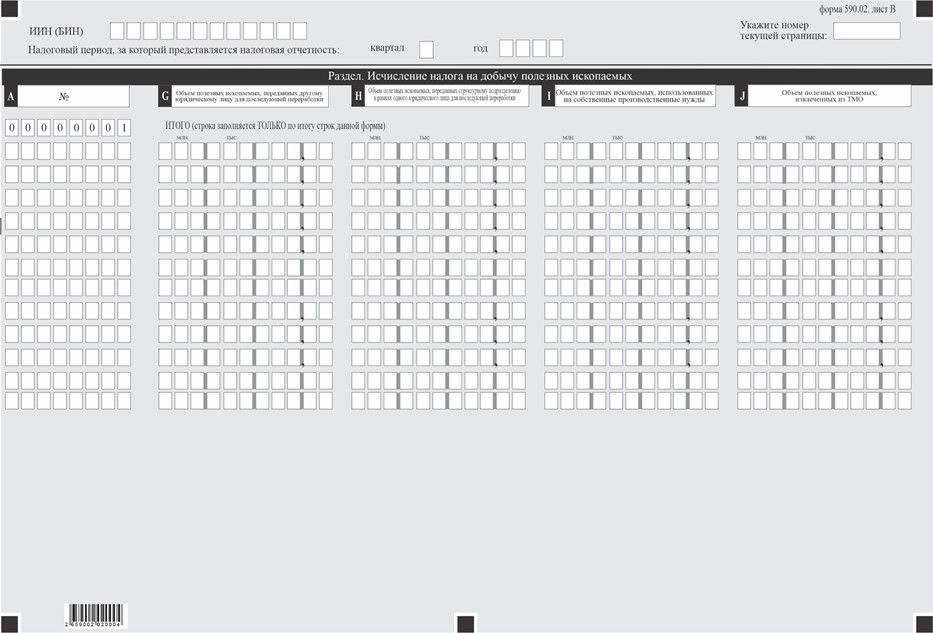

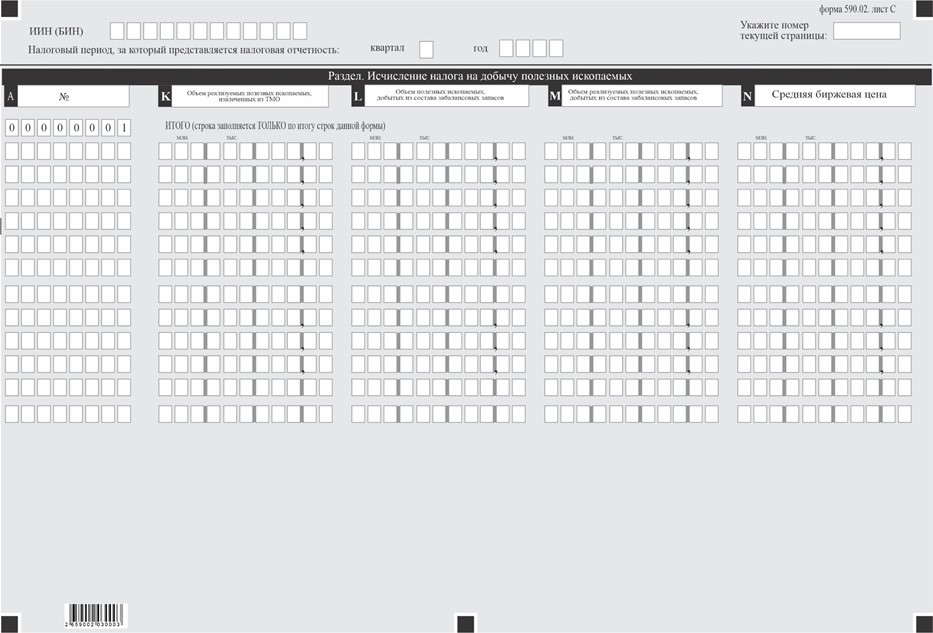

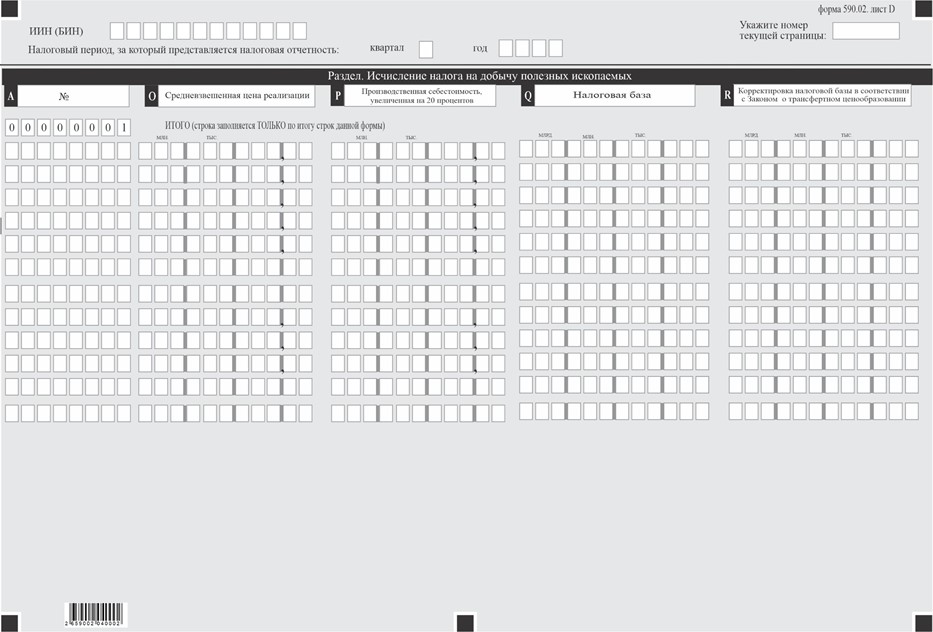

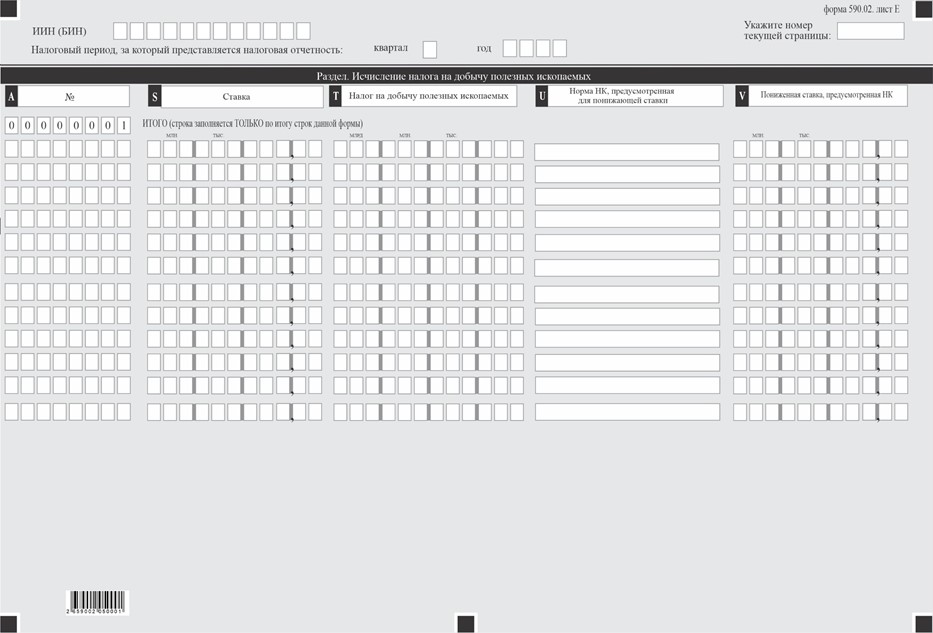

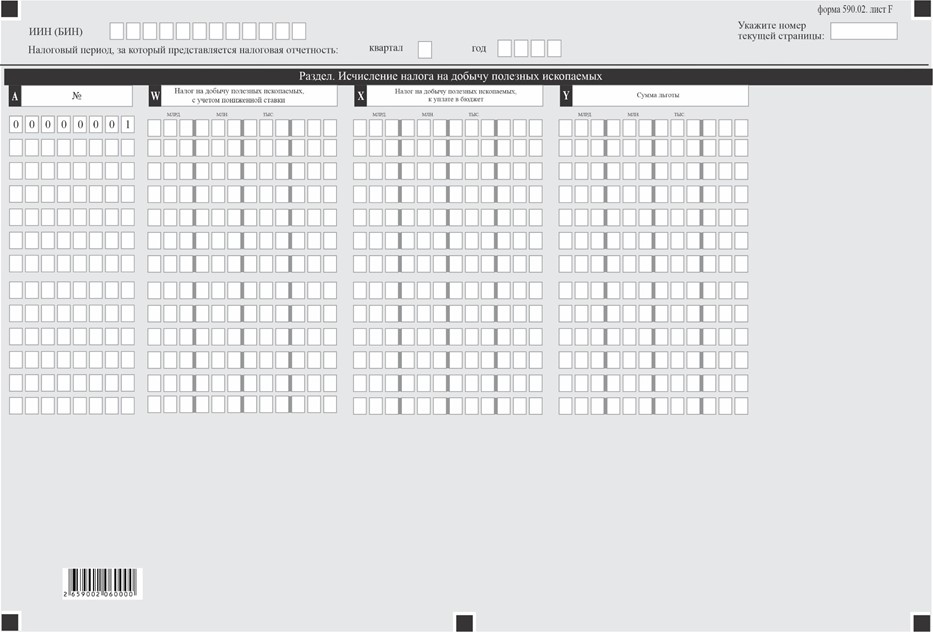

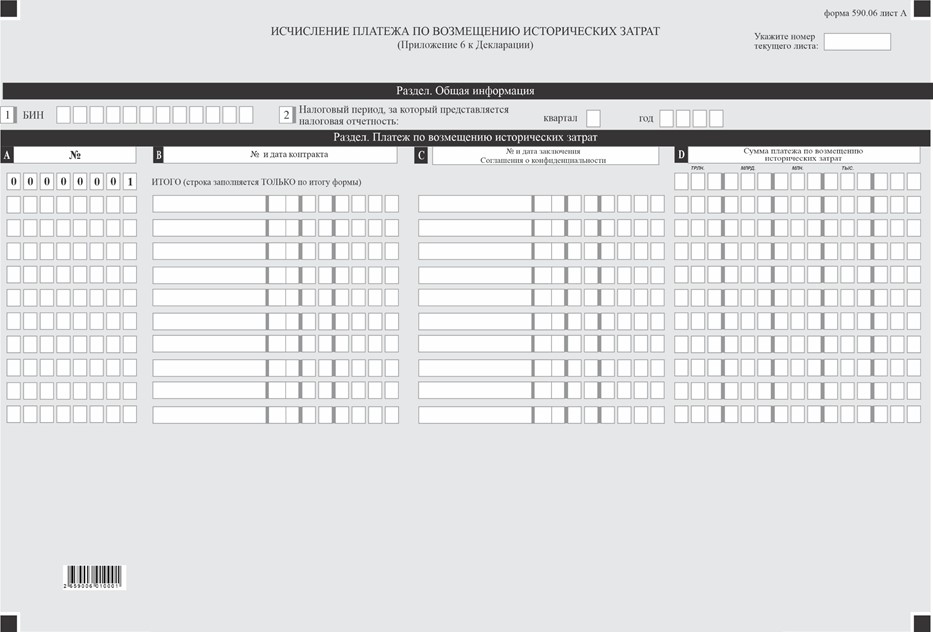

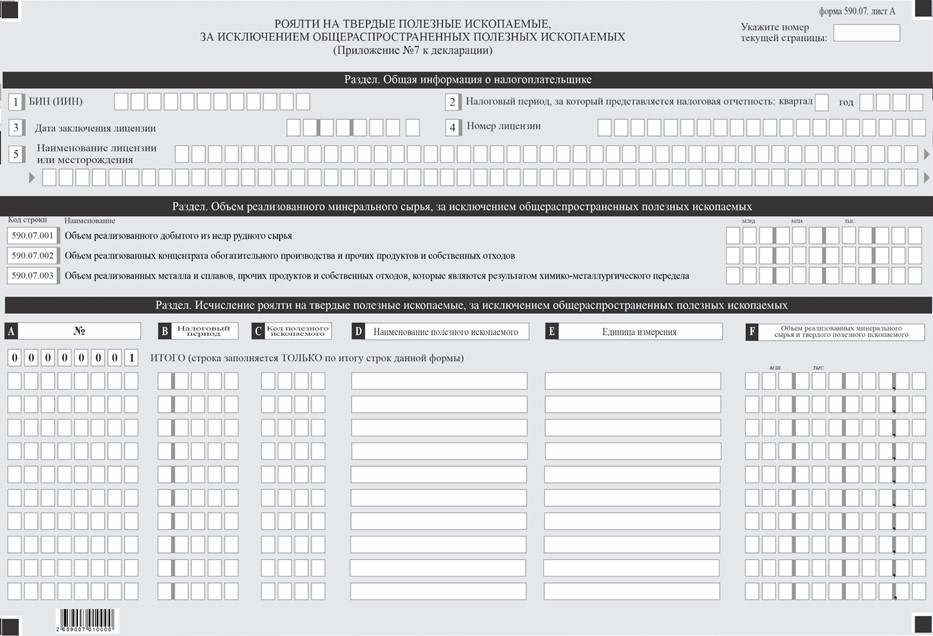

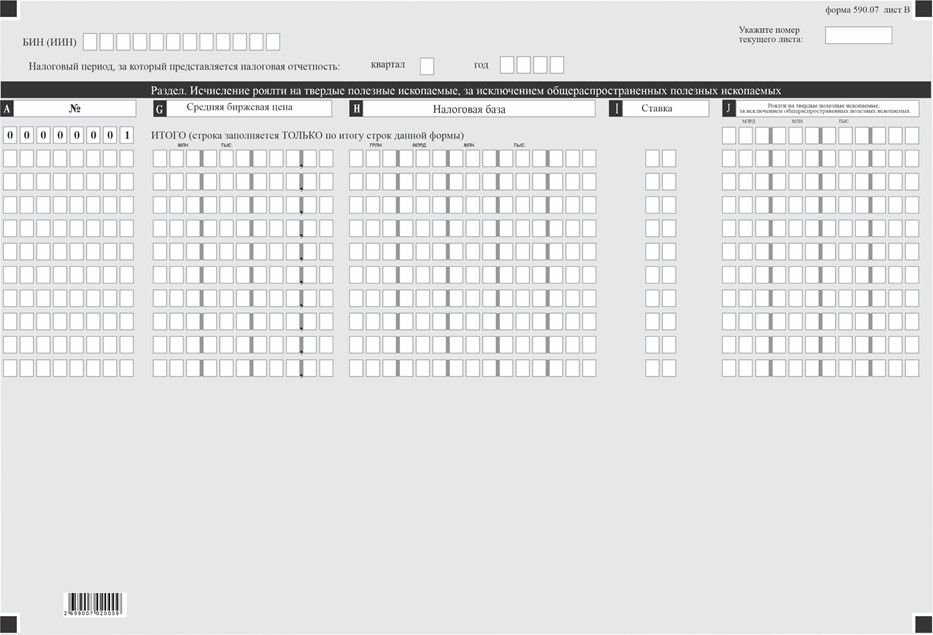

3. Декларация состоит из самой Декларации (форма 590.00) и приложений к ней (формы с 590.01 по 590.07), предназначенных для детального отражения информации об исчислении налогового обязательства.

4. При заполнении Декларации не допускаются исправления, подчистки и помарки.

5. При отсутствии показателей соответствующие ячейки Декларации не заполняются.

6. Приложения к Декларации составляются в обязательном порядке при заполнении строк в Декларации, требующих раскрытия соответствующих показателей.

7. Приложения к Декларации не составляются при отсутствии данных, подлежащих отражению в них.

8. При превышении количества показателей в строках, имеющихся на листе приложения к Декларации, дополнительно заполняется аналогичный лист приложения к Декларации.

9. В Декларации применяются следующие арифметические знаки: «+» – плюс, «–» – минус, «х» – умножение, «/» – деление, «=» – равно. Отрицательные значения сумм обозначаются знаком «–» в первой левой ячейке соответствующей строки Декларации.

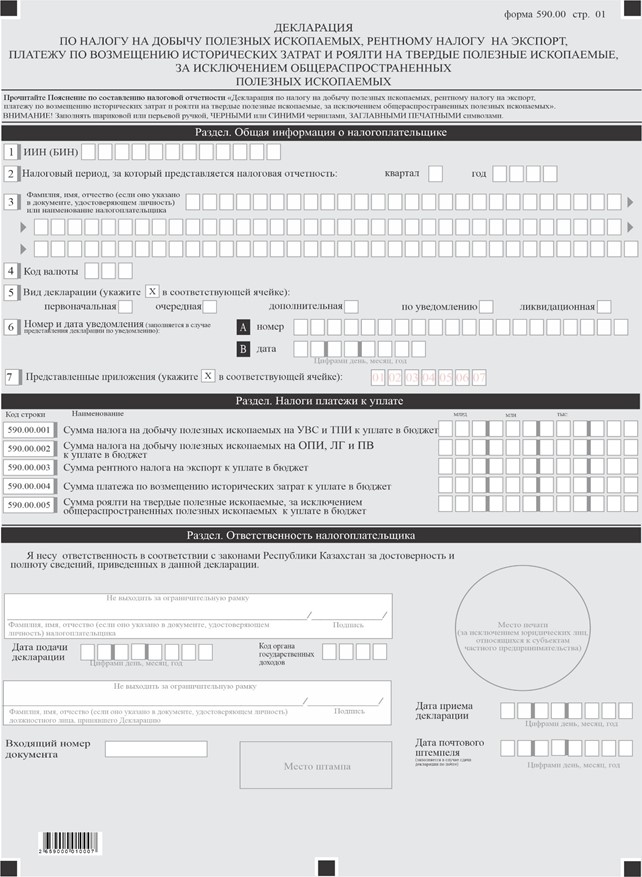

Глава 2. Пояснение по составлению Декларации (форма 590.00)

10. В разделе «Общая информация о налогоплательщике» налогоплательщик указывает следующие данные:

1) индивидуальный идентификационный номер (бизнес-идентификационный) номер (далее – ИИН (БИН)) налогоплательщика;

2) налоговый период, за который представляется налоговая отчетность – отчетный налоговый период, за который представляется декларация (указывается арабскими цифрами);

3) наименование налогоплательщика.

Указывается наименование юридического лица в соответствии с учредительными документами.

При исполнении налогового обязательства физическим лицом (индивидуальным предпринимателем) указывается наименование индивидуального предпринимателя или фамилия, имя, отчество (если оно указано в документе, удостоверяющем личность) физического лица.

При исполнении налогового обязательства доверительным управляющим в строке указывается наименование юридического лица-доверительного управляющего в соответствии с учредительными документами;

4) код валюты - код валюты в соответствии с приложением 23 «Классификатор валют», утвержденным решением Комиссии Таможенного союза от 20 сентября 2010 года № 378 «О классификаторах, используемых для заполнения таможенных деклараций»;

5) вид декларации.

Соответствующие ячейки отмечаются с учетом отнесения декларации к видам налоговой отчетности, указанным в статье 114 Налогового кодекса;

6) номер и дата уведомления.

Строки заполняются в случае представления вида декларации, предусмотренного подпунктом 4) пункта 3 статьи 114 Налогового кодекса;

7) представленные приложения.

Отмечаются соответствующие ячейки представленных приложений.

11. В разделе «Налоги и платежи к уплате»:

1) в строке 590.00.001 «Сумма налога на добычу полезных ископаемых на УВС и ТПИ к уплате в бюджет» указывается сумма налога на добычу полезных ископаемых на углеводороды и на минеральное сырье, за исключением общераспространенных полезных ископаемых, подлежащих уплате в бюджет за налоговый период по контракту на недропользование.

Данная строка определяется, как сумма начисленного НДПИ, с учетом корректировок, указанных в строках и графах 590.01.078, в итоговой графе X приложения 590.02 к декларации;

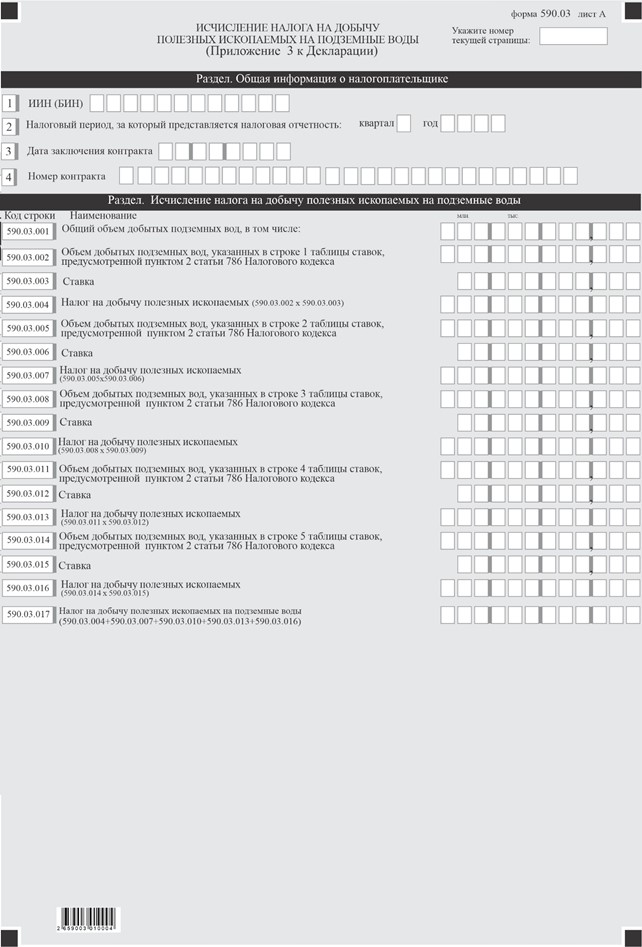

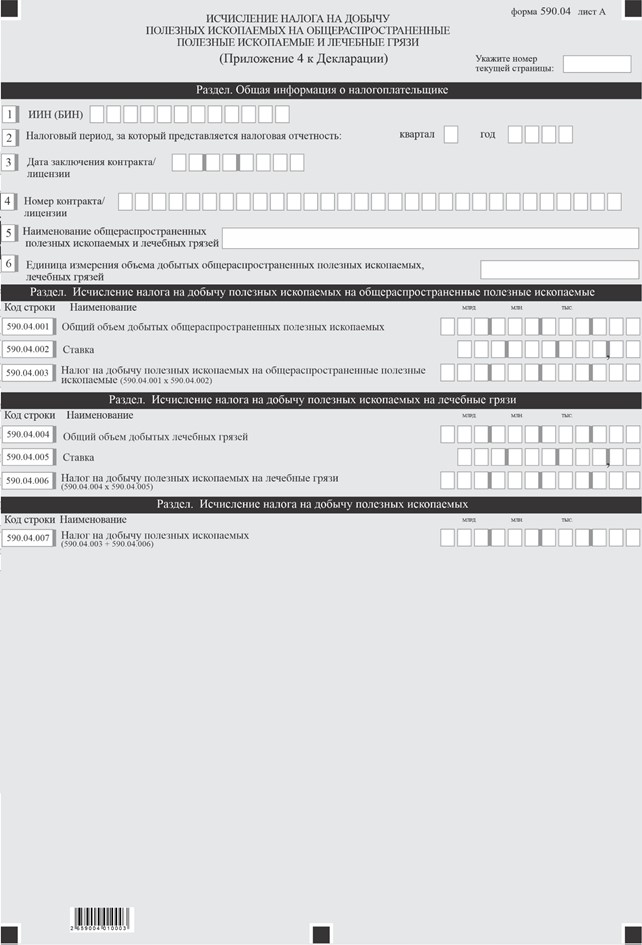

2) в строке 590.00.002 «Сумма налога на добычу полезных ископаемых на ОПИ, ЛГ и ПВ к уплате в бюджет» указывается сумма налога на добычу полезных ископаемых на подземные воды и на общераспространенные полезные ископаемые и лечебные грязи, подлежащих уплате в бюджет.

Данная строка определяется как сумма начисленного НДПИ, указанного в строках 590.03.017 и 590.04.007 к декларации;

3) в строке 590.00.003 «Сумма рентного налога на экспорт к уплате в бюджет» указывается сумма рентного налога подлежащего уплате в бюджет»

Данная строка определяется как сумма начисленного рентного налога на экспорт, указанного в строке 590.05.009 к декларации;