| Продукты: |

|

| Тип документа: |

|

Отправить по почте

Приложение 19 к приказу Министр финансов Республики Казахстан от 12 ноября 2025 года № 695

Приложение к форме Пояснение по составлению налоговой отчетности «Расчет отчислений в фонды содействия занятости, обязательного медицинского страхования, государственного социального страхования, государственный центр по выплате пенсий и отчислений пользователей автомобильных дорог» (форма 641.00)

Глава 1. Общие положения

1. Форма налоговой отчетности «Расчет отчислений в фонды содействия занятости, обязательного медицинского страхования, государственного социального страхования, государственный центр по выплате пенсий и отчислений пользователей автомобильных дорог (форма 641.00)» (далее – Пояснения) определяет порядок составления Расчета отчислений в фонды содействия занятости, обязательного медицинского страхования, государственного социального страхования, государственный центр по выплате пенсий и отчислений пользователей автомобильных дорог (далее – расчет) налогоплательщиками, работающими по контрактам, заключенным с Республикой Казахстан в установленном законодательством порядке (далее – контракты), в которых Республикой Казахстан предоставлены гарантии стабильности налогового режима, предусмотренных пунктом 1статьи 755 Налогового кодекса Республики Казахстан (далее – Налоговый кодекс).

2. При заполнении расчета не допускаются исправления, подчистки и помарки.

3. При отсутствии показателей соответствующие ячейки не заполняются.

4. Отрицательные значения сумм обозначаются знаком «–» в первой левой ячейке соответствующей строки (графы).

5. При составлении расчета:

1) на бумажном носителе – заполняется шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства;

2) в форме электронного документа – заполняется в соответствии со статьей 115 Налогового кодекса.

6. Расчет составляется, подписывается, заверяется (печатью в установленных законодательством Республики Казахстан случаях налогоплательщиком (налоговым агентом) на бумажном или в форме электронного документа на казахском и (или) русском языках, в соответствии с пунктом 2 статьи 112 Налогового кодекса.

7. При представлении Расчета на бумажном носителе составляется в двух экземплярах.

8. Данная форма распространяется на правоотношения, возникшие с 1 января 2026 года.

Глава 2. Пояснение по заполнению Расчета (форма 641.00)

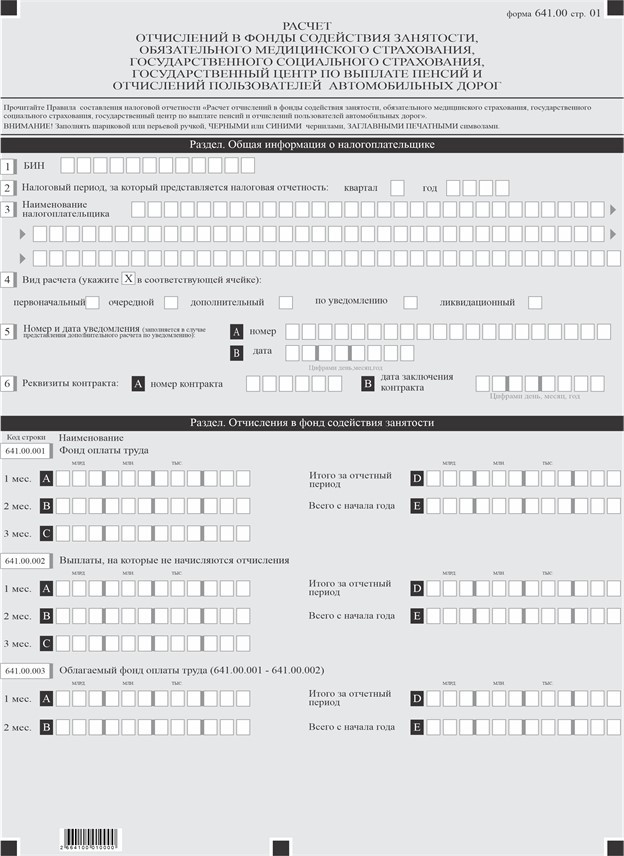

9. В разделе «Общая информация о налогоплательщике» Расчета налогоплательщик указывает следующие данные:

1) в поле «БИН» указывается бизнес-идентификационный номер налогоплательщика. При исполнении налогового обязательства доверительным управляющим в строке указывается БИН доверительного управляющего;

2) в поле «Налоговый период, за который представляется налоговая отчетность» – отчетный налоговый период, за который представляется расчет (указывается арабскими цифрами). Налоговым периодом для представления расчета является отчетный квартал;

3) в поле «Наименование налогоплательщика» – полное наименование юридического лица в соответствии с учредительными документами.

При исполнении налогового обязательства доверительным управляющим в строке указывается наименование юридического лица – доверительного управляющего в соответствии с учредительными документами;

4) в поле «Вид расчета» соответствующие ячейки отмечаются с учетом отнесения расчета к видам налоговой отчетности, указанным в статье 114 Налогового кодекса;

5) в поле «Номер и дата уведомления» ячейки заполняются в случае представления вида расчета, предусмотренного подпунктом 4) пункта 3 статьи 114 Налогового кодекса;

6) в поле «Реквизиты контракта» указывается:

6 А – регистрационный номер контракта на недропользование, присвоенный уполномоченным государственным органом;

6 В – дата заключения контракта на недропользование с уполномоченным государственным органом.

Расчет составляется по каждому контракту отдельно.

10. В разделе «Отчисления в фонд содействия занятости»:

1) в строках 641.00.001 А, 641.00.001 В и 641.00.001 С указываются суммы фонда оплаты труда за 1, 2 и 3 месяцы отчетного периода соответственно.

В строке 641.00.001 D указывается сумма фонда оплаты труда за отчетный период, определяемая как сумма строк 641.00.001 А, 641.00.001 В и 641.00.001 С (641.00.001 А + 641.00.001 В + 641.00.001 С).

В строке 641.00.001 Е указывается сумма фонда оплаты труда с начала года, определяемая как сумма строк 641.00.001 D расчета отчетного периода и 641.00.001 Е расчета за предыдущий отчетный период (641.00.001 D + 641.00.001 Е);

2) в строках 641.00.002 А, 641.00.002 В и 641.00.002 С указываются суммы выплат, на которые не начисляются отчисления в фонд содействия занятости за 1, 2 и 3 месяцы отчетного периода соответственно.

В строке 641.00.002 D указывается сумма выплат, на которые не начисляются отчисления в фонд содействия занятости за отчетный период, определяемая как сумма строк 641.00.002 А, 641.00.002 В и 641.00.002 С (641.00.002 А + 641.00.002 В + 641.00.002 С).

В строке 641.00.002 Е указывается сумма выплат, на которые не начисляются отчисления в фонд содействия занятости с начала года, определяемая как сумма строк 641.00.002 D расчета отчетного периода и 641.00.002 Е расчета за предыдущий отчетный период (641.00.002 D + 641.00.002 Е);

3) в строках 641.00.003 А, 641.00.003 В и 641.00.003 С указываются суммы облагаемого фонда оплаты труда за 1, 2 и 3 месяцы отчетного периода, определяемые как разница соответствующих строк 641.00.001 и 641.00.002 (641.00.001 – 641.00.002).

В строке 641.00.003 D указывается сумма облагаемого фонда оплаты труда за отчетный период, определяемая как сумма строк 641.00.003 А, 641.00.003 В и 641.00.003 С (641.00.003 А + 641.00.003 В + 641.00.003 С).

В строке 641.00.003 Е указывается сумма облагаемого фонда оплаты труда с начала года, определяемая как сумма строк 641.00.003 D расчета отчетного периода и 641.00.003 Е расчета за предыдущий отчетный период (641.00.003 D + 641.00.003 Е);

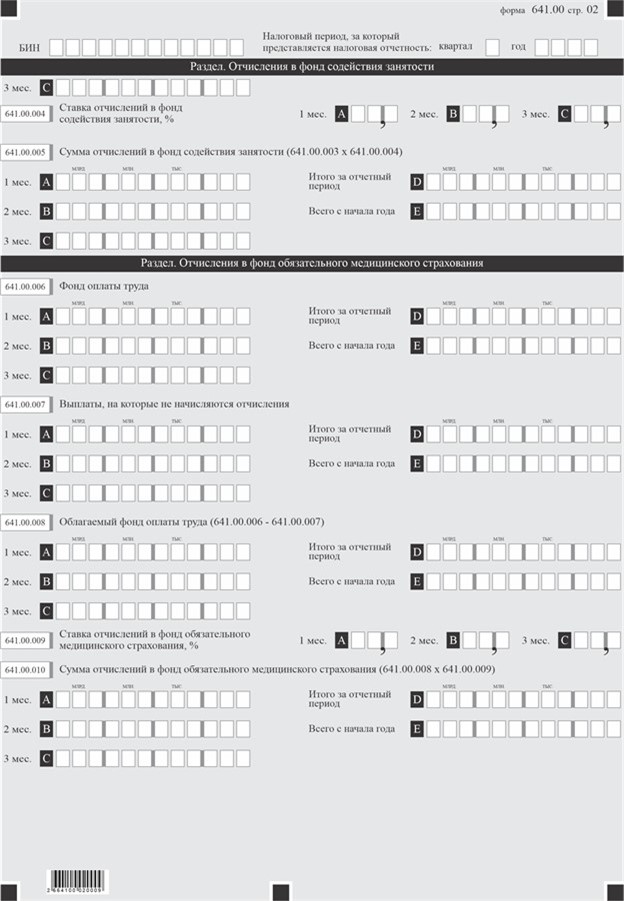

4) в строках 641.00.004 А, 641.00.004 В и 641.00.004 С указывается ставка отчислений в фонд содействия занятости в зависимости от даты заключения контракта;

5) в строках 641.00.005 А, 641.00.005 В и 641.00.005 С указываются суммы отчислений в фонд содействия занятости, исчисленные за 1, 2 и 3 месяцы отчетного периода путем умножения соответствующих сумм строк 641.00.003 и 641.00.004 (641.00.003 х 641.00.004).

В строке 641.00.005 D указывается сумма отчислений в фонд содействия занятости за отчетный период, определяемая как сумма строк 641.00.005 А, 641.00.005 В и 641.00.005 С (641.00.005 А + 641.00.005 В + 641.00.005 С).

В строке 641.00.005 Е указывается сумма отчислений в фонд содействия занятости с начала года, определяемая как сумма строк 641.00.005 D расчета отчетного периода и 641.00.005 Е расчета за предыдущий отчетный период (641.00.005 D + 641.00.005 Е).

11. В разделе «Отчисления в фонд обязательного медицинского страхования»:

1) в строках 641.00.006 А, 641.00.006 В и 641.00.006 С указываются суммы фонда оплаты труда за 1, 2 и 3 месяцы отчетного периода соответственно.

В строке 641.00.006 D указывается сумма фонда оплаты труда за отчетный период, определяемая как сумма строк 641.00.006 А, 641.00.006 В и 641.00.006 С (641.00.006 А + 641.00.006 В + 641.00.006 С).

В строке 641.00.006 Е указывается сумма фонда оплаты труда с начала года, определяемая как сумма строк 641.00.006 D расчета отчетного периода и 641.00.006 Е Расчета за предыдущий отчетный период (641.00.006 D + 641.00.006 Е);

2) в строках 641.00.007 А, 641.00.007 В и 641.00.007 С указываются суммы выплат, на которые не начисляются отчисления в фонд обязательного медицинского страхования за 1, 2 и 3 месяцы отчетного периода соответственно.

В строке 641.00.007 D указывается сумма выплат, на которые не начисляются отчисления в фонд обязательного медицинского страхования за отчетный период, определяемая как сумма строк 641.00.007 А, 641.00.007 В и 641.00.007 С (641.00.007 А + 641.00.007 В + 641.00.007 С).

В строке 641.00.007 Е указывается сумма выплат, на которые не начисляются отчисления в фонд обязательного медицинского страхования с начала года, определяемая как сумма строк 641.00.007 D расчета отчетного периода и 641.00.007 Е расчета за предыдущий отчетный период (641.00.007 D + 641.00.007 Е).

Перечень выплат, на которые не начисляются отчисления в фонд обязательного медицинского страхования, приведен в пункте 9 Инструкции о порядке взимания и учета страховых платежей на обязательное медицинское страхование, утвержденной постановлением Правительства Республики Казахстан от 22 декабря 1995 года № 1845;

3) в строках 641.00.008 А, 641.00.008 В и 641.00.008 С указываются суммы облагаемого фонда оплаты труда за 1, 2 и 3 месяцы отчетного периода, определяемые как разница соответствующих строк 641.00.006 и 641.00.007 (641.00.006 – 641.00.007).

В строке 641.00.008 D указывается сумма облагаемого фонда оплаты труда за отчетный период, определяемая как сумма строк 641.00.008 А, 641.00.008 В и 641.00.008 С (641.00.008 А + 641.00.008 В + 641.00.008 С).

В строке 641.00.008 Е указывается сумма облагаемого фонда оплаты труда с начала года, определяемая как сумма строк 641.00.008 D расчета отчетного периода и 641.00.008 Е расчета за предыдущий отчетный период (641.00.008 D + 641.00.008 Е);

4) в строках 641.00.009 А, 641.00.009 В и 641.00.009 С указывается ставка отчислений в фонд обязательного медицинского страхования в зависимости от даты заключения контракта;

5) в строках 641.00.010 А, 641.00.010 В и 641.00.010 С указываются суммы отчислений в фонд обязательного медицинского страхования, исчисленные за 1, 2 и 3 месяцы отчетного периода путем умножения соответствующих сумм строк 641.00.008 и 641.00.009 (641.00.008 х 641.00.009).

В строке 641.00.010 D указывается сумма отчислений в фонд обязательного медицинского страхования за отчетный период, определяемая как сумма строк 641.00.010 А, 641.00.010 В и 641.00.010 С (641.00.010 А + 641.00.010 В + 641.00.010 С).

В строке 641.00.010 Е указывается сумма отчислений в фонд обязательного медицинского страхования с начала года, определяемая как сумма строк 641.00.010 D расчета отчетного периода и 641.00.010 Е расчета за предыдущий отчетный период (641.00.010 D + 641.00.010 Е).

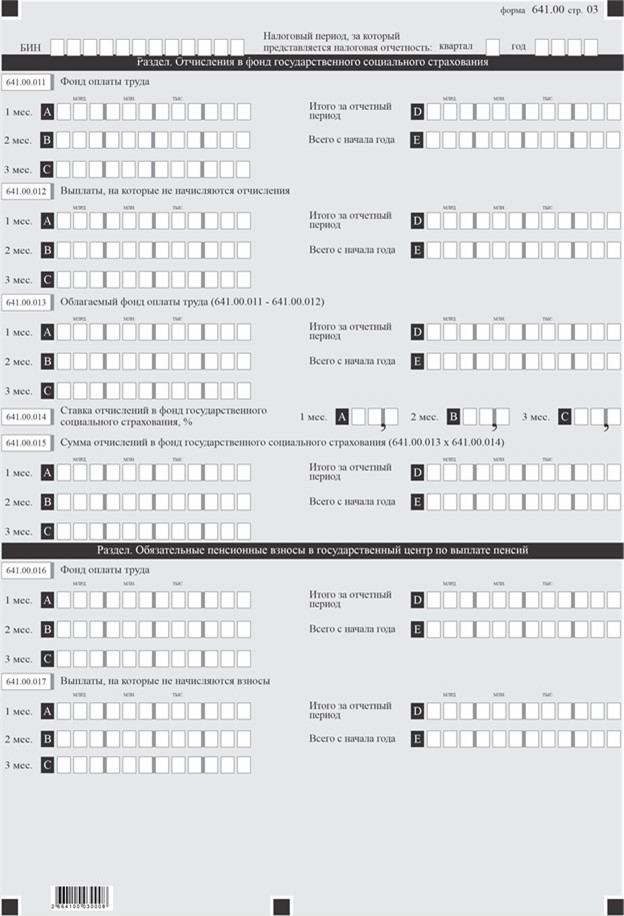

12. В разделе «Отчисления в фонд государственного социального страхования»:

1) в строках 641.00.011 А, 641.00.011 В и 641.00.011 С указываются суммы фонда оплаты труда за 1, 2 и 3 месяцы отчетного периода соответственно.

В строке 641.00.011 D указывается фонд оплаты труда за отчетный период, определяемый как сумма строк 641.00.011 А, 641.00.011 В и 641.00.011 С (641.00.011 А + 641.00.011 В + 641.00.011 С).

В строке 641.00.011 Е указывается сумма фонда оплаты труда с начала года, определяемая как сумма строк 641.00.011 D Расчета отчетного периода и 641.00.011 Е Расчета за предыдущий период (641.00.011 D + 641.00.011 Е);

2) в строках 641.00.012 А, 641.00.012 В и 641.00.012 С указываются суммы выплат, на которые не начисляются отчисления в фонд государственного социального страхования за 1, 2 и 3 месяцы отчетного периода соответственно.

В строке 641.00.012 D указывается сумма выплат, на которые не начисляются отчисления в фонд государственного социального страхования за отчетный период, определяемая как сумма строк 641.00.012 А, 641.00.012 В и 641.00.012 С (641.00.012 А + 641.00.012 В + 641.00.012 С).

В строке 641.00.012 Е указывается сумма выплат, на которые не начисляются отчисления в фонд государственного социального страхования с начала года, определяемая как сумма строк 641.00.012 D расчета отчетного периода и 641.00.012 Е расчета за предыдущий отчетный период (641.00.012 D + 641.00.012 Е).

Перечень выплат, на которые не начисляются отчисления в фонд государственного социального страхования приведен в постановлении Правительства Республики Казахстан от 26 марта 1997 года № 419 «Об утверждении перечня выплат, на которые не начисляются страховые взносы и которые не учитываются при определении среднемесячного заработка для исчисления пенсий и пособий по государственному социальному страхованию»;

3) в строках 641.00.013 А, 641.00.013 В и 641.00.013 С указываются суммы облагаемого фонда оплаты труда за 1, 2 и 3 месяцы отчетного периода, определяемые как разница соответствующих строк 641.00.011 и 641.00.012 (641.00.011 – 641.00.012).

В строке 641.00.013 D указывается сумма облагаемого фонда оплаты труда за отчетный период, определяемая как сумма строк 641.00.013 А, 641.00.013 В и 641.00.013 С (641.00.013 А + 641.00.013 В + 641.00.013 С).

В строке 641.00.013 Е указывается сумма облагаемого фонда оплаты труда с начала года, определяемая как сумма строк 641.00.013 D расчета отчетного периода и 641.00.013 Е расчета за предыдущий отчетный период (641.00.013 D + 641.00.013 Е);

4) в строках 641.00.014 А, 641.00.014 В и 641.00.014 С указывается ставка отчислений в фонд государственного социального страхования в зависимости от даты заключения контракта;

5) в строках 641.00.015 А, 641.00.015 В и 641.00.015 С указываются суммы отчислений в фонд государственного социального страхования, исчисленные за 1, 2 и 3 месяцы отчетного периода путем умножения соответствующих сумм строк 641.00.013 и 641.00.014 (641.00.013 х 641.00.014).

В строке 641.00.015 D указывается сумма отчислений в фонд государственного социального страхования за отчетный период, определяемая как сумма строк 641.00.015 А, 641.00.015 В и 641.00.015 С (641.00.015 А + 641.00.015 В + 641.00.015 С).

В строке 641.00.015 Е указывается сумма отчислений в фонд государственного социального страхования с начала года, определяемая как сумма строк 641.00.015 D расчета отчетного периода и 641.00.015 Е расчета за предыдущий отчетный период (641.00.015 D + 641.00.015 Е).

13. В разделе «Обязательные пенсионные взносы в государственный центр по выплате пенсий»:

1) в строках 641.00.016 А, 641.00.016 В и 641.00.016 С указываются суммы фонда оплаты труда за 1, 2 и 3 месяцы отчетного периода соответственно.

В строке 641.00.016 D указывается сумма фонда оплаты труда за отчетный период, определяемая как сумма строк 641.00.016 А, 641.00.016 В и 641.00.016 С (641.00.016 А + 641.00.016 В + 641.00.016 С).

В строке 641.00.016 Е указывается сумма фонда оплаты труда с начала года, определяемая как сумма строк 641.00.016 D расчета отчетного периода и 641.00.016 Е расчета за предыдущий отчетный период (641.00.016 D + 641.00.016 Е);

2) в строках 641.00.017 А, 641.00.017 В, 641.00.017 С указываются суммы выплат, на которые не начисляются обязательные пенсионные взносы в государственный центр по выплате пенсий за 1, 2 и 3 месяцы отчетного периода соответственно.

В строке 641.00.017 D указывается сумма выплат, на которые не начисляются обязательные пенсионные взносы в государственный центр по выплате пенсий за отчетный период, определяемая как сумма строк 641.00.017 А, 641.00.017 В и 641.00.017 С (641.00.017 А + 641.00.017 В + 641.00.017 С).

В строке 641.00.017 Е указывается сумма выплат, на которые не начисляются обязательные пенсионные взносы в государственный центр по выплате пенсий с начала года, определяемая как сумма строк 641.00.017 D расчета отчетного периода и 641.00.017 Е расчета за предыдущий отчетный период (641.00.017 D + 641.00.017 Е).

Перечень выплат, на которые не начисляются обязательные пенсионные взносы в государственный центр по выплате пенсий, приведен в пункте 11 Порядка совершения операций по взиманию, учету, зачислению и расходованию средств пенсионного фонда Республики Казахстан, утвержденного постановлением Кабинета Министров Республики Казахстан от 6 октября 1994 года № 1120;

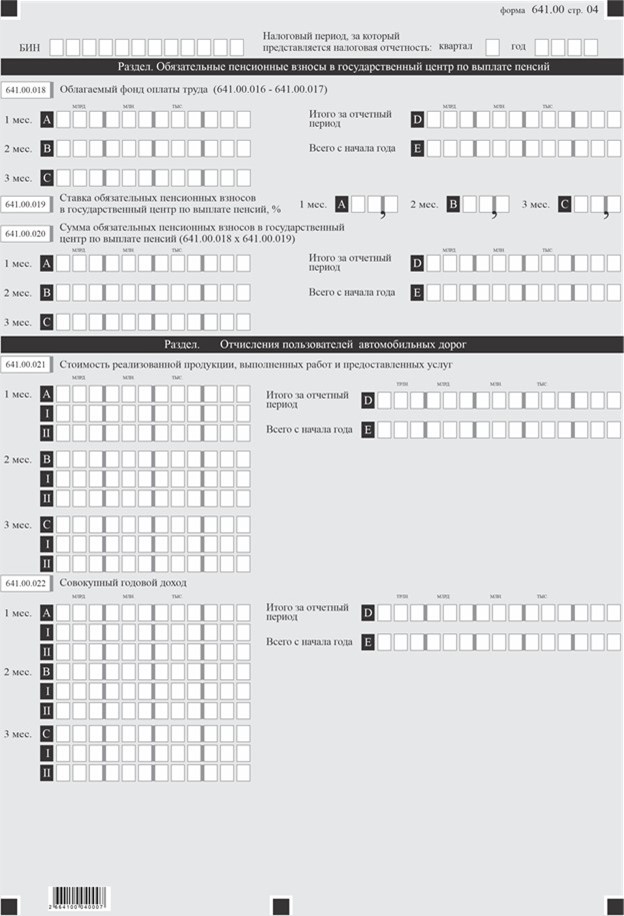

3) в строках 641.00.018 А, 641.00.018 В и 641.00.018 С указываются суммы облагаемого фонда оплаты труда за 1, 2 и 3 месяцы отчетного периода, определяемые как разница соответствующих строк 641.00.016 и 641.00.017 (641.00.016 – 641.00.017).

В строке 641.00.018 D указывается сумма облагаемого фонда оплаты труда за отчетный период, определяемая как сумма строк 641.00.018 А, 641.00.018 В и 641.00.018 С (641.00.018 А + 641.00.018 В + 641.00.018 С).

В строке 641.00.018 Е указывается сумма облагаемого фонда оплаты труда с начала года, определяемая как сумма строк 641.00.018 D расчета отчетного периода и 641.00.018 Е расчета за предыдущий отчетный период (641.00.018 D + 641.00.018 Е);

4) в строках 641.00.019 А, 641.00.019 В и 641.00.019 С указывается ставка обязательных пенсионных взносов в государственный центр по выплате пенсий в зависимости от даты заключения контракта;

5) в строках 641.00.020 А, 641.00.020 В и 641.00.020 С указываются суммы обязательных пенсионных взносов в государственный центр по выплате пенсий, исчисленные за 1, 2 и 3 месяцы отчетного периода путем умножения соответствующих сумм строк 641.00.018 и 641.00.019 (641.00.018 х 641.00.019).

В строке 641.00.020 D указывается сумма обязательных пенсионных взносов в государственный центр по выплате пенсий за отчетный период, определяемая как сумма строк 641.00.020 А, 641.00.020 В и 641.00.020 С (641.00.020 А + 641.00.020 В + 641.00.020 С).

В строке 641.00.020 Е указывается сумма обязательных пенсионных взносов в государственный центр по выплате пенсий с начала года, определяемая как сумма строк 641.00.020 D расчета отчетного периода и 641.00.020 Е расчета за предыдущий отчетный период (641.00.020 D + 641.00.020 Е).

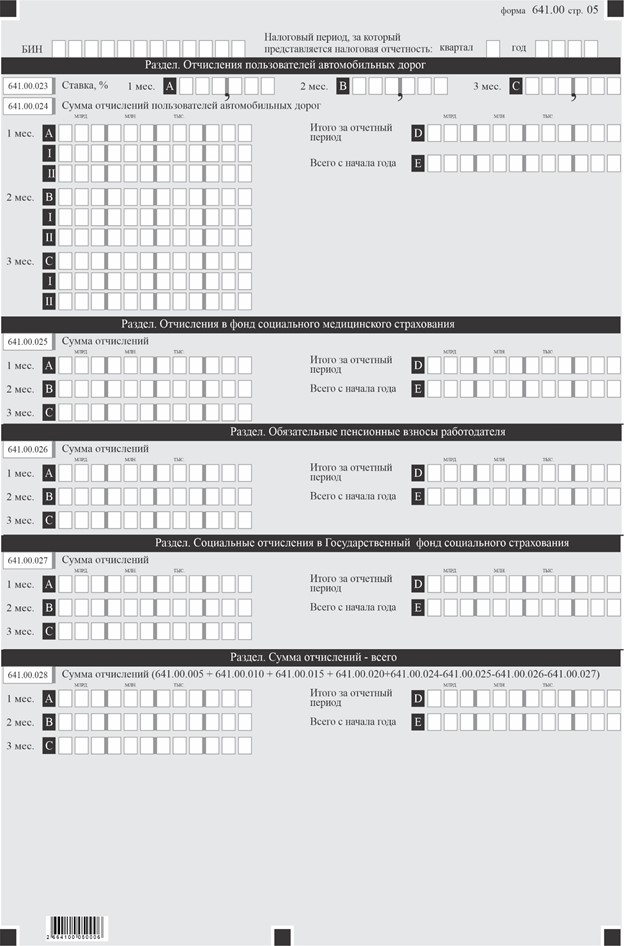

14. В разделе «Отчисления пользователей автомобильных дорог»:

1) в строках 641.00.021 А, 641.00.021 В и 641.00.021 С указываются стоимость реализованной продукции, выполненных работ и предоставленных услуг за 1, 2 и 3 месяцы отчетного периода соответственно с учетом корректировки в соответствии с Законом Республики Казахстан «О трансфертном ценообразовании» (далее – Закон о трансфертном ценообразовании);

2) в строках 641.00.021 АI, 641.00.021 ВI и 641.00.021 СI указываются фактические объемы реализованной продукции, выполненных работ и предоставленных услуг в фактических ценах реализации за 1, 2 и 3 месяцы отчетного периода соответственно;

3) в строках 641.00.021 АII, 641.00.021 ВII, 641.00.021 СII указываются отклонения цен реализованной продукции, выполненных работ и предоставленных услуг, определенных в соответствии с Законом о трансфертном ценообразовании за 1, 2 и 3 месяцы отчетного периода соответственно.

В строке 641.00.021 D указывается фактический объем реализованной продукции, выполненных работ и предоставленных услуг в фактических ценах реализации за отчетный период, определяемый как сумма строк 641.00.001 АI, 641.00.021 ВI и 641.00.021 СI.

В строке 641.00.021 Е указывается фактический объем реализованной продукции, выполненных работ и предоставленных услуг в фактических ценах реализации с начала года, определяемый как сумма строк 641.00.021 D расчета отчетного периода и 641.00.021 Е расчета за предыдущий отчетный период.

Данные строки заполняются в случае, если контракт заключен до 8 июня 1998 года;

4) в строках 641.00.022 А, 641.00.022 В и 641.00.022 С указывается совокупный годовой доход за 1, 2 и 3 месяцы отчетного периода соответственно с учетом корректировки в соответствии с Законом о трансфертном ценообразовании;

5) в строках 641.00.022 АI, 641.00.022 ВI и 641.00.022 СI указывается совокупный годовой доход за 1, 2 и 3 месяцы отчетного периода соответственно;

6) в строках 641.00.022 АII, 641.00.022 ВII и 641.00.022 СII указывается сумма корректировки совокупного годового дохода в соответствии с Законом о трансфертном ценообразовании за 1, 2 и 3 месяцы отчетного периода соответственно.

В строке 641.00.022 D указывается совокупный годовой доход за отчетный период, определяемый как сумма строк 641.00.022 АI, 641.00.022 ВI и 641.00.022 СI.

В строке 641.00.022 Е указывается совокупный годовой доход с начала года, определяемый как сумма строк 641.00.022 D расчета отчетного периода и 641.00.022 Е расчета за предыдущий отчетный период.

Данные строки заполняются в случае, если контракт заключен после 8 июня 1998 года;

1) в строках 641.00.023 А, 641.00.023 В и 641.00.023 С указывается ставка отчислений пользователей автомобильных дорог, установленная в зависимости от базы исчисления платежей, указанной в строках 641.00.021 или 641.00.022;

2) в строках 641.00.024 А, 641.00.024 В и 641.00.024 С указываются суммы отчислений пользователей автомобильных дорог, подлежащие перечислению в бюджет с учетом корректировки в соответствии с Законом о трансфертном ценообразовании, определяемые как произведение строк 641.00.021 и 641.00.023 или 641.00.022 и 641.00.023;

3) в строках 641.00.024 АI, 641.00.024 ВI и 641.00.024 СI указываются суммы отчислений пользователей автомобильных дорог;

4) в строках 641.00.024 АII, 641.00.024 ВII и 641.00.024 СII указываются суммы отчислений пользователей автомобильных дорог, определяемые в соответствии с Законом о трансфертном ценообразовании;

5) в строке 641.00.024 D указывается сумма отчислений пользователей автомобильных дорог за отчетный период, определяемая как сумма строк 641.00.024 А, 641.00.024 В и 641.00.024 С;

6) в строке 641.00.024 Е указывается сумма отчислений пользователей автомобильных дорог с начала года, определяемая как сумма строк 641.00.024 D расчета отчетного периода и 641.00.024 Е расчета за предыдущий отчетный период.

15. В разделе «Отчисления в фонд социального медицинского страхования»:

1) в строках 641.00.025 А, 641.00.025 В и 641.00.025 С указываются суммы отчислений в фонд социального медицинского страхования, исчисляемых в соответствии с Законом Республики Казахстан «Об обязательном социальном медицинском страховании» за 1, 2 и 3 месяцы отчетного периода;

2) в строке 641.00.025 D указывается сумма отчислений в фонд социального медицинского страхования за отчетный период, определяемая как сумма строк 641.00.025 А, 641.00.025 В и 641.00.025 С (641.00.025 А + 641.00.025 В + 641.00.025 С);

3) в строке 641.00.025 Е указывается сумма отчислений в фонд социального медицинского страхования с начала года, определяемая как сумма строк 641.00.025 D расчета отчетного периода и 641.00.025 Е расчета за предыдущий отчетный период (641.00.025 D + 641.00.025 Е).

Данный раздел используется справочно для реализации механизма уменьшения отчислений во внебюджетные фонды на сумму отчислений в фонд социального медицинского страхования.

16. В разделе «Обязательные пенсионные взносы работодателя»:

1) в строках 641.00.026 А, 641.00.026 В и 641.00.026 С указываются суммы обязательных пенсионных взносов работодателя в единый накопительный пенсионный фонд исчисляемых в соответствии с Социальным кодексом Республики Казахстан за 1, 2 и 3 месяцы отчетного периода;

2) в строке 641.00.026 D указывается сумма обязательных пенсионных взносов работодателя в единый накопительный пенсионный фонд, за отчетный период, определяемая как сумма строк 641.00.026 А, 641.00.026 В и 641.00.026 С (641.00.026 А + 641.00.026 В + 641.00.026 С);

3) в строке 641.00.026 Е указывается сумма обязательных пенсионных взносов работодателя в единый накопительный пенсионный фонд с начала года, определяемая как сумма строк 641.00.026 D расчета отчетного периода и 641.00.026 E расчета за предыдущий отчетный период (641.00.026 D + 641.00.026 E);

Данный раздел используется справочно для реализации механизма уменьшения отчислений во внебюджетные фонды на сумму обязательных пенсионных взносов работодателя.

17. В разделе «Социальные отчисления в Государственный фонд социального страхования»:

1) в строках 641.00.027 А 641.00.027 В и 641.00.027 С указывается сумма исчисляемых социальных отчислений в Государственный фонд социального страхования за 1, 2 и 3 месяцы отчетного периода;

2) в строке 641.00.027 D указывается сумма социальных отчислений в Государственный фонд социального страхования, за отчетный период, определяемая как сумма строк 641.00.027 А, 641.00.027 В и 641.00.027 С (641.00.027 А + 641.00.027 В + 641.00.027 С);

3) в строке 641.00.027 Е указывается сумма социальных отчислений в Государственный фонд социального страхования с начала года, определяемая как сумма строк 641.00.027 D расчета отчетного периода и 641.00.027 E расчета за предыдущий отчетный период (641.00.027 D + 641.00.027 E).

Данный раздел используется справочно для реализации механизма уменьшения отчислений во внебюджетные фонды на сумму социальных отчислений в Государственный фонд социального страхования.

18. В разделе «Сумма отчислений – всего»:

1) в строках 641.00.028 А, 641.00.028 В и 641.00.00.28 С указываются суммы отчислений во все вышеуказанные фонды за минусом отчислений в фонд социального медицинского страхования, обязательных пенсионных взносов работодателя, социальных отчислений, определяемые как сумма строк 641.00.005, 641.00.010, 641.00.015, 641.00.020, и 641.00.024, (641.00.005 + 641.00.010, 641.00.015 + 641.00.020 + 641.00.024), минус строки 641.00.025, 641.00.026, 641.00.027 (641.00.025 - 641.00.026 - 641.00.027).

2) в строке 641.00.028 D указывается сумма отчислений во все вышеуказанные фонды за отчетный период, определяемая как сумма строк 641.00.028 А, 641.00.028 В и 641.00.028 С (641.00.028 А + 641.00.028 В + 641.00.028 С);

3) в строке 641.00.028 Е указывается сумма отчислений во все вышеуказанные фонды с начала года, определяемая как сумма строк 641.00.028 D расчета отчетного периода и 641.00.028 Е расчета за предыдущий отчетный период (641.00.028 D + 641.00.028 Е).

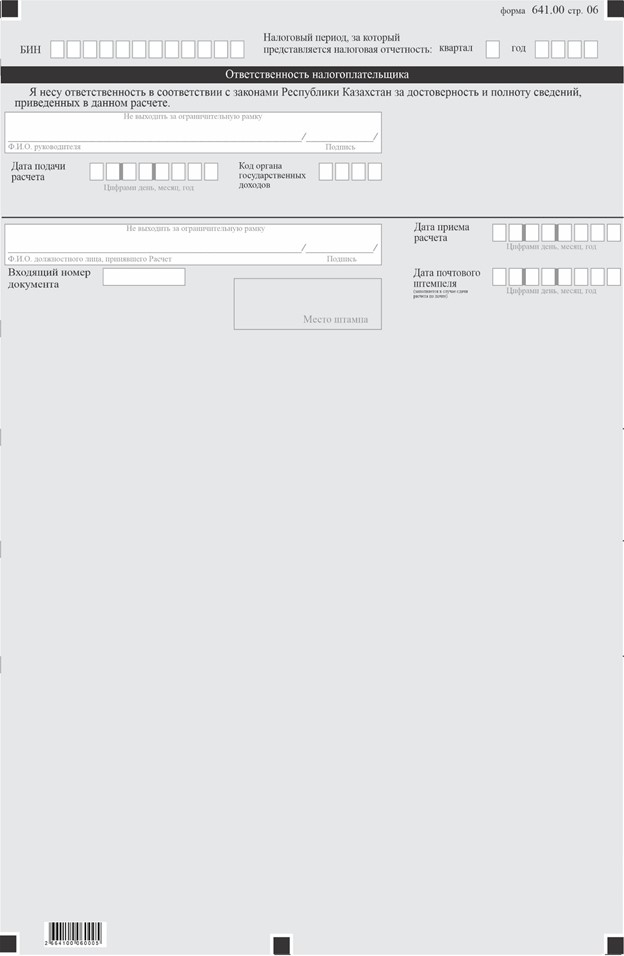

19. В разделе «Ответственность налогоплательщика»:

1) в поле «Фамилия, имя, отчество (если оно указано в документе, удостоверяющем личность) руководителя».

При представлении расчета юридическим лицом указываются фамилия, имя, отчество (если оно указано в документе, удостоверяющем личность) руководителя в соответствии с учредительными документами;

2) дата подачи расчета – дата представления расчета в орган государственных доходов;

3) код органа государственных доходов – код органа государственных доходов по месту нахождения налогоплательщика;

4) в поле «Фамилия, имя, отчество (если оно указано в документе, удостоверяющем личность) должностного лица, принявшего расчет» указываются фамилия, имя, отчество (если оно указано в документе, удостоверяющем личность) работника органа государственных доходов, принявшего расчет;

5) дата приема расчета – дата представления расчета в соответствии с пунктом 2 статьи 50 Налогового кодекса;

6) входящий номер документа – регистрационный номер расчета, присваиваемый органом государственных доходов;

7) дата почтового штемпеля – дата почтового штемпеля, проставленного почтовой или иной организацией связи.

Подпункты 4), 5), 6) и 7) настоящего пункта заполняются работником органа государственных доходов, принявшим декларацию на бумажном носителе.