| Продукты: |

|

| Тип документа: |

|

Отправить по почте

Приложение 16 к приказу Министр финансов Республики Казахстан от 12 ноября 2025 года № 695

Приложение к форме Пояснение составления отчетности «Декларация (расчет) об исполнении налогового обязательства в натуральной форме» (форма 531.00)

Глава 1. Общие положения

1. Форма налоговой отчетности «Декларация (расчет) об исполнении налогового обязательства в натуральной форме» (форма 531.00) (далее – декларация (расчет) составляется недропользователем, осуществляющим передачу полезных ископаемых в счет исполнения налогового обязательства по уплате в натуральной форме налога на добычу полезных ископаемых, рентного налога на экспорт, роялти и доли Республики Казахстан по разделу продукции, установленных соглашениями (контрактами) о разделе продукции, контрактом на недропользование, утвержденным Президентом Республики Казахстан и контрактами на недропользование и получателем от имени государства, реализующим полезные ископаемые самостоятельно или через лицо, уполномоченное получателем от имени государства на осуществление такой реализации, в рамках каждого отдельного заключенного контракта на недропользование.

2. Декларация (расчет) состоит из самой декларации (расчета) (форма 531.00) и приложений к ней (формы с 531.01 по 530.03), предназначенных для детального отражения информации об исполнении налогового обязательства в натуральной форме по налогу на добычу полезных ископаемых, рентному налога на экспорт, роялти и доле Республики Казахстан по разделу продукции.

3. При заполнении декларации (расчета) не допускаются исправления, подчистки и помарки.

4. При отсутствии показателей соответствующие ячейки декларации (расчета) не заполняются.

5. Приложения к декларации (расчету) составляются в обязательном порядке при заполнении строк в декларации.

6. В случае превышения количества показателей в строках, имеющихся на листе приложения к декларации (расчету), дополнительно заполняется аналогичный лист приложения к декларации.

7. В настоящих Пояснениях применяются следующие арифметические знаки: «+» – плюс, «–» – минус, «х» – умножение, «/» – деление, «=» – равно.

8. Отрицательные значения сумм обозначаются знаком «–» в первой левой ячейке соответствующей строки (графы) декларации (расчета).

9. При составлении декларации (расчета):

1) на бумажном носителе – заполняется шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства;

2) в форме электронного документа – заполняется в соответствии со статьей 115 Налогового кодекса.

10. Декларация (расчет) составляется, подписывается заверяется (печатью в установленных законодательством Республики Казахстан случаях налогоплательщиком (налоговым агентом), получателем от имени государства на бумажном или в форме электронного документа на казахском и (или) русском языках, в соответствии с пунктом 2 статьи 112 Налогового кодекса Республики Казахстан (далее – Налоговый кодекс).

11. При представлении декларации (расчета) на бумажном носителе – составляется в двух экземплярах.

12. В разделах «Общая информация о налогоплательщике» приложений указываются соответствующие данные, отраженные в разделе «Общая информация о налогоплательщике» декларации (расчета).

13. Данная форма распространяется на правоотношения, возникшие с 1 января 2026 года.

Глава 2. Пояснение по составлению Декларации (расчета) (форма 531.00)

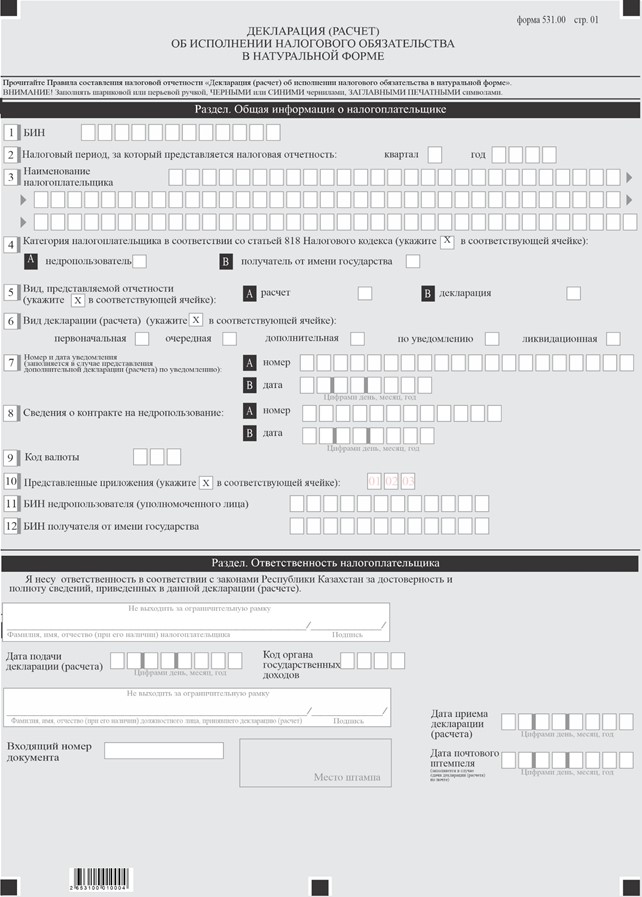

14. В разделе «Общая информация о налогоплательщике» Декларации налогоплательщик обязательно отражает следующие данные:

1) в поле «БИН» – Бизнес-идентификационный номер недропользователя (уполномоченного лица), получателя от имени государства;

2) в поле «Налоговый период, за который представляется налоговая отчетность» – указывается:

недропользователем – соответствующий квартал;

получателем от имени государства – при представлении:

расчета – соответствующий квартал;

декларации – соответствующий год;

3) в поле «Наименование налогоплательщика» – полное наименование недропользователя, осуществляющего передачу полезных ископаемых в счет исполнения налогового обязательства по уплате в натуральной форме налога на добычу полезных ископаемых, рентного налога на экспорт, роялти и доли Республики Казахстан по разделу продукции, получателя от имени государства в соответствии с учредительными документами;

4) в поле «Категория налогоплательщика в соответствии со статьей 818 Налогового кодекса» ячейки отмечаются в случае, если налогоплательщик относится к одной из категории, указанных в строке А или В:

А – недропользователь;

В – получатель от имени государства;

5) в поле «Вид представляемой отчетности» подлежит заполнению получателем:

ячейка 5 А – от имени государства при представлении расчета по исполнению налогового обязательства по уплате налогов в натуральной форме, предусмотренного подпунктом 2) пункта 2 статьи 818 Налогового кодекса;

ячейка 5 В – недропользователем при представлении декларации по исполнению налогового обязательства по уплате налогов в натуральной форме, предусмотренного подпунктом 1) пункта 2 статьи 818 Налогового кодекса;

получателем от имени государства при представлении декларации по исполнению налогового обязательства по уплате налогов в натуральной форме, предусмотренного подпунктом 2) пункта 2 статьи 818 Налогового кодекса;

6) в поле «Вид декларации (расчета)» соответствующие ячейки отмечаются с учетом отнесения декларации (расчета) к видам налоговой отчетности, указанным в статье 114 Налогового кодекса;

7) в поле «Номер и дата уведомления» строки заполняются в случае представления вида декларации (расчета), предусмотренного подпунктом 4) пункта 3 статьи 114 Налогового кодекса;

8) в поле «Сведения о контракте на недропользование» указываются арабскими цифрами дата и регистрационный номер контракта на недропользование, присвоенный уполномоченным государственным органом;

9) в поле «Код валюты» заполняется в соответствии с приложением 23 «Классификатор валют», утвержденным решением Комиссии Таможенного союза от 20 сентября 2010 года № 378 «О классификаторах, используемых для заполнения таможенных деклараций».

В случае если соглашениями (контрактами) о разделе продукции, контрактом на недропользование, утвержденным Президентом Республики Казахстан и контрактами на недропользование предусмотрены исчисление и уплата налогов в иностранной валюте, декларация (расчет) заполняется в валюте, установленной такими соглашениями (контрактами);

10) в поле «Представленные приложения» отмечаются номер представленного налогоплательщиком приложения к декларации (расчета);

11) в поле «БИН недропользователя (уполномоченного лица)» получатель от имени государства указывает БИН недропользователя, осуществляющего передачу полезных ископаемых в счет исполнения налогового обязательства по уплате в натуральной форме налога на добычу полезных ископаемых, рентного налога на экспорт, роялти и доли Республики Казахстан по разделу продукции;

12) в поле «БИН получателя от имени государства» недропользователь указывает БИН получателя от имени государства, действующего от имени и по поручению государства в качестве получателя полезных ископаемых, передаваемых в натуральной форме недропользователем в счет исполнения налогового обязательства, предусмотренного налоговым законодательством и (или) соглашениями (контрактами) о разделе продукции, контрактом на недропользование, утвержденным Президентом Республики Казахстан, предусмотренными статьей 755 Налогового кодекса;

13) Получатель от имени государства при заполнении декларации формы 531.02, 531.03 должен отражать итоговые данные по полезным ископаемым за отчетный год (графы F и N формы 531.02 не заполняются).

15. В разделе «Ответственность налогоплательщика»:

1) в поле «Фамилия, имя, отчество (если оно указано в документе, удостоверяющем личность) руководителя» указываются фамилия, имя, отчество (если оно указано в документе, удостоверяющем личность) руководителя;

2) дата подачи декларации (расчета) – дата представления декларации (расчета) в орган государственных доходов;

3) код органа государственных доходов – код органа государственных доходов по месту нахождения налогоплательщика;

4) в поле «Фамилия, имя, отчество (если оно указано в документе, удостоверяющем личность) должностного лица, принявшего декларацию (расчет)» указываются фамилия, имя, отчество (если оно указано в документе, удостоверяющем личность) работника органа государственных доходов, принявшего декларацию (расчет);

5) дата приема декларации (расчета) – дата представления декларации (расчета) в соответствии с пунктом 2 статьи 50 Налогового кодекса;

6) входящий номер документа – регистрационный номер декларации (расчета), присваиваемый органом государственных доходов;

дата почтового штемпеля – дата почтового штемпеля, проставленного почтовой или иной организацией связи.

Подпункты 4), 5), 6) и 7) настоящего пункта заполняются работником органа государственных доходов, принявшим декларацию (расчет) на бумажном носителе.

Глава 3. Пояснение по составлению приложения Декларации (расчету) (форма 531.01)

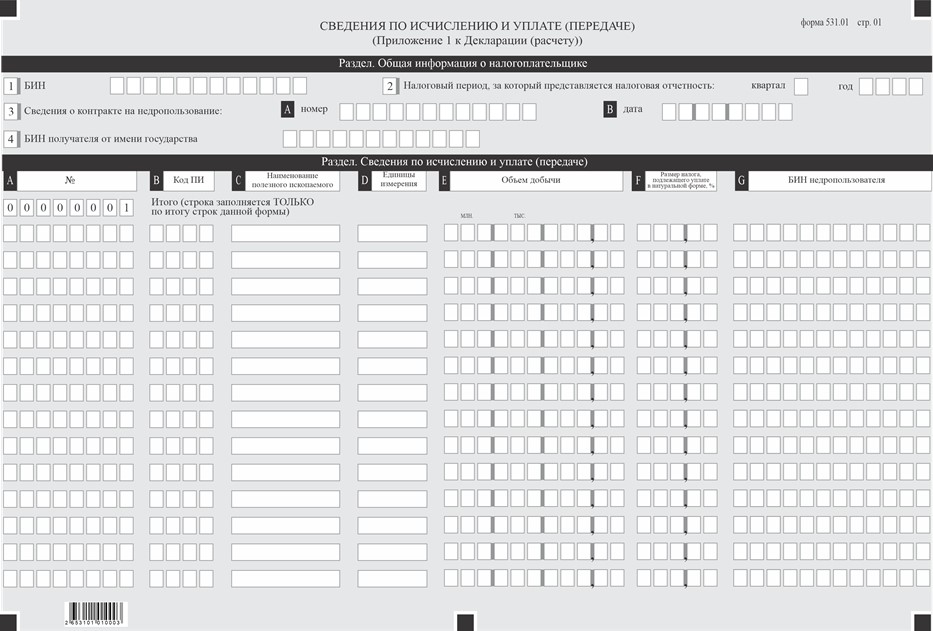

16. Приложение к Декларации (форма 531.01) предназначено для детального отражения недропользователем (уполномоченным лицом) информации об объемах полезных ископаемых, передаваемых в счет исполнения налогового обязательства по уплате налога в натуральной форме.

17. В разделе «Сведения по исчислению и уплате (передаче)»:

1) в графе А указывается порядковый номер строки;

2) в графе В указывается код полезного ископаемого согласно пункту 21 настоящих Пояснений;

3) в графе С указывается наименование полезного ископаемого;

4) в графе D указывается единицы измерения полезного ископаемого (тонна, куб. метр, килограмм и другие);

5) в графе E указывается объем добычи в единицах измерениях, указанных в графе D;

6) в графе F указывается размер налога, подлежащего уплате в натуральной форме, в процентах;

7) в графе G указывается БИН недропользователя, в счет исполнения налогового обязательства которого производится передача полезных ископаемых;

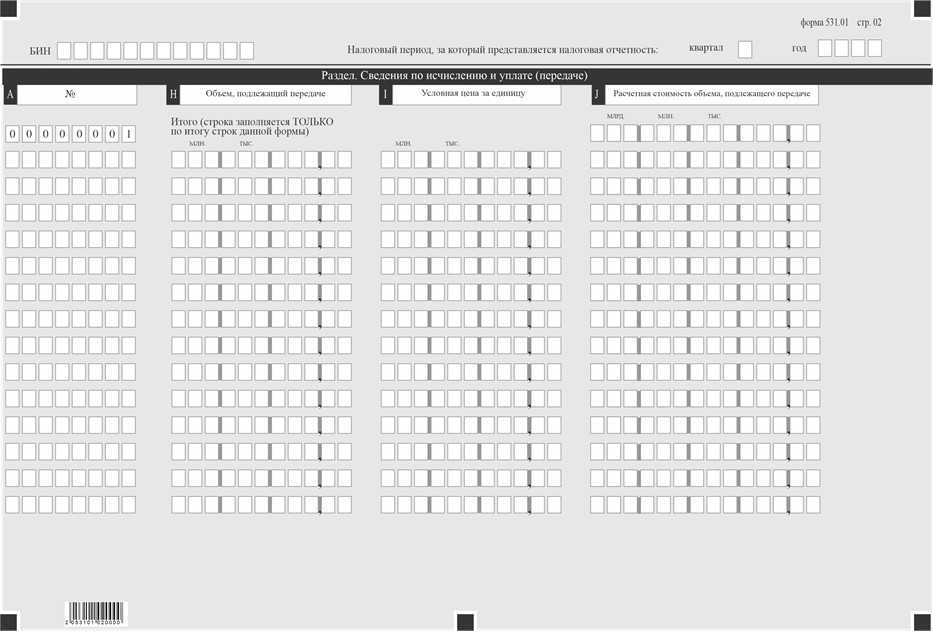

8) в графе Н указывается объем полезных ископаемых, подлежащих передаче в соответствии с налоговым законодательством Республики Казахстан и (или) соглашениями (контрактами) о разделе продукции, контрактом на недропользование, утвержденным Президентом Республики Казахстан, в единицах измерениях, указанных в графе D;

9) в графе I указывается условная цена за единицу полезного ископаемого, определяемая в соответствии с соглашениями (контрактами) о разделе продукции, контрактом на недропользование, утвержденном Президентом Республики Казахстан, предусмотренными статьей 755 Налогового кодекса. В случае отсутствия порядка определения условных цен в соглашениях (контрактах) о разделе продукции, контракте на недропользование, утвержденном Президентом Республики Казахстан, предусмотренных статьей 755 Налогового кодекса, такие условные цены определяются в соответствии с порядком определения объема полезных ископаемых, передаваемых недропользователем Республике Казахстан и его денежного выражения, установленным Правительством Республики Казахстан.

Условная цена, предусмотренная абзацем первым настоящего подпункта, применяется для отражения на лицевом счете денежного выражения исполненного, несвоевременно исполненного налогового обязательства в натуральной форме и (или) применения способов обеспечения исполнения невыполненного в срок налогового обязательства;

10) в графе J указывается расчетная стоимость, которая определяется путем произведения значений, указанных в графах H и I.

Итоговая величина графы J указывается только на первой странице формы 531.01 в строке 00000001 и определяется путем сложения всех сумм, отраженных в данной графе;

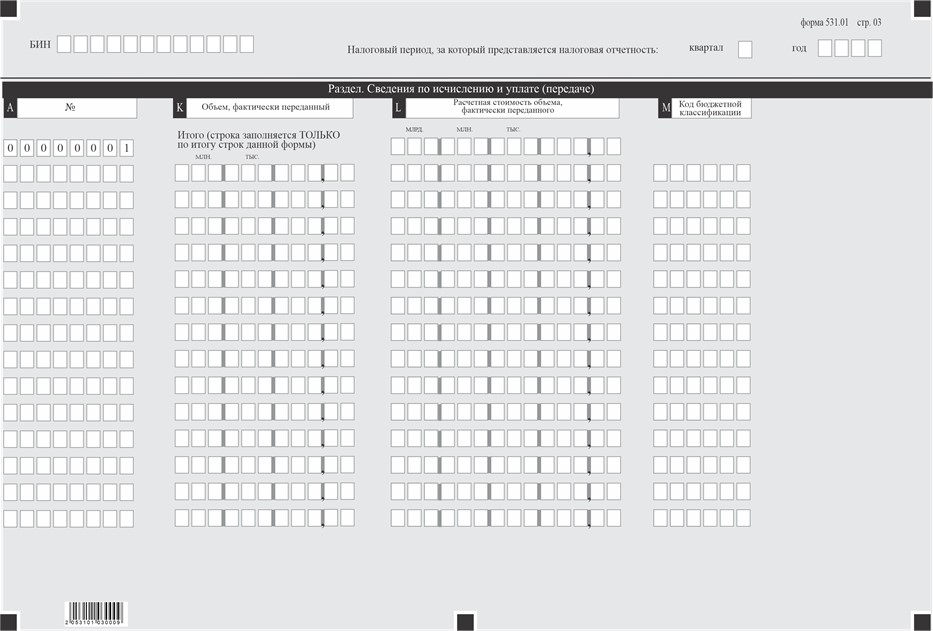

11) в графе K указывается объем полезных ископаемых, фактически переданных, в единицах измерениях, указанных в графе D;

12) в графе L указывается расчетная стоимость, которая определяется путем произведения значений, указанных в графах K и I.

Итоговая величина графы L указывается только на первой странице формы 531.01 в строке 00000001 и определяется путем сложения всех сумм, отраженных в данной графе;

13) в графе M указывается код бюджетной классификации, в счет исполнения обязательства по которому в натуральной форме осуществляется передача полезных ископаемых.

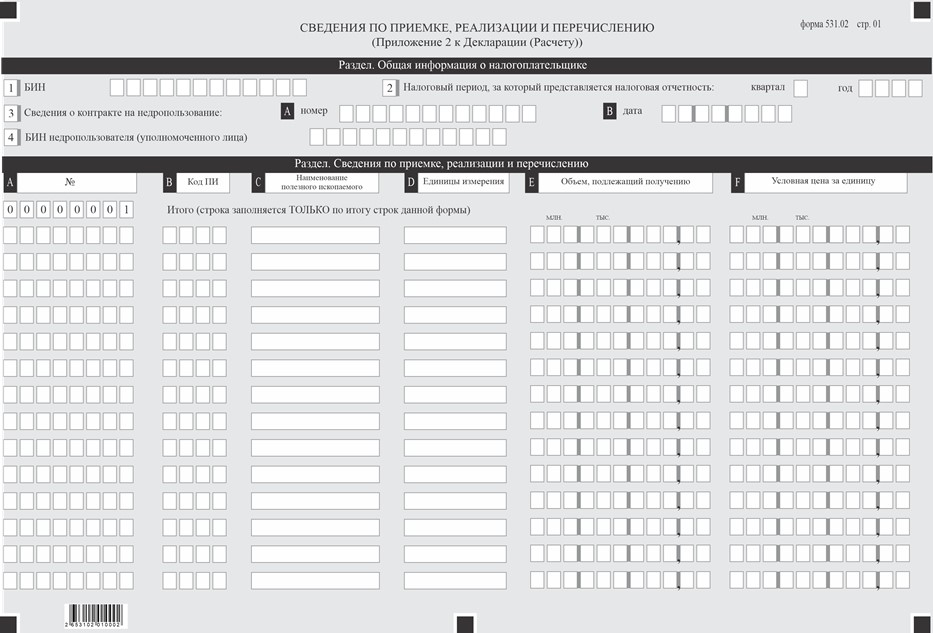

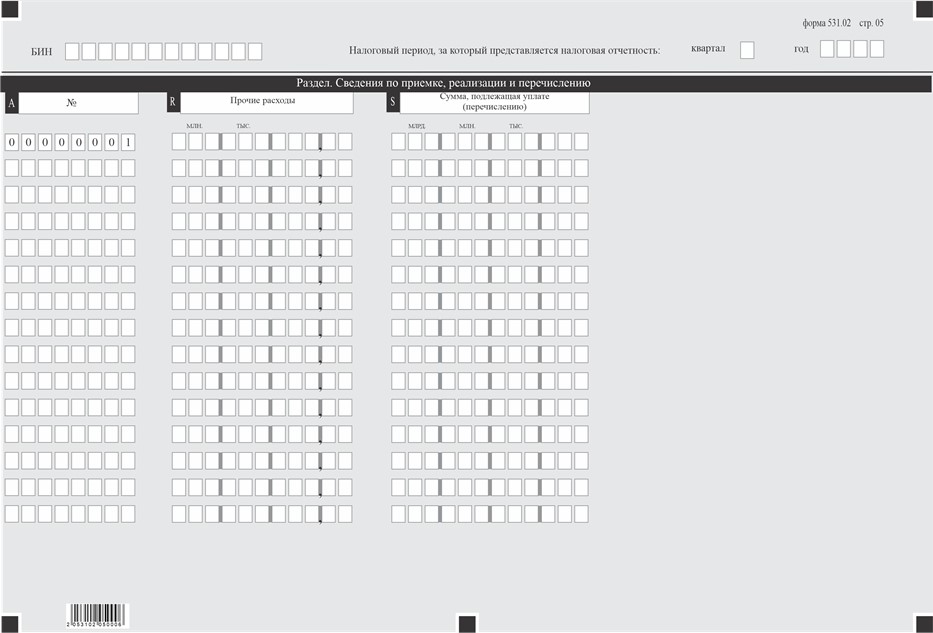

Глава 4. Пояснение по составлению приложения к Декларации (расчету) (форма 531.02)

18. Приложение к Декларации предназначено для детального отражения получателем от имени государства информации об объемах полезных ископаемых, полученных и реализованных в счет исполнения налогового обязательства по уплате налога в натуральной форме и о деньгах, полученных от реализации таких полезных ископаемых и перечисленных в бюджет.

19. В разделе «Сведения по приемке, реализации и перечислению»:

1) в графе А указывается порядковый номер строки;

2) в графе В указывается код полезного ископаемого согласно пункту 21 настоящих Пояснений;

3) в графе С указывается наименование полезного ископаемого;

4) в графе D указывается единицы измерения полезного ископаемого (тонны, кубические метры, килограммы, граммы);

5) в графе E указывается объем полезных ископаемых, подлежащих получению, в единицах измерениях, указанных в графе D;

6) в графе F указывается условная цена за единицу полезного ископаемого, определяемая в соответствии с соглашениями (контрактами) о разделе продукции, контрактом на недропользование, утвержденном Президентом Республики Казахстан, предусмотренными статьей 755 Налогового кодекса. В случае отсутствия порядка определения условных цен в соглашениях (контрактах) о разделе продукции, контракте на недропользование, утвержденном Президентом Республики Казахстан, предусмотренных статьей 755 Налогового кодекса, такие условные цены определяются в соответствии с порядком определения объема полезных ископаемых, передаваемых недропользователем Республике Казахстан и его денежного выражения, установленным Правительством Республики Казахстан.

Условная цена, предусмотренная абзацем первым настоящего подпункта, применяется для отражения на лицевом счете денежного выражения исполненного, несвоевременно исполненного налогового обязательства в натуральной форме и (или) применения способов обеспечения исполнения невыполненного в срок налогового обязательства.

Данная графа не заполняется при представлении декларации;

7) в графе G указывается расчетная стоимость объема, подлежащего получению, которая определяется путем произведения значений, указанных в графах E и F.

Итоговая величина графы G указывается только на первой странице формы 531.02 в строке 00000001 и определяется путем сложения всех сумм, отраженных в данной графе;

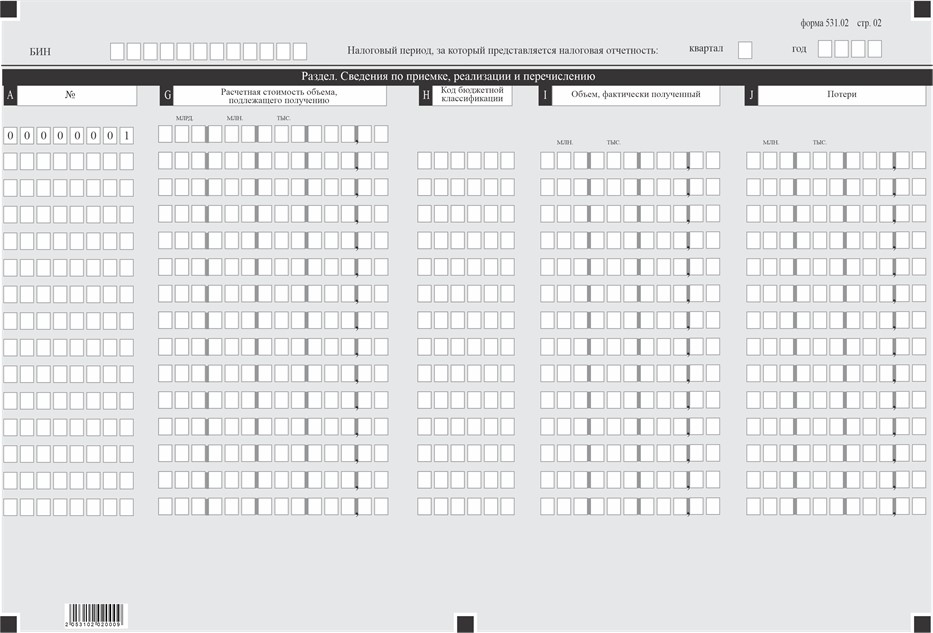

8) в графе H указывается код бюджетной классификации, в счет исполнения обязательства по которому в натуральной форме осуществляется получение полезных ископаемых;

9) в графе I указывается объем полезных ископаемых, фактически полученных за отчетный период, в единицах измерениях, указанных в графе D;

10) в графе J указывается объем потерь, за отчетный период, в единицах измерениях, указанных в графе D;

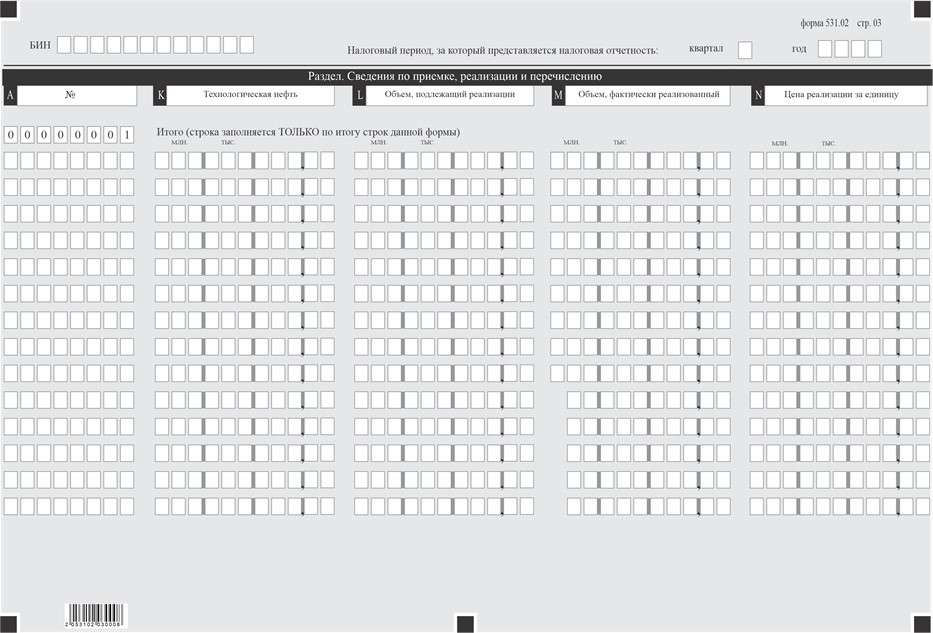

11) в графе K указывается объем технологической нефти, в единицах измерениях, указанных в графе D;

12) в графе L указывается объем полезных ископаемых, подлежащих реализации за отчетный период, в единицах измерениях, указанных в графе D, которая определяется путем вычитания суммы из графы I сумм из графы J, графы K;

13) в графе M указывается объем полезных ископаемых, фактически реализованных за отчетный период, в единицах измерениях, указанных в графе D;

14) в графе N указывается цена реализации за единицу полезного ископаемого.

Данная графа не заполняется при представлении декларации;

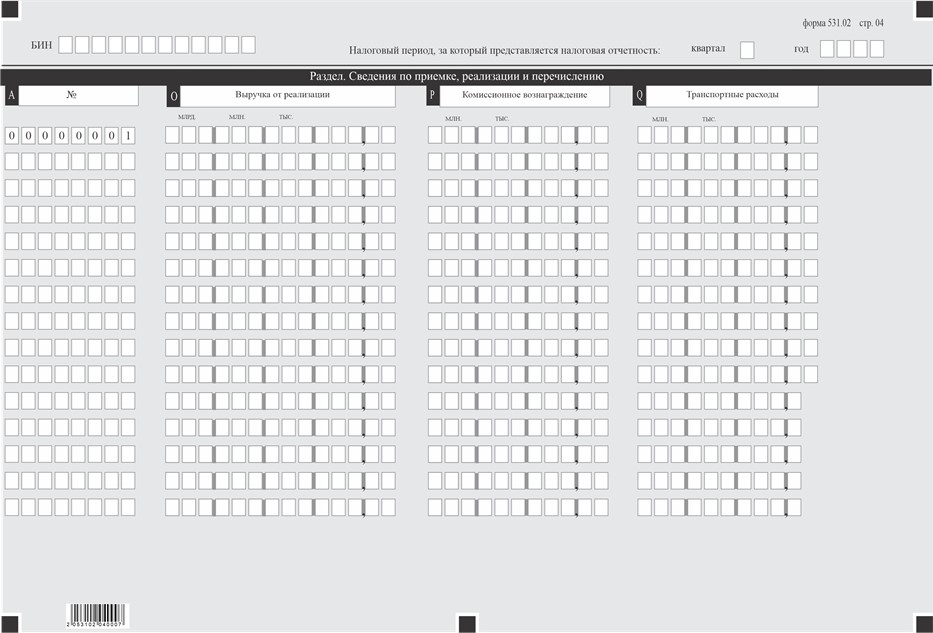

15) в графе O указывается фактическая выручка от реализации, которая определяется путем произведения значений, указанных в графах M и N.

Итоговая величина графы O указывается только на первой странице формы 531.02 в строке 00000001 и определяется путем сложения всех сумм, отраженных в данной графе;

16) в графе P указывается комиссионное вознаграждение, фактически полученное за оказание услуг по реализации полезных ископаемых, переданных налогоплательщиком в счет исполнения налогового обязательства по уплате налогов в натуральной форме, за исключением комиссионного вознаграждения, выраженного в возмещении расходов, связанных с реализацией таких полезных ископаемых.

Итоговая величина графы P указывается только на первой странице формы 531.02 в строке 00000001 и определяется путем сложения всех сумм, отраженных в данной графе;

17) в графе Q указываются транспортные расходы.

Итоговая величина графы Q указывается только на первой странице формы 531.02 в строке 00000001 и определяется путем сложения всех сумм, отраженных в данной графе;

18) в графе R указываются прочие расходы.

Итоговая величина графы R указывается только на первой странице формы 531.02 в строке 00000001 и определяется путем сложения всех сумм, отраженных в данной графе;

19) в графе S указывается сумма, подлежащая уплате (перечислению), которая определяется путем вычитания суммы из графы O сумм из графы P, графы Q и графы R.

Итоговая величина графы S указывается только на первой странице формы 531.02 в строке 00000001 и определяется путем сложения всех сумм, отраженных в данной графе.

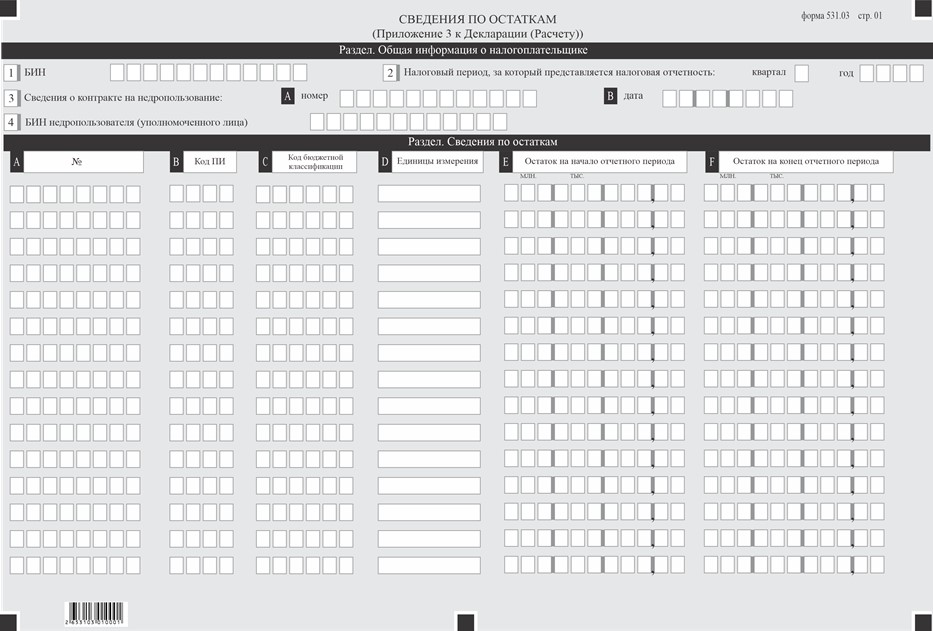

Глава 5. Пояснение по составлению приложения к Декларации (расчету) (форма 531.03)

20. Приложение к Декларации предназначено для детального отражения получателем от имени государства информации о нереализованных остатках полезных ископаемых за отчетный период.

21. В разделе «Сведения по остаткам»:

1) в графе А указывается порядковый номер строки;

2) в графе В указывается код полезного ископаемого согласно пункту 21 настоящих Пояснений;

3) в графе С указывается код бюджетной классификации, в счет исполнения обязательства по которому в натуральной форме осуществляется получение полезных ископаемых;

4) в графе D указываются единицы измерения полезного ископаемого тонна, куб. метр, килограмм и другие);

5) в графе E указывается объем остатка полезных ископаемых на начало отчетного периода, в единицах измерениях, указанных в графе D.

При представлении Расчета переносится данные из графы F Расчета предыдущего отчетного периода. При представлении Декларации данные из графы F Декларации предыдущего отчетного периода;

6) в графе F указывается объем остатка полезных ископаемых на конец отчетного периода, в единицах измерениях, указанных в графе D.

При представлении Расчета определяется путем сложения графы E формы 531.03 и графы L формы 531.02 и вычитания графы M формы 531.02. При представлении Декларации определяется путем сложения графы E формы 531.03 и графы L формы 531.02 и вычитания графы M формы 531.02.

Приложение к Пояснениям по составлению налоговой отчетности «Декларация (расчет) об исполнении налогового обязательства в натуральной форме» (форма 531.00)

Коды полезных ископаемых:

| Код ПИ | Наименование ПИ | Единица измерения |

| 001 | Уран | тонна |

| 002 | Гелий | м 3 |

| 003 | Литий | тонна |

| 004 | Бериллий | тонна |

| 005 | Бор | тонна |

| 006 | Углерод | м 3 |

| 007 | Азот | м 3 |

| 008 | Кислород | м 3 |

| 009 | Фтор | тонна |

| 010 | Неон | м 3 |

| 011 | Натрий | тонна |

| 012 | Магний | тонна |

| 013 | Алюминий | тонна |

| 014 | Кремний | м 3 |

| 015 | Фосфор | тонна |

| 016 | Сера | тонна |

| 017 | Хлор | м 3 |

| 018 | Аргон | м 3 |

| 019 | Калий | тонна |

| 020 | Кальций | тонна |

| 021 | Скандий | тонна |

| 022 | Титан | тонна, м 3 |

| 023 | Ванадий | тонна, м 3 |

| 024 | Хром | тонна |

| 025 | Марганец | тонна |

| 026 | Железо | тонна |

| 027 | Кобальт | тонна |

| 028 | Никель | тонна |

| 029 | Медь | тонна |

| 030 | Цинк | тонна |

| 031 | Галлий | тонна |

| 032 | Германий | тонна |

| 033 | Мышьяк | тонна |

| 034 | Селен | тонна |

| 035 | Бром | тонна |

| 036 | Криптон | м 3 |

| 037 | Рубидий | килограмм |

| 038 | Стронций | тонна |

| 039 | Иттрий | килограмм |

| 040 | Цирконий | тонна, м 3 |

| 041 | Ниобий | тонна, м 3 |

| 042 | Молибден | тонна |

| 043 | Технеций | грамм |

| 044 | Рутений | килограмм |

| 045 | Родий | килограмм |

| 046 | Палладий | килограмм |

| 047 | Серебро | тонна |

| 048 | Кадмий | тонна |

| 049 | Индий | тонна |

| 050 | Олово | тонна, м 3 |

| 051 | Сурьма | тонна |

| 052 | Теллур | тонна |

| 053 | Йод | килограмм |

| 054 | Ксенон | м 3 |

| 055 | Цезий | тонна |

| 056 | Барий | тонна |

| 057 | Лантан | килограмм |

| 058 | Гафний | тонна |

| 059 | Тантал | тонна, м 3 |

| 060 | Вольфрам | тонна, м 3 |

| 061 | Рений | тонна |

| 062 | Осмий | тонна, кг |

| 063 | Иридий | килограмм |

| 064 | Платина | килограмм |

| 065 | Золото | тонна, кг |

| 066 | Ртуть | тонна |

| 067 | Таллий | тонна |

| 068 | Свинец | тонна |

| 069 | Висмут | тонна |

| 070 | Полоний | грамм |

| 071 | Астат | грамм |

| 072 | Радон | м 3 |

| 073 | Франций | грамм |

| 074 | Радий | грамм |

| 075 | Актиний | грамм |

| 076 | Резерфодий | грамм |

| 077 | Дубний | грамм |

| 078 | Сиборгий | грамм |

| 079 | Борий | грамм |

| 080 | Хассий | грамм |

| 081 | Майтнерий | грамм |

| 082 | Нерудное сырье для металлургии | тонна |

| 083 | Формовочные пески | тонна, м 3 |

| 084 | Полевой шпат | тонна |

| 085 | Пегматит | тонна |

| 086 | Другие глиноземсодержащие породы | тонна |

| 087 | Известняк | тонна |

| 088 | Доломит | тонна |

| 089 | Известняково-доломитовые породы | тонна |

| 090 | Известняки для пищевой промышленности | тонна |

| 091 | Прочее нерудное сырье | тонна |

| 092 | Огнеупорные глины | тонна |

| 093 | Каолин | тонна |

| 094 | Вермикулит | тонна |

| 095 | Соль поваренная | тонна, м 3 /сутки |

| 096 | Местные строительные материалы | тонна |

| 097 | Вулканические пористые породы | тонна |

| 098 | Вулканические водосодержащие стекла | тонна |

| 099 | Стекловидные породы | тонна |

| 100 | Перлит | тонна |

| 101 | Обсидиан | тонна |

| 102 | Галька | м 3 |

| 103 | Гравий | м 3 |

| 104 | Гипс | тонна |

| 105 | Гравийно-песчаная смесь | м 3 |

| 106 | Гипсовый камень | тонна |

| 107 | Ангидрит | тонна |

| 108 | Гажа | тонна |

| 109 | Глина | тонна |

| 110 | Глинистые породы (тугоплавкие и легкоплавкие глины, суглинки, аргиллиты, алевролиты, глинистые сланцы) | тонна |

| 111 | Мел | тонна |

| 112 | Мергель | тонна |

| 113 | Мергельно-меловые породы | тонна |

| 114 | Кремнистые породы (трепел, опоки, диатомит) | м 3 |

| 115 | Кварцево-полевошпатные породы | тонна |

| 116 | Гранит | тонна |

| 117 | Диабаз | тонна |

| 118 | Мрамор | тонна |

| 119 | Базальт | тонна |

| 120 | Железо-марганцевая руда | тонна |

| 121 | Камень бутовый | тонна |

| 122 | Песок (кварцевый, строительный, полевошпатный) | тонна, м 3 |

| 123 | Песчаник | тонна, м 3 |

| 124 | Природные пигменты | тонна |

| 125 | Ракушечник | тонна |

| 126 | Подземные воды | м 3 , м 3 /сутки |

| 127 | Нефть | тонна |

| 128 | Газ | м 3 , млн. м 3 |

| 129 | Нефтегазовый конденсат | тонна, м 3 |

| 130 | Хромовая руда | тонна |

| 131 | Марганцевая руда | тонна |

| 132 | Железная руда | тонна |

| 133 | Фосфориты | тонна |

| 134 | Подземная вода | м 3 |

| 135 | Лечебные грязи | м 3 |

| 136 | Бораты, в том числе борный ангидрит | тонна |

| 137 | Калийные и калийно-магниевые соли | тонна |

| 138 | Барит | тонна |

| 139 | Тальк | тонна |

| 140 | Флюориты | тонна, кг |

| 141 | Волластонит | тонна |

| 142 | Шунгит | тонна |

| 143 | Графит | тонна |

| 144 | Алмаз | тонна |

| 145 | Рубин | тонна |

| 146 | Сапфир | тонна |

| 147 | Изумруд | тонна |

| 148 | Гранат | тонна |

| 149 | Александрит | тонна |

| 150 | Красная (благородная) шпинель | тонна |

| 151 | Эвклаз | тонна |

| 152 | Топаз | тонна |

| 153 | Аквамарин | тонна |

| 154 | Нефрит | тонна |

| 155 | Яшма | тонна |

| 156 | Жадеит | тонна |

| 157 | Лазурит | тонна |

| 158 | Родонит | тонна |

| 159 | Малахит | тонна |

| 160 | Авантюрин | тонна |

| 161 | Агат | тонна |

| 162 | Горный хрусталь | тонна |

| 163 | Розовый кварц | тонна |

| 164 | Бирюза | тонна |

| 165 | Диоптаз | тонна |

| 166 | Халцедон | тонна |

| 167 | Корунд | тонна |

| 168 | Серпентинит | тонна |

| 169 | Асбест | тонна/килограмм |

| 170 | Слюда | тонна/килограмм |

| 171 | Празеодим | тонна/килограмм |

| 172 | Неодим | тонна/килограмм |

| 173 | Прометий | тонна/килограмм |

| 174 | Самарий | тонна/килограмм |

| 175 | Европий | тонна/килограмм |

| 176 | Гадолиний | тонна/килограмм |

| 177 | Тербий | тонна/килограмм |

| 178 | Диспрозий | тонна/килограмм |

| 179 | Гольмий | тонна/килограмм |

| 180 | Эрбий | тонна/килограмм |

| 181 | Тулий | тонна/килограмм |

| 182 | Иттербий | тонна/килограмм |

| 183 | Лютеций | тонна/килограмм |

| 184 | Уголь каменный (включая коксующийся, антрацит) | тонна |

| 185 | Уголь бурый, горючие сланцы | тонна |

| 186 | Бокситы | тонна |

| 187 | Борные руды | тонна |

| 188 | Другие |

|

| 189 | Цеолит | тонна |

| 190 | Цементное сырье | тонна |

| 191 | ТМО | тонна |

Примечание: расшифровка аббревиатур:

кг – килограмм;

м3– кубический метр;

млн. м3– миллион кубических метров;

ПИ – полезные ископаемые.