| Продукты: |

|

| Тип документа: |

|

Отправить по почте

Приложение 8 к приказу Министр финансов Республики Казахстан от 12 ноября 2025 года № 695

Приложение к форме Пояснение по составлению формы налоговой отчетности «Декларация по индивидуальному подоходному налогу и социальному налогу» (форма 200.00)

Глава 1. Общие положения

1. Форма налоговой отчетности по индивидуальному подоходному налогу и социальному налогу «Декларация по индивидуальному подоходному налогу и социальному налогу» (форма 200.00)» (далее – Декларация) предназначена для исчисления суммы индивидуального подоходного налога (далее – ИПН), социального налога, единого платежа, а также для исчисления, удержания (начисления) и перечисления сумм обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов, обязательных пенсионных взносов работодателя в единый накопительный пенсионный фонд (далее – ЕНПФ), начисления и перечисления сумм социальных отчислений в Государственный фонд социального страхования (далее – социальные отчисления), отчислений и (или) взносов на обязательное социальное медицинское страхование (далее – ОСМС).

Декларация составляется налогоплательщиками (налоговыми агентами), плательщиками единого платежа согласно глав 39 - 43 раздела 6, главе 74 раздела 15 , глав 56 – 58 раздела 9 и главе 94 раздела 20 Налогового кодекса, агентами по уплате обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов, обязательных пенсионных взносов работодателя и плательщиками социальных отчислений в соответствии с Социальным кодексом, плательщиками взносов и (или) отчислений на ОСМС в соответствии с Законом Республики Казахстан «Об обязательном социальном медицинском страховании» (далее – Закон об ОСМС), в том числе индивидуальными предпринимателями, лицами, занимающимися частной практикой, крестьянскими или фермерскими хозяйствами, применяющих общеустановленный режим налогообложения по обязательным пенсионным взносам, социальным отчислениям, взносам на ОСМС в свою пользу в размерах, установленных Социальным кодексом и Законом об ОСМС.

Структурные подразделения, признанные по решению юридического лица самостоятельными плательщиками социального налога согласно пункту 3 статьи 555 Налогового кодекса, признаются налоговыми агентами по индивидуальному подоходному налогу.

2. Декларация распространяется на правоотношения, возникшие с 1 января 2026 года.

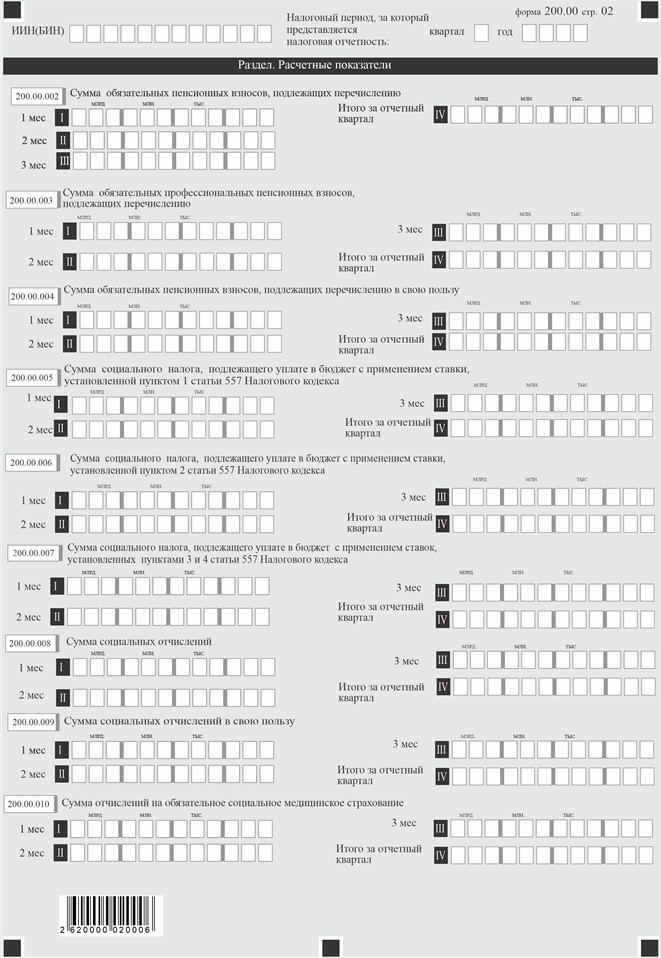

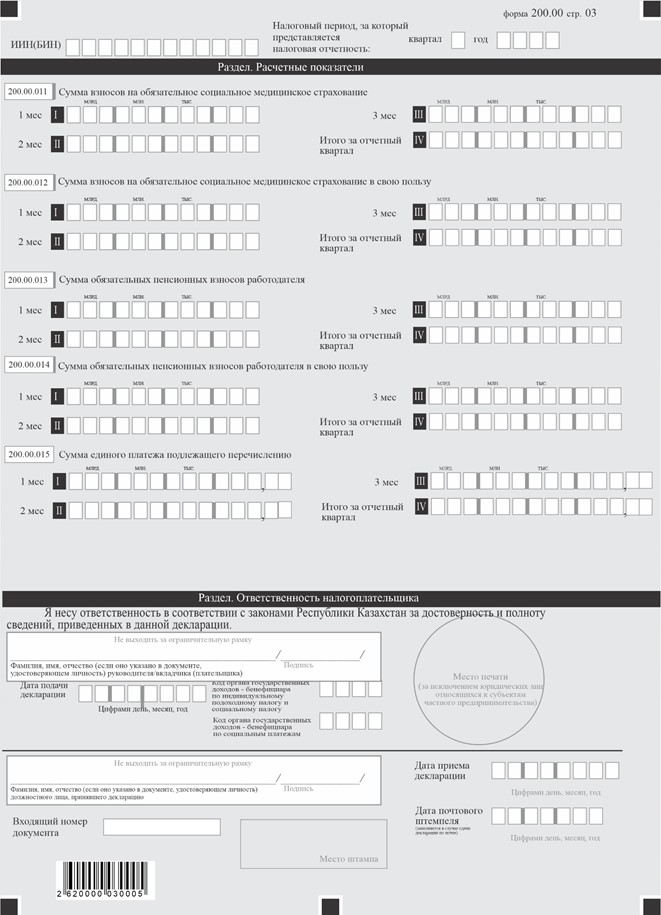

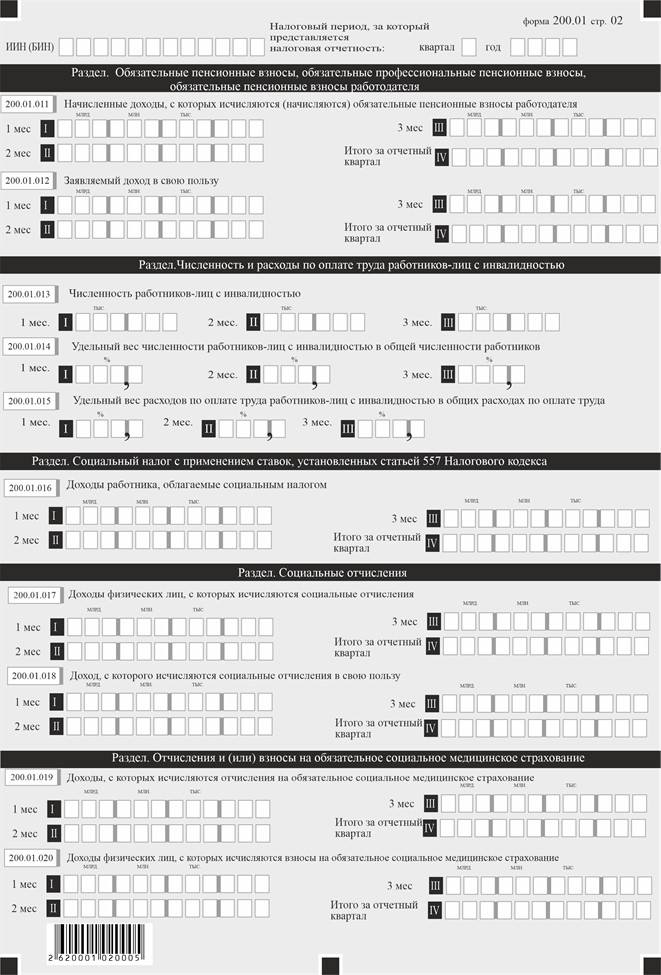

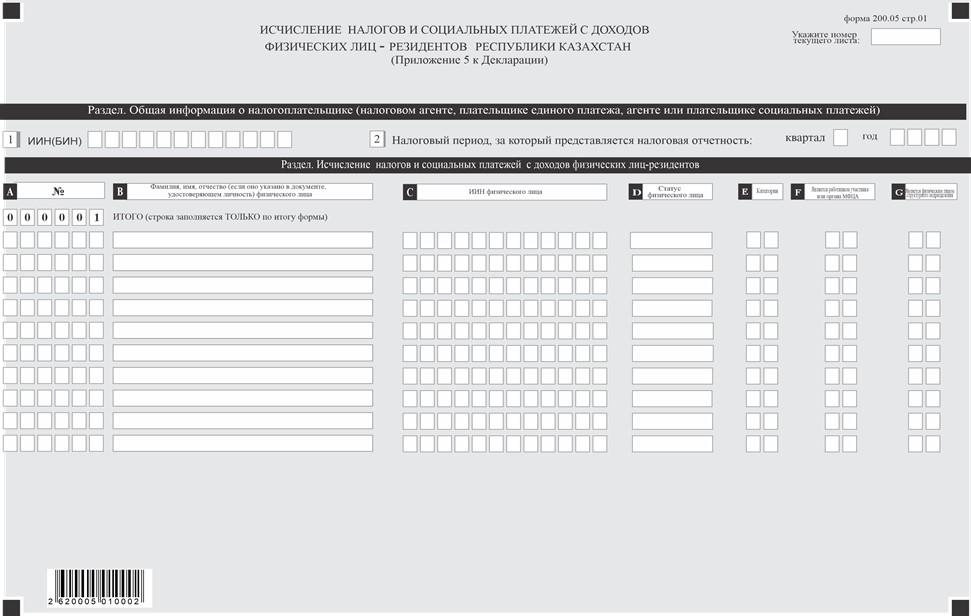

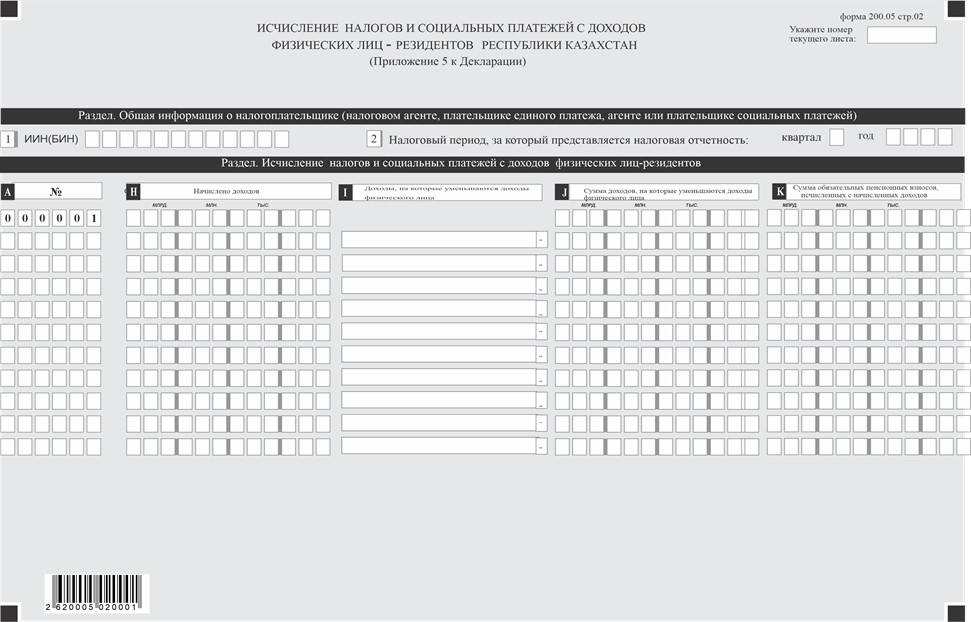

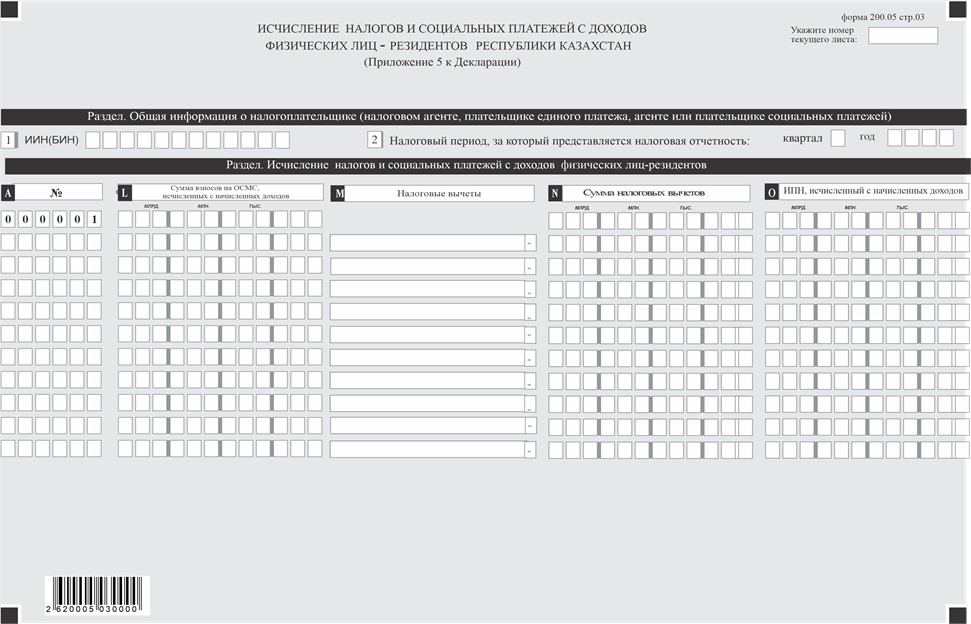

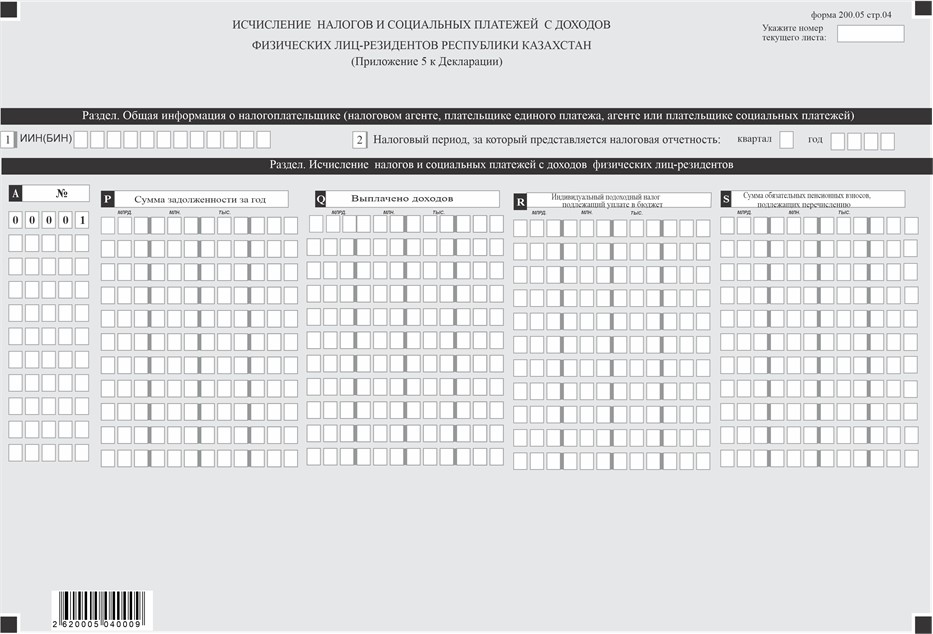

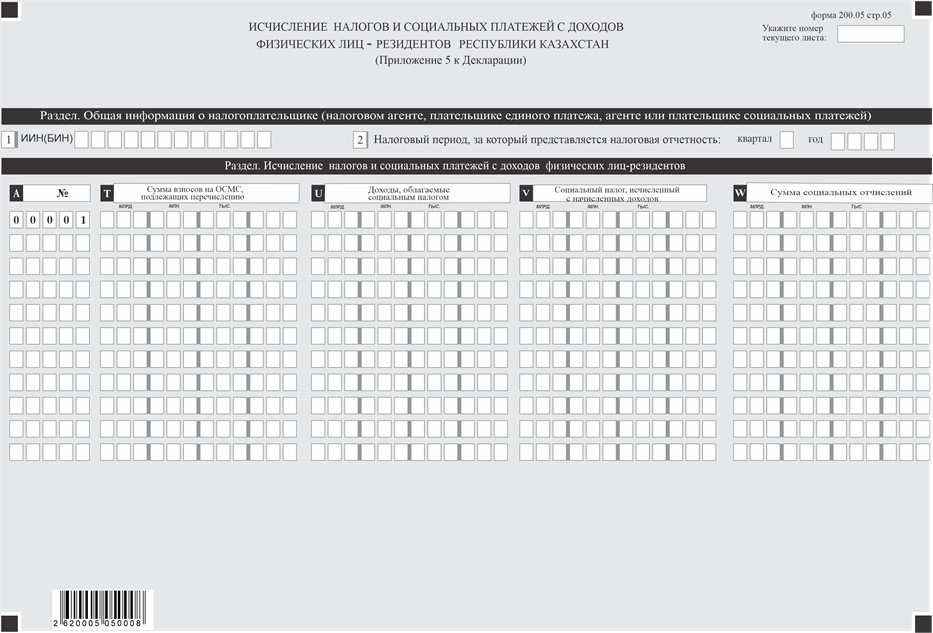

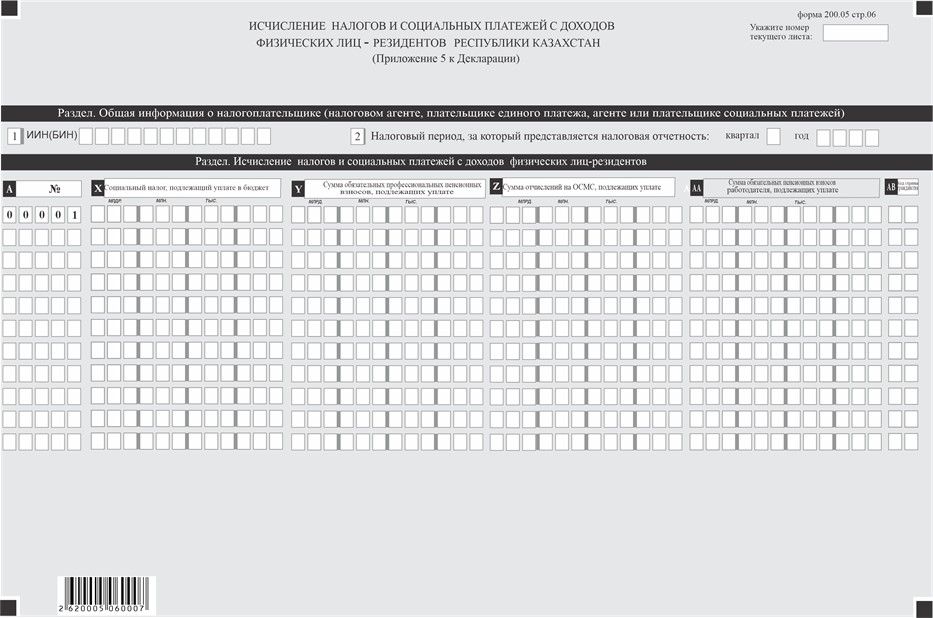

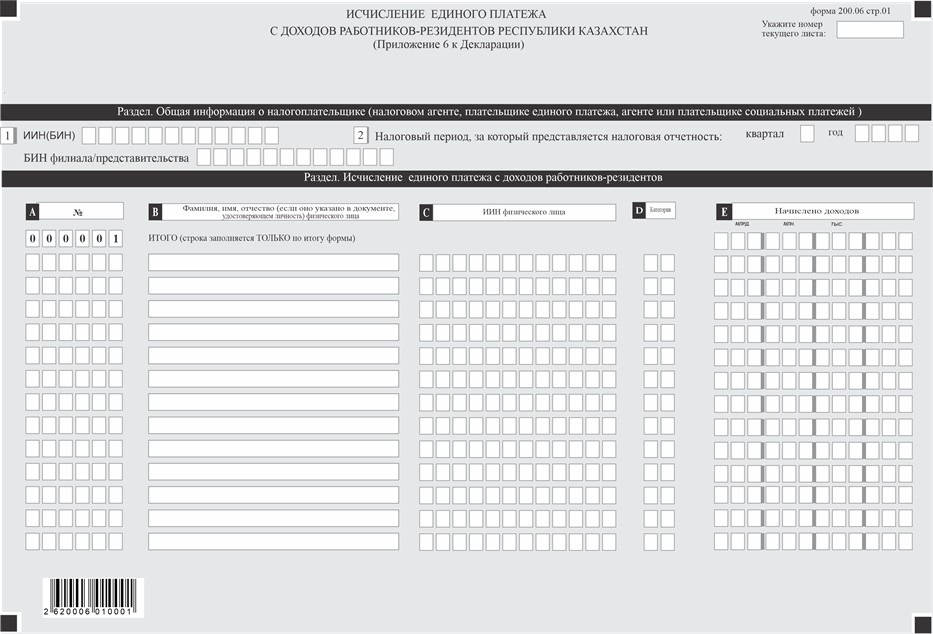

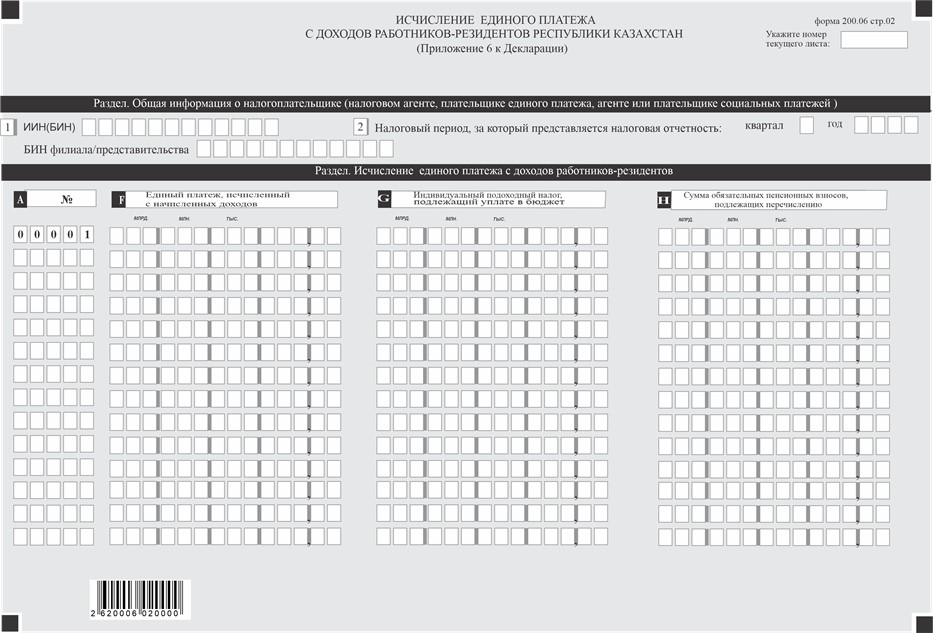

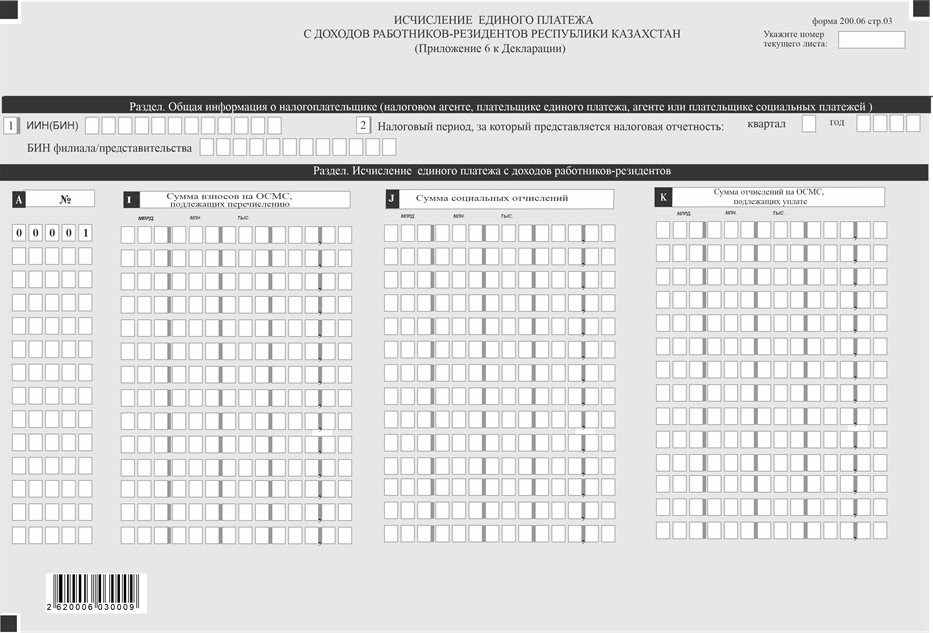

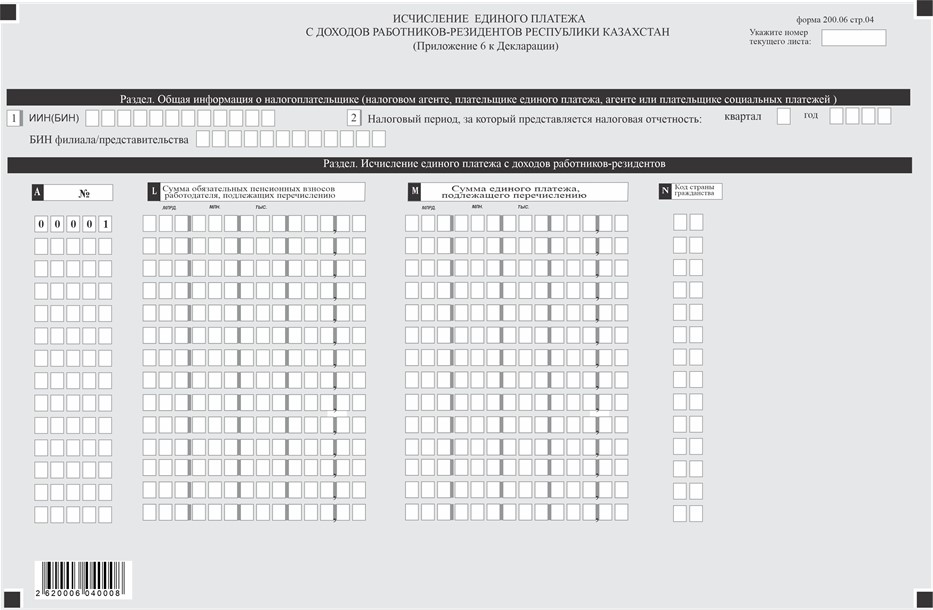

3. Декларация состоит из самой декларации (форма 200.00) и приложения к ней (форма 200.01 по 200.06), предназначенного для детального отражения информации об исчислении налогового обязательства.

4. При заполнении Декларации не допускаются исправления, подчистки и помарки.

5. При отсутствии показателей соответствующие ячейки Декларации не заполняются.

6. Приложение к Декларации составляется в обязательном порядке при заполнении строк в Декларации, требующих раскрытия соответствующих показателей.

7. Приложение к Декларации не составляется при отсутствии данных, подлежащих отражению в нем.

8. При превышении количества показателей в строках, имеющихся на листе приложения к Декларации, дополнительно заполняется аналогичный лист приложения к Декларации.

9. В Декларации применяются следующие арифметические знаки: «+» – плюс, «–» – минус, «х» – умножение, «/» – деление, «=» – равно. Отрицательные значения сумм обозначаются знаком «–» в первой левой ячейке соответствующей строки налоговой отчетности.

Глава 2. Пояснение по заполнению декларации (форма 200.00)

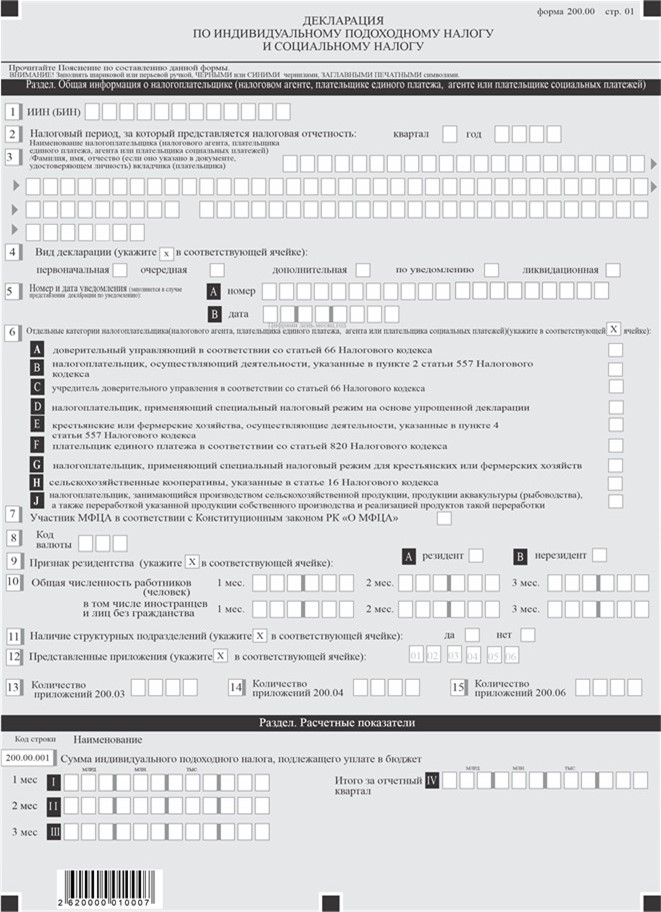

10. В разделе «Общая информация о налогоплательщике (налоговом агенте, плательщике единого платежа, агенте или плательщике социальных платежей)» налогоплательщик указывает следующие данные:

1) Индивидуальный идентификационный номер (бизнес-идентификационный номер) (далее – ИИН (БИН)) налогоплательщика.

При исполнении налогового обязательства доверительным управляющим в строке указывается ИИН (БИН) доверительного управляющего;

2) налоговый период, за который представляется налоговая отчетность – отчетный квартал, в который входят отчетные налоговые периоды (указывается арабскими цифрами);

3) наименование налогоплательщика (налогового агента, плательщика единого платежа, агента или плательщика социальных платежей)/фамилия, имя, отчество (если оно указано в документе, удостоверяющем личность) вкладчика (плательщика) – фамилия, имя, отчество (если оно указано в документе, удостоверяющем личность) физического лица или наименование юридического лица (структурные подразделения, признанные по решению юридического лица самостоятельными плательщиками социального налога) в соответствии с учредительными документами.

При исполнении налогового обязательства доверительным управляющим в строке указываются фамилия, имя, отчество (если оно указано в документе, удостоверяющем личность) физического лица или наименование юридического лица-доверительного управляющего;

4) Вид декларации.