Toggle Dropdown

Об утверждении Правил и формы представления отдельными налогоплательщиками обязательства о последующем вывозе с территории Республики Казахстан временно ввезенных товаров, транспортных средств и его исполнения

Постановление Правительства Республики Казахстан от 30 декабря 2011 года № 1656

В соответствии со статьей 276-15 Кодекса Республики Казахстан от 10 декабря 2008 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) Правительство Республики Казахстан ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемые:

1) Правила представления отдельными налогоплательщиками обязательства о последующем вывозе с территории Республики Казахстан временно ввезенных товаров, транспортных средств и его исполнения;

2) форму обязательства о последующем вывозе с территории Республики Казахстан временно ввезенных товаров, транспортных средств.

2. Настоящее постановление вводится в действие с 1 января 2012 года и подлежит официальному опубликованию.

Премьер-Министр Республики Казахстан К. Масимов

Утверждены

постановлением Правительства

Республики Казахстан

от 30 декабря 2011 года № 1656

Правила представления отдельными налогоплательщиками обязательства о последующем вывозе с территории Республики Казахстан временно ввезенных товаров, транспортных средств и его исполнения

1. Правила представления отдельными налогоплательщиками обязательства о последующем вывозе с территории Республики Казахстан временно ввезенных товаров, транспортных средств и его исполнения (далее – Правила) разработаны в целях реализации статьи 276-15 Кодекса Республики Казахстан от 10 декабря 2008 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и регулируют порядок представления отдельными налогоплательщиками обязательства о последующем вывозе с территории Республики Казахстан временно ввезенных товаров, транспортных средств и его исполнения.

Отдельные налогоплательщики лица, осуществляющие временный ввоз товаров, предусмотренных перечнем товаров, временный ввоз которых на территорию Республики Казахстан освобождается от уплаты налога на добавленную стоимость, утвержденным Правительством Республики Казахстан.

2. Обязательство о последующем вывозе с территории Республики Казахстан временно ввезенных товаров, транспортных средств (далее – Обязательство) предназначено для отражения информации о товарах, транспортных средствах, временно ввезенных на территорию Республики Казахстан с территории государств – членов Таможенного союза, и содержит сведения по последующему вывозу товаров с территории Республики Казахстан, а также является документом, на основании которого начисляется налог на добавленную стоимость на импорт в случае последующего невывоза товаров, транспортных средств в сроки, установленные налоговым законодательством Республики Казахстан.

2. Порядок и сроки представления обязательства

3. Обязательство представляется на бумажном носителе. Обязательство на бумажном носителе заполняется шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства.

Обязательство на бумажном носителе составляется в двух экземплярах, один экземпляр возвращается налогоплательщику с отметкой налогового органа.

Обязательство на бумажном носителе подписывается налогоплательщиком либо его уполномоченным представителем и заверяется печатью налогоплательщика (при наличии).

При заполнении Обязательства не допускаются исправления, подчистки и помарки.

4. К Обязательству прилагаются документы, подтверждающие ввоз товаров, транспортных средств:

1) договор (контракт), на основании которого осуществлен временный ввоз или иной документ, заключенный между налогоплательщиком Республики Казахстан и налогоплательщиком (плательщиком) государства – члена Таможенного союза, на основании которого осуществлен временный ввоз товаров (далее – договор (контракт));

2) товаросопроводительные документы;

3) заключение по коду Товарной номенклатуры внешнеэкономической деятельности, выдаваемое Таможенными органами Республики Казахстан на договор (контракт).

При этом, в случае, если договором (контрактом) предусмотрено несколько поставок такого товара, то оригинал заключения по коду Товарной номенклатуры внешнеэкономической деятельности представляется только по первой поставке, а по последующим поставкам представляется копия такого заключения.

Обязательство считается непредставленным в налоговые органы, в случае непредставления документов, указанных в настоящем пункте.

5. Обязательство представляется в течение двадцати рабочих дней с даты ввоза на территорию Республики Казахстан временно ввезенных товаров, транспортных средств по утвержденной форме.

В случае, если до истечения срока вывоза временно ввезенных товаров, указанных в обязательстве, дополнительным соглашением внесены изменения в договор (контракт) о продлении срока нахождения временно ввезенных товаров, то по таким изменениям налогоплательщик путем отзыва ранее представленного обязательства одновременно представляет новое обязательство до истечения срока, указанного в предыдущем обязательстве вывоза временно ввезенных товаров.

При этом срок нахождения временно ввезенных товаров на территории Республики Казахстан, указанный в Обязательстве (Обязательствах), не может превышать два года с даты ввоза таких товаров.

3. Порядок исполнения Обязательства

6. Исполнением Обязательства является вывоз с территории Республики Казахстан временно ввезенных товаров, транспортных средств в сроки, установленные налоговым законодательством.

По результатам исполнения Обязательства представляется Отчет об исполнении Обязательства по форме согласно приложению 1 к настоящим Правилам (далее – Отчет)

7. Отчет составляется на бумажном носителе. Отчет на бумажном носителе заполняется шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства.

Отчет на бумажном носителе подписывается налогоплательщиком либо его уполномоченным представителем и заверяется печатью налогоплательщика (при наличии).

8. Отчет представляется в двух экземплярах, один экземпляр возвращается налогоплательщику с отметкой налогового органа.

9. К Отчету прилагаются документы, подтверждающие вывоз товаров, транспортных средств:

договор, на основании которого осуществлен вывоз товаров, транспортных средств;

товаросопроводительные документы.

10. Отчет представляется в течение десяти рабочих дней с момента вывоза временно ввезенных товаров, транспортных средств с территории Республики Казахстан.

Утверждена

постановлением Правительством

Республики Казахстан

от 30 декабря 2011 года № 1656

Приложение

к форме обязательства о

последующем вывозе с территории

Республики Казахстан временно

ввезенных товаров, транспортных

средств

Налогоплательщик отражает следующие данные.

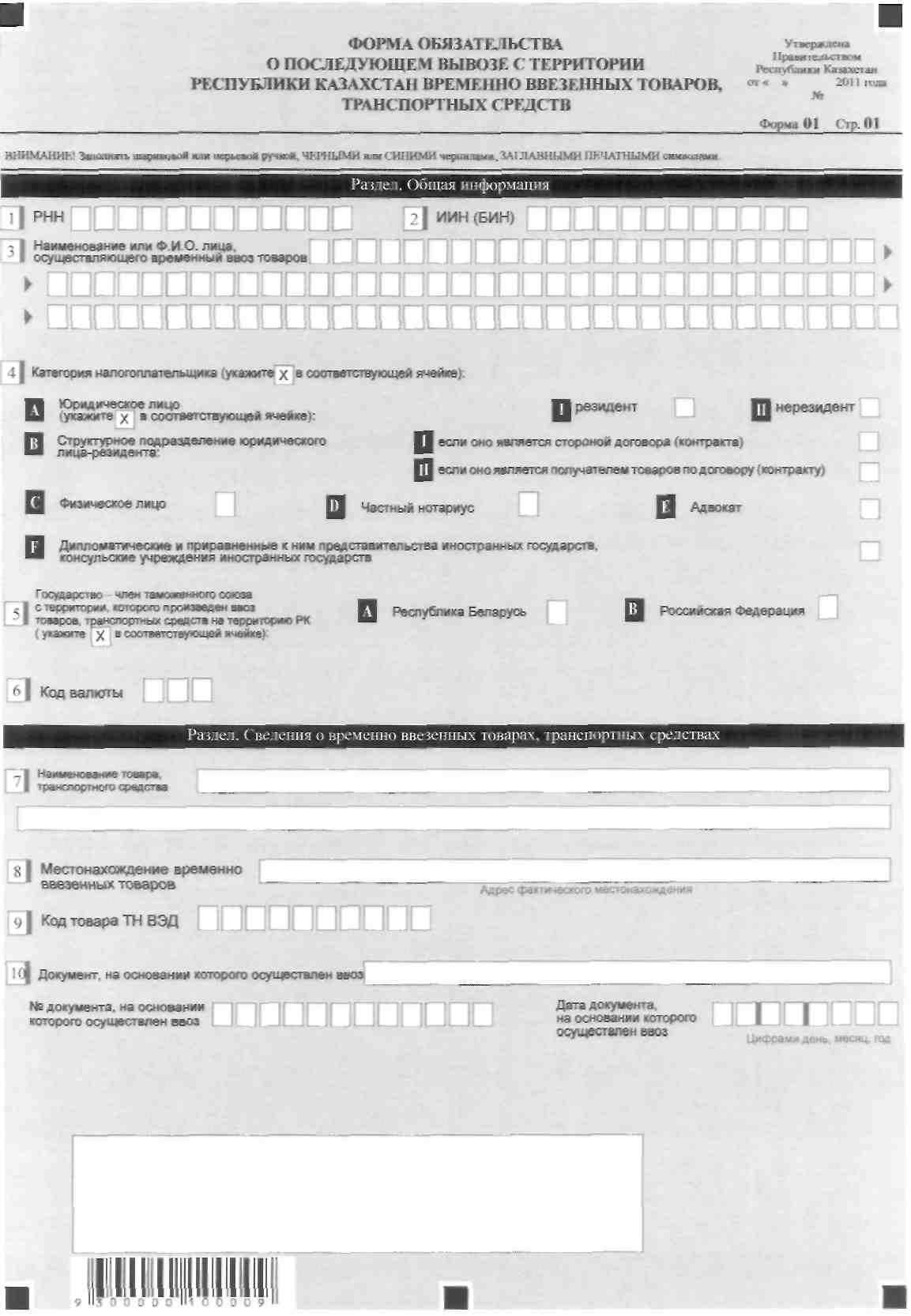

1. В разделе «Общая информация»:

1) РНН – регистрационный номер налогоплательщика;

2) ИИН (БИН) – индивидуальный идентификационный (бизнес идентификационный) номер налогоплательщика;

3) наименование или Ф.И.О. лица, осуществившего временный ввоз товаров, транспортных средств. Строка подлежит обязательному заполнению.

Указывается для юридического лица наименование в соответствии с учредительными документами, для физического лица фамилия, имя, отчество (при его наличии) налогоплательщика согласно документам, удостоверяющим личность, для индивидуального предпринимателя наименование в соответствии со свидетельством о государственной регистрации индивидуального предпринимателя;

4) категория налогоплательщика. Обязательной отметке подлежит одна из ячеек А, В, С, D, E, F в зависимости от того, к какой категории относится налогоплательщик;

в поле 4 А обязательной отметке подлежит одна из ячеек. Ячейка I отмечается в случае временного ввоза товаров резидентом. Ячейка II отмечается в случае временного ввоза товаров нерезидентом, осуществляющим деятельность через постоянное учреждение, филиал, представительство;

поле 4 B заполняется в случае если лицом, осуществляющим временный ввоз товаров, является структурное подразделение юридического лица, при соблюдении условий, установленных абзацами третьим и четвертым подпункта 2) статьи 276-2 Налогового кодекса. Если структурное подразделение является стороной договора (контракта), отмечается ячейка 4 ВI. Если структурное подразделение является получателем товаров по договору (контракту), отмечается ячейка 4 ВII;

ячейка 4 С отмечается при временном ввозе товаров физическим лицом;

ячейка 4 D отмечается при временном ввозе товаров частным нотариусом;

ячейка 4 Е отмечается при временном ввозе товаров адвокатом;

ячейка 4 F отмечается при временном ввозе товаров, ввезенных для официального пользования иностранными дипломатическими и приравненными к ним представительствами иностранных государств, консульскими учреждениями иностранных государств, а также для личного пользования лицами, относящимися к дипломатическому и административно-техническому персоналу этих представительств, включая членов их семей, проживающих вместе с ними, консульскими должностными лицами, консульскими служащими, включая членов их семей, проживающих вместе с ними;

5) государство – член таможенного союза, с территории которого произведен ввоз товаров, транспортных средств на территорию Республики Казахстан. Указывается государство – член таможенного союза по товаросопроводительным документам, с территории которого произведен ввоз товаров, транспортных средств;

6) код валюты. Обязательно указывается код валюты в соответствии с законодательством Республики Казахстан.

2. В разделе «Сведения о временно ввезенных товарах, транспортных средствах»:

1) в строке 7 указывается наименование товаров, транспортных средств в соответствии с договором (контрактом), товаросопроводительными документами, техническим паспортом, счетом-фактурой, накладной;

2) в строке 8 указывается адрес фактического места нахождения товаров, постоянного нахождения и (или) временной регистрации транспортного средства;

3) в строке 9 указывается код товара ТН ВЭД, который определяется на основании документа по классификации товаров по ТН ВЭД;

4) в строке 10 указывается наименование, номер и дата документов, подтверждающих ввоз товаров, транспортных средств;

5) в строке 11 указываются отличительные признаки товаров, его спецификация, а для транспортных средств: вид и марка, номер двигателя, шасси, кузова, регистрационный номер;

6) в строке 12 указывается цель и обстоятельства временного ввоза товаров, транспортных средств согласно договору, назначению и причины временного ввоза товаров, транспортного средства;

7) в строке 13 указывается количество временно ввезенных товаров, транспортных средств, соответствующее целям и обстоятельствам временного ввоза, а также договорам и товаросопроводительным документам, и единицы измерения;

8) в строке 14 указывается стоимость временно ввезенных товаров, транспортных средств, определенная в соответствии с пунктом 2 статьи 276-8 Налогового кодекса.

При этом стоимость временно ввезенных товаров, транспортных средств в иностранной валюте пересчитывается в тенге по рыночному курсу на дату ввоза.

3. В разделе «Обязательство о последующем вывозе с территории РК временно ввезенных товаров, транспортных средств»:

1) в строке 15 указывается дата ввоза и предполагаемая дата вывоза, согласно договору, товаросопроводительным документам, целям и обстоятельствам временного ввоза товаров, транспортных средств;

2) в строке 16 указывается сумма налога на добавленную стоимость, подлежащая уплате в соответствии с пунктом 3 статьи 276-15 Налогового кодекса в случае невывоза в установленный срок.

4. В разделе «Ответственность налогоплательщика»:

1) в поле «Ф.И.О. налогоплательщика (руководителя)» указываются фамилия, имя, отчество (при его наличии) руководителя в соответствии с учредительными документами. Если Обязательство представляется физическим лицом, указывается его фамилия, имя, отчество (при его наличии) согласно документам, удостоверяющим личность, для индивидуального предпринимателя – наименование в соответствии со свидетельством о государственной регистрации индивидуального предпринимателя;

2) в поле дата подачи Обязательства указывается дата представления Обязательства в налоговый орган;

3) в поле код налогового органа указывается код налогового органа по месту нахождения налогоплательщика;

4) в поле «Ф.И.О. должностного лица, принявшего Обязательство» указываются фамилия, имя, отчество (при его наличии) работника налогового органа, принявшего Обязательство;

5) в поле дата приема Обязательства указывается дата представления Обязательства в соответствии с пунктом 4 настоящих Правил;

6) в поле входящий номер документа указывается регистрационный номер Обязательства.

Сведения, указанные в подпунктах 4), 5) и 6) настоящего пункта, заполняется должностным лицом налогового органа, в который представлено Обязательство.

Приложение

к Отчету об исполнении Обязательства

о последующем вывозе с территории

Республики Казахстан временно

ввезенных товаров, транспортных

средств

Налогоплательщик отражает следующие данные.

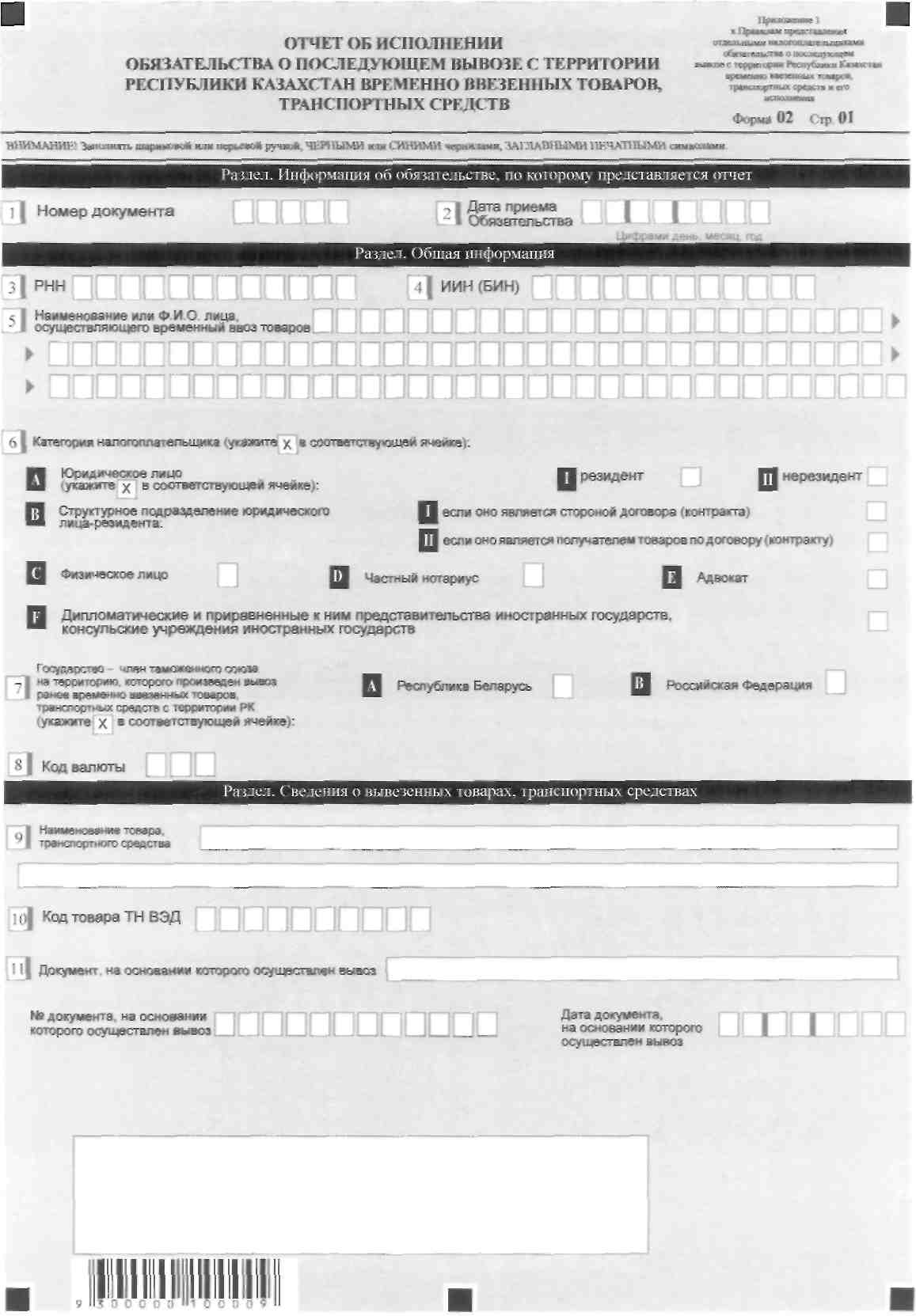

1. В разделе «Информация об Обязательстве, по которому представляется Отчет»:

1) в строке 1 указывается входящий номер Обязательства, по которому представляется Отчет;

2) в строке 2 указывается дата приема Обязательства, по которому представляется Отчет.

2. В разделе «Общая информация» налогоплательщик обязательно отражает следующие данные:

1) РНН – регистрационный номер налогоплательщика;

2) ИИН (БИН) – индивидуальный идентификационный (бизнес-идентификационный) номер налогоплательщика;

3) наименование или Ф.И.О. лица, осуществившего ранее временный ввоз товаров, транспортных средств. Строка подлежит обязательному заполнению.

Указывается для юридического лица наименование в соответствии с учредительными документами, для физического лица – фамилия, имя, отчество (при его наличии) налогоплательщика согласно документам, удостоверяющим личность, для индивидуального предпринимателя – наименование в соответствии со свидетельством о государственной регистрации индивидуального предпринимателя;

4) категория налогоплательщика. Обязательной отметке подлежит одна из ячеек А, В, С, D, E, F в зависимости от того, к какой категории относится налогоплательщик;

в поле 4 А обязательной отметке подлежит одна из ячеек. Ячейка I отмечается в случае временного ввоза товаров резидентом. Ячейка II отмечается в случае временного ввоза товаров нерезидентом, осуществляющим деятельность через постоянное учреждение, филиал, представительство;

поле 4 B заполняется в случае если лицом, осуществляющим временный ввоз товаров, является структурное подразделение юридического лица, при соблюдении условий, установленных абзацами третьим и четвертым подпункта 2) статьи 276-2 Налогового кодекса. Если структурное подразделение является стороной договора (контракта), отмечается ячейка 4 ВI. Если структурное подразделение является получателем товаров по договору (контракту), отмечается ячейка 4 ВII;

ячейка 4 С отмечается при временном ввозе товаров физическим лицом;

ячейка 4 D отмечается при временном ввозе товаров частным нотариусом;

ячейка 4 Е отмечается при временном ввозе товаров адвокатом;

ячейка 4 F отмечается при временном ввозе товаров, ввезенных для официального пользования иностранными дипломатическими и приравненными к ним представительствами иностранных государств, консульскими учреждениями иностранных государств, а также для личного пользования лицами, относящимися к дипломатическому и административно-техническому персоналу этих представительств, включая членов их семей, проживающих вместе с ними, консульскими должностными лицами, консульскими служащими, включая членов их семей, проживающих вместе с ними;

5) государство – член таможенного союза, на территорию которого произведен вывоз товаров, транспортных средств с территории Республики Казахстан. Указывается государство – член таможенного союза по товаросопроводительным документам, на территорию которого произведен вывоз товаров, транспортных средств;

6) код валюты. Обязательно указывается код валюты в соответствии с законодательством Республики Казахстан.

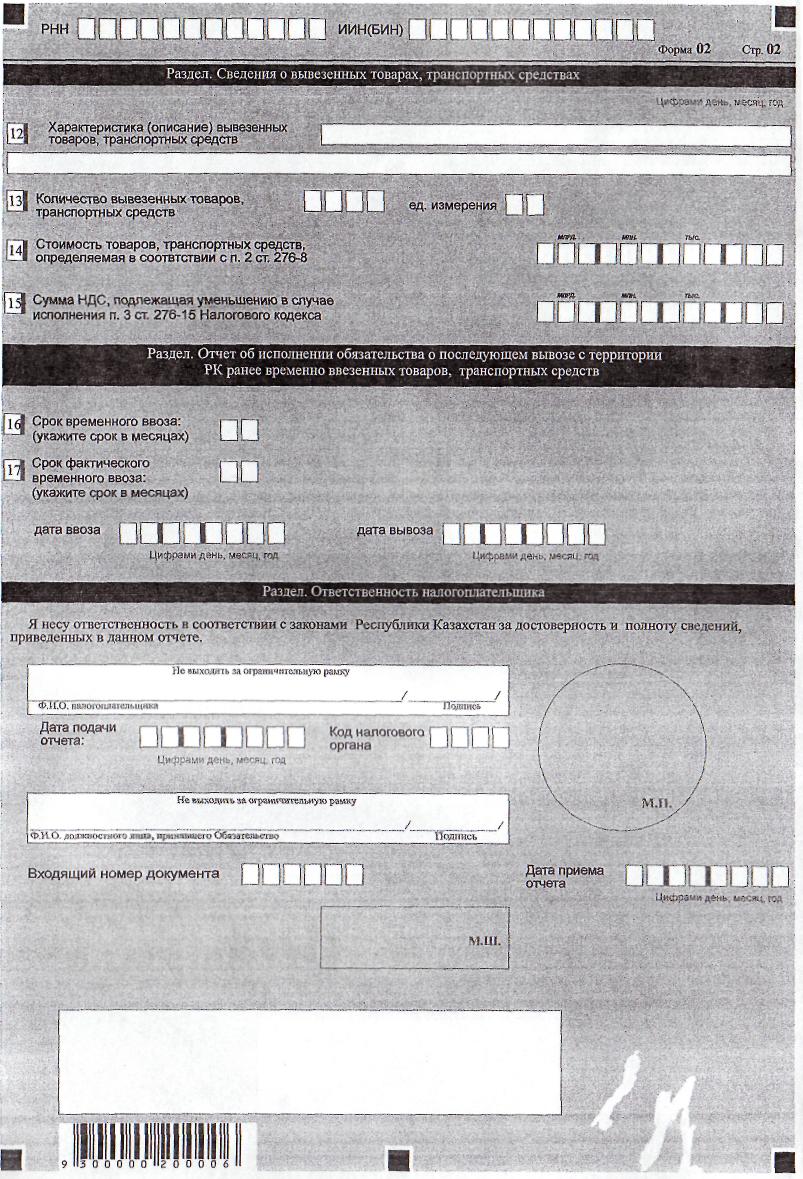

3. В разделе «Сведения о вывезенных товарах, транспортных средствах»:

1) в строке 9 указывается наименование товаров, транспортных средств в соответствии с договором (контрактом), товаросопроводительными документами, техническим паспортом, счетом-фактурой, накладной;

2) в строке 10 указывается код товара ТН ВЭД, который определяется на основании документа по классификации товаров по ТН ВЭД;

3) в строке 11 указывается наименование, номер и дата документа, подтверждающего вывоз товаров, транспортных средств;

4) в строке 12 указываются отличительные признаки товара, его спецификация, а для транспортных средств: вид и марка, номер двигателя, шасси, кузова, регистрационный номер;

5) в строке 13 указывается количество вывезенных товаров, транспортных средств, единицы измерения;

6) в строке 14 указывается стоимость вывезенных товаров, транспортных средств с учетом стоимости, ранее отраженной в Обязательстве;

7) в строке 15 указывается сумма НДС подлежащая уменьшению, в случае исполнения пункта 3 статьи 276-15 Налогового Кодекса.

4. В разделе «Отчет об исполнении Обязательства о последующем вывозе с территории Республики Казахстан ранее временно ввезенных товаров, транспортных средств»:

1) в строке 16 указывается срок временного ввоза, заявленного в Обязательстве в календарных месяцах;

2) в строке 17 указывается срок фактического временного ввоза в календарных месяцах с указанием даты ввоза и даты вывоза согласно договору, товаросопроводительным документам, целям и обстоятельствам временного ввоза товаров, транспортных средств.

5. В разделе «Ответственность налогоплательщика»:

1) в поле «Ф.И.О. налогоплательщика (руководителя)» указываются фамилия, имя, отчество (при его наличии) руководителя в соответствии с учредительными документами. Если Отчет представляется физическим лицом, указывается его фамилия, имя, отчество (при его наличии) согласно документам, удостоверяющим личность, для индивидуального предпринимателя – наименование в соответствии со свидетельством о государственной регистрации индивидуального предпринимателя;

2) в поле дата подачи Отчета указывается дата представления Отчета в налоговый орган;

3) в поле код налогового органа указывается код налогового органа по месту нахождения налогоплательщика;

4) в поле «Ф.И.О. должностного лица, принявшего Отчет» указываются фамилия, имя, отчество (при его наличии) работника налогового органа, принявшего Отчет;

5) в поле дата приема Отчета указывается дата представления Отчета в соответствии с пунктом 9 настоящих Правил;

6) в поле входящий номер документа указывается регистрационный номер Отчета.

Сведения, указанные в подпунктах 4), 5) и 6) настоящего пункта, заполняется должностным лицом налогового органа, в который представлено Обязательство.

Законодательство

Законодательство