"Салық және бюджетке төленетін басқа да міндетті төлемдер туралы" Қазақстан Республикасының 2008 жылғы 10 желтоқсандағы Кодексінің (Салық кодексі) 276-22-бабына сәйкес Қазақстан Республикасының Үкіметі ҚАУЛЫ ЕТЕДІ:

Отправить по почте

Тауарларды әкелу және жанама салықтардың төленгені туралы өтінішті кері қайтарып алу қағидаларын бекіту туралы Қазақстан Республикасы Үкіметінің 2011 жылғы 30 желтоқсандағы № 1657 Қаулысы

Осы Қаулы күшін жойды 2015 жылғы 6 тамыздан бастап ҚР Үкіметінің 23.07.2015 жылғы № 573 Қаулысына сәйкес «Тауарларды әкелу және жанама салықтардың төленгені туралы өтінішті кері қайтарып алу қағидаларын бекіту туралы» ҚР Қаржы министрінің 13.01.2015 жылғы № 16 Бұйрығын қараңыз

"Салық және бюджетке төленетін басқа да міндетті төлемдер туралы" Қазақстан Республикасының 2008 жылғы 10 желтоқсандағы Кодексінің (Салық кодексі) 276-22-бабына сәйкес Қазақстан Республикасының Үкіметі ҚАУЛЫ ЕТЕДІ:

1. Қоса беріліп отырған Тауарларды әкелу және жанама салықтардың төленгені туралы өтінішті кері қайтарып алу қағидалары бекітілсін.

2. Осы қаулы 2012 жылғы 1 қаңтардан бастап қолданысқа енгізіледі және ресми жариялануға тиіс.

Қазақстан Республикасының Премьер-Министрі К. Мәсімов

Қазақстан Республикасы Үкіметінің 2011 жылғы 30 желтоқсандағы № 1657 қаулысымен бекітілген

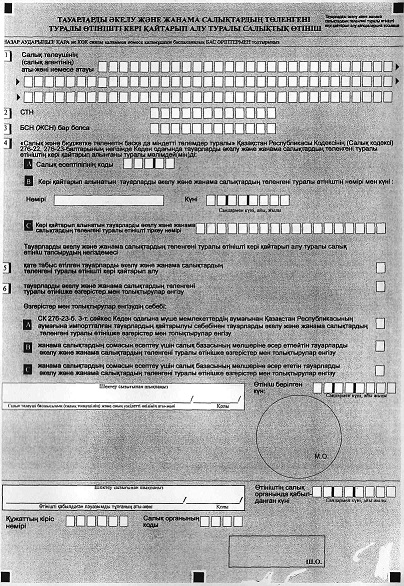

Тауарларды әкелу және жанама салықтардың төленгені туралы өтінішті кері қайтарып алу қағидалары

1. Жалпы ережелер

1. Осы Тауарларды әкелу және жанама салықтардың төленгені туралы өтінішті кері қайтарып алу қағидалары (бұдан әрі - Қағидалар) "Салық және бюджетке төленетін басқа да міндетті төлемдер туралы" Қазақстан Республикасының 2008 жылғы 10 желтоқсандағы Кодексінің (Салық кодексі) 276-22 және 276-23-баптарына сәйкес әзірленді және Кеден одағында тауарлар импорты кезінде Тауарларды әкелу және жанама салықтардың төленгені туралы өтінішті (бұдан әрі - Өтініш) кері қайтарып алу тәртібін айқындайды.

2. Өтініш салық қызметі органдарынан салық төлеуші орналасқан(тұрғылыкты) орны бойынша салық органына табыс еткен салықтық өтініш негізінде кері қайтарып алуға жатады.

3. Салық төлеуші осы Қағидалардың 2-тармағында көрсетілген салықтық өтінішті:

1) қате табыс етілген Өтінішті кері қайтарып алынған;

2) Өтінішке өзгерістер мен толықтырулар енгізілген жағдайда, оның ішінде Қазақстан Республикасының аумағына Кеден одағына мүше мемлекеттердің аумағынан импортталған тауарлар әкелінген ай өткенге дейін немесе одан кейін тиісті сапада болмауы және (немесе) жиынтықталмауы себебі бойынша мұндай тауарларды қайтару жүзеге асырылған кезде табыс етеді.

4. Егер осындай Өтінішті табыс ету жөніндегі міндет Салық кодексінде көзделмеген жағдайда, Өтініш қате тапсырылған болып есептеледі.

5. Өтінішке өзгерістер мен толықтырулар енгізу:

1) жанама салықтардың сомасын есептеу үшін салық базасының мөлшеріне әсер етпейтін Өтініште көрсетілген мәліметтер өзгерген және толықтырылған;

2) жанама салықтардың сомасын есептеу үшін салық базасының мөлшеріне әсер ететін Өтініште көрсетілген мәліметтер өзгерген және толықтырылған жағдайларда жүзеге асырылады.

2. Тауарларды әкелу және жанама салықтардың төленгені туралы өтінішті кері қайтарып алу тәртібі

6. Салық төлеушінің Өтінішке өзгерістер мен толықтырулар енгізуі бір мезгілде жаңа Өтінішті табыс ете отырып, бұрын табыс етілген Өтінішті кері қайтарып алу арқылы жүргізіледі.

Бұл ретте салық органының жаңа Өтінішті тіркеуі ағымдағы күнмен жүргізіледі, ал салықтық бақылау шараларын қолдану және жанама салықтарды төлеу мерзімін айқындау мақсатында кері қайтарылатын Өтінішті қабылдау күні жаңа Өтінішті табыс ету күні болып танылады.

7. Өтінішті кері қайтарып алу үшін салық төлеуші салық органына осы Қағидаларға қосымшаға сәйкес нысан бойынша салықтық өтініш тапсырады.

8. Қате табыс етілген Өтініш кері қайтарып алынған кезде салық төлеушінің дербес шоттарында жанама салықтардың есептелген сомаларын түзетуді салық органы:

1) импортталған тауарлар бойынша жанама салықтар жөніндегі декларацияны кері қайтарып алу арқылы осындай импортталған тауарлар бойынша жанама салықтар жөніндегі декларацияда қате табыс етілген Өтініш көрсетілген;

2) импортталған тауарлар бойынша жанама салықтар жөніндегі қосымша декларацияны табыс ету арқылы импортталған тауарлар бойынша жанама салықтар жөніндегі декларацияда бірнеше Өтініштер, оның ішінде қате табыс етілген Өтініш көрсетілген жағдайларда жүргізеді.

9. Өзгерістер мен толықтырулар енгізілуіне байланысты Өтінішті кері қайтару кезінде салық төлеуші салық органына Салық кодексінің 276-20-бабы 3-тармағының 3), 4), 5), 7) және 8) тармақшаларында көзделген енгізілетін өзгерістер мен толықтырулардың негізділігін растайтын құжаттарды табыс етеді.

10. Қазақстан Республикасының аумағына Кеден одағына мүше мемлекеттердің аумағынан импортталған тауарлар әкелінген ай өткенге дейін тиісті сапада болмауы және (немесе) жиынтықталмауы себебі бойынша мұндай тауарларды қайтару жүзеге асырылған кезде өзгерістер мен толықтырулар енгізілуіне байланысты Өтініш кері қайтарылған жағдайда осы Қағидалардың 9-тармағында көзделген құжаттармен қатар Салық кодексінің 276-23-бабының 3-тармағында көзделген енгізілетін өзгерістер мен толықтырулардың негізділігін растайтын құжаттар табыс етіледі.

11. Салық төлеуші осы Қағидалардың 5-тармағында көзделген негіздер (Өтінішке өзгерістер мен толықтырулар енгізілуіне байланысты) бойынша Өтінішті кері қайтарып алу үшін салықтық өтінішпен бір мезгілде импортталған тауарлар бойынша жанама салықтар жөніндегі қосымша декларацияны табыс етеді.

12. Өтініш кері қайтарып алынған жағдайда салық төлеушінің дербес шоттарына өзгерістер мен толықтырулар енгізу мақсатында салық органы осы Қағидалардың 11-тармағында көзделген импортталған тауарлар бойынша жанама салықтар жөніндегі қосымша декларация негізінде жанама салықтардың тиісті сомасын есептеуді (азайтуды) жүргізеді.

13. Салық төлеушінің:

1) салықтық тексеру жүргізуге арналған нұсқамада көрсетілген қосылған құн салығы және акциздер бойынша кешенді және тақырыптық тексерулерді жүргізу кезеңінде - тексерілетін салық кезеңінің;

2) салық төлеушінің шағымында көрсетілген қосылған құн салығы және акциздер бойынша шағым берудің қалпына келтірілген мерзімін ескере отырып, салықтық тексеру нәтижелері туралы хабарламаға және (немесе) салық қызметінің жоғары тұрған органының хабарламаға жасалған шағымды қарау нәтижелері бойынша шығарған шешіміне шағымды беру және оны қарау мерзімі кезеңінде - шағым жасалатын салық кезеңінің Өтінішіне өзгерістер мен толықтырулар енгізуіне жол берілмейді.