Toggle Dropdown

Об утверждении Правил создания провизий (резервов) в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности

Постановление Правления Национального Банка Республики Казахстан от 25 февраля 2013 года № 65.

Зарегистрирован в Министерстве юстиции Республики Казахстан 28 августа 2013 года № 8670

Редакция с изменениями и дополнениями по состоянию на 27.06.2016 г.

В соответствии с Кодексом Республики Казахстан от 10 декабря 2008 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) Правление Национального Банка Республики Казахстан постановляет:

1. Утвердить прилагаемые Правила создания провизий (резервов) в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности (далее – Правила).

2. Банкам и организациям, осуществляющим отдельные виды банковских операций (за исключением банка, являющегося национальным институтом развития, контрольный пакет акций которого принадлежит национальному управляющему холдингу) в течение одного месяца со дня введения в действие настоящего постановления разработать и утвердить Методику расчета провизий (резервов) в соответствии с Правилами.

3. Настоящее постановление вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования и распространяется на отношения, возникшие с 1 января 2013 года.

Председатель Национального Банка Г. Марченко

«СОГЛАСОВАНО»

Министерство финансов

Республики Казахстан

Министр Б. Жамишев

29 июля 2013 года

Утверждены

постановлением Правления

Национального Банка

Республики Казахстан

от 25 февраля 2013 года № 65

Правила создания провизий (резервов) в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности

1. Правила создания провизий (резервов) в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности (далее – Правила) разработаны в соответствии с Кодексом Республики Казахстан от 10 декабря 2008 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и устанавливают для банков (за исключением банка, являющегося национальным институтом развития, контрольный пакет акций которого принадлежит национальному управляющему холдингу) и организаций, осуществляющих отдельные виды банковских операций, порядок создания провизий (резервов) в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности.

2. В Правилах используются следующие понятия:

1) Методика – Методика расчета провизий (резервов), утвержденная исполнительным органом финансовой организации;

2) балансовая стоимость – сумма, по которой финансовый актив признается в балансе после вычета сформированных по ним провизий (резервов);

3) однородные активы – группа активов со сходными характеристиками кредитного риска;

4) индивидуальные активы – активы, по которым провизии (резервы) рассчитываются по каждому такому активу;

5) финансовые организации – банки (за исключением банка, являющегося национальным институтом развития, контрольный пакет акций которого принадлежит национальному управляющему холдингу) и организации, осуществляющие отдельные виды банковских операций;

6) провизии (резервы) – сумма убытка от обесценения финансового актива или убытка от исполнения условного обязательства;

7) уполномоченный орган – Национальный Банк Республики Казахстан.

2. Порядок создания провизий (резервов)

3. Провизии (резервы) создаются в соответствии с требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, международным стандартом финансовой отчетности № 39 «Финансовые инструменты: признание и измерение» (далее – МСФО № 39), а также в случае создания провизий (резервов) по условным обязательствам – в соответствии с международным стандартом финансовой отчетности № 37 «Оценочные резервы, условные обязательства и условные активы» (далее – МСФО № 37).

4. Расходы по провизиям (резервам), созданным в соответствии с международными стандартами финансовой отчетности, определяются в соответствии с Правилами на основании Методики, по которой отсутствуют замечания уполномоченного органа.

5. По финансовым активам провизии (резервы) создаются в следующем порядке:

1) активы классифицируются на однородные и индивидуальные;

2) проводится оценка обесценения индивидуальных активов;

3) по индивидуальным активам, по которым выявлены признаки обесценения, установленные Методикой:

определяются прогнозы будущих денежных потоков. При наличии обеспечения по активу, стоимость такого обеспечения увеличивает прогноз будущих денежных потоков;

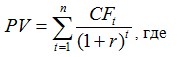

рассчитывается дисконтированная стоимость будущих денежных потоков по следующей формуле:

, где

, где

PV – приведенная стоимость будущих денежных потоков;

С F – прогноз будущих денежных потоков;

r – эффективная ставка процента;

t – количество лет, в течение которых предполагаются денежные потоки по активу;

определяется размер провизий (резервов) как разница между балансовой стоимостью актива, сложившейся на начало дня, в котором осуществляется расчет провизий (резервов), и дисконтированной стоимостью будущих денежных потоков;

эффективная ставка процента рассчитывается путем применения метода подстановки или автоматизированной функции Microsoft Office Excel «ВСД» (внутренняя ставка доходности) или других аналогичных автоматизированных функций;

4) по индивидуальным активам, по которым отсутствуют признаки обесценения в соответствии с Методикой, и однородным активам:

осуществляется группировка по схожим характеристикам кредитного риска, установленным в Методике. При классификации однородных активов не принимается в качестве схожей характеристики кредитного риска то обстоятельство, что активы возникли по требованиям к одному и тому же клиенту;

рассчитываются провизии (резервы) в соответствии с порядком, установленным Методикой.

6. По условным обязательствам провизии (резервы) создаются по каждому условному обязательству в следующем порядке:

1) определяется вероятность исполнения условного обязательства в соответствии с МСФО № 37;

2) рассчитываются предполагаемые затраты для урегулирования существующего обязательства в соответствии с МСФО № 37;

3) рассчитывается справедливая стоимость условного обязательства в соответствии с МСФО № 39;

4) определяется размер провизии (резерва) как наибольшее значение из суммы предполагаемых затрат, рассчитанной в соответствие с МСФО № 37, и размера справедливой стоимости, рассчитанной в соответствии с МСФО № 39.

7. По результатам определения суммы провизий (резерва) по индивидуальным активам не реже одного раза в год на конец налогового периода, установленного налоговым законодательством Республики Казахстан по корпоративному подоходному налогу, заполняются следующие регистры:

информация по размерам провизий (резервов) – по форме 1, установленной приложением 1 к Правилам;

расчет дисконтированной стоимости будущих денежных потоков – по форме 2, установленной приложением 1 к Правилам;

данные по индивидуальному активу, по которому созданы провизии (резервы) в связи с его обесценением, – по форме 3, установленной приложением 1 к Правилам.

В течение налогового периода регистры заполняются и хранятся в электронном виде и по запросу государственных органов представляются на бумажном носителе.

8. Периодичность создания провизий (резервов) устанавливается Методикой, но не реже одного раза в месяц на конец периода и не чаще одного раза в день.

9. Размер провизий (резервов), созданных в соответствии с Правилами, отражается в бухгалтерском учете и финансовой отчетности финансовой организации.

10. Пункт исключен (см. сноску)

11. Пункт исключен (см. сноску)

12. Пункт исключен (см. сноску)

3. Методика расчета провизий (резервов)

13. Финансовая организация разрабатывает Методику в соответствии с Правилами.

Исполнительный орган финансовой организации утверждает Методику, а также изменения и (или) дополнения, вносимые в Методику.

Финансовые организации, получившие лицензию на проведение банковских и иных операций, предусмотренных банковским законодательством Республики Казахстан, после дня введения в действие Правил, разрабатывают и утверждают Методику в течение одного месяца со дня получения лицензии на проведение банковских и иных операций, предусмотренных банковским законодательством Республики Казахстан.

1) перечень структурных подразделений финансовой организации, участвующих в процессе определения размера провизий (резервов) с описанием их функциональных обязанностей;

2) перечень признаков обесценения финансового актива;

3) критерии отнесения финансовых активов к индивидуальным активам в зависимости от максимального размера финансового актива, установленного в процентах от собственного капитала, или в абсолютном размере;

4) схожие характеристики кредитного риска, по которым осуществляется группировка индивидуальных активов без признаков обесценения и однородных активов (например, на основе оценки кредитного риска или классификации, при котором учитывается географическое положение заемщика, вид залога, срок просрочки и другие факторы);

5) в отношении индивидуальных активов – порядок определения прогнозов будущих денежных потоков с учетом стоимости обеспечения;

6) в отношении индивидуальных активов, по которым отсутствуют признаки обесценения, и однородных активов – порядок определения размера провизии (резерва);

7) в отношении условных обязательств – порядок применения пункта 6 Правил;

8) периодичность расчета размера провизий (резервов).

15. Основанием для внесения изменений и (или) дополнений в Методику являются:

1) изменение указанного в утвержденной Методике перечня структурных подразделений финансовой организации, участвующих в процессе определения размера провизий (резервов) и их функциональных обязанностей;

2) несоответствие утвержденной Методики требованиям законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, международным стандартам финансовой отчетности.

3) результаты теста на соответствие провизий (резервов), рассчитанных согласно требованиям Методики, фактическим суммам убытков.

16. Копия утвержденной Методики, информация о внесенных изменениях и (или) дополнениях в Методику по форме, установленной приложением 3 к Правилам, представляются финансовой организацией в уполномоченный орган не позднее пяти рабочих дней после утверждения Методики, изменений и (или) дополнений в Методику.

По результатам рассмотрения утвержденной Методики уполномоченный орган не позднее шестидесяти календарных дней со дня получения копии утвержденной Методики направляет финансовой организации уведомление об отсутствии или наличии замечаний к Методике по форме, установленной приложением 4 к Правилам.

По результатам рассмотрения изменений и (или) дополнений в Методику, а также в ходе осуществления контроля и надзора по вопросам банковской деятельности, уполномоченный орган направляет финансовой организации уведомление об отсутствии или наличии замечаний к Методике по форме, установленной приложением 4 к Правилам.

Замечания уполномоченного органа устраняются не позднее сроков, определенных в уведомлениях уполномоченного органа, предусмотренных в частях второй и третьей настоящего пункта.

Методика, подлежащая изменению и (или) дополнению по основаниям, указанным в пункте 15 Правил, не применяется до устранения замечаний уполномоченного органа, а также приведения ее в соответствие с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности.

17. По запросу органа налоговой службы уполномоченный орган представляет в течение десяти календарных дней со дня получения такого запроса копии Методики, изменений и (или) дополнений к ней, а также информацию о замечаниях уполномоченного органа.

18. При проведении налоговой проверки уполномоченный орган по запросу органа налоговой службы представляет в течение десяти календарных дней со дня получения такого запроса заключение о соответствии Методики Правилам.

Приложение 1

к Правилам создания провизий (резервов)

в соответствии с международными стандартами

финансовой отчетности и требованиями

законодательства Республики Казахстан

о бухгалтерском учете и финансовой отчетности

Информация по размерам провизий (резервов)

| № |

Показатели |

Информация |

| 1 |

Отчетная дата |

|

| 2 |

Номер и дата договора |

|

| 2 |

Наименование контрагента |

|

| 3 |

Дата начала действия договора |

|

| 4 |

Дата окончания срока действия договора |

|

| 5 |

Валюта договора |

|

| 6 |

Сумма финансового актива, указанная в договоре |

|

а) в иностранной валюте (если договор не в национальной валюте) |

|

|

б) в тенге (если договор не в национальной валюте сумма указывается по курсу на дату заключения договора) |

|

__________________________________________________________________

должность, Ф.И.О., подпись лица, ответственного за представление

информации

__________________________________________________________________

должность, Ф.И.О., подпись непосредственного руководителя лица,

ответственного за представление информации

Расчет дисконтированной стоимости будущих денежных потоков

| № |

Предполагаемая дата поступления денежных потоков |

Погашение основного долга в валюте договора |

Погашение % доходов в валюте договора |

Итого, в валюте договора |

Предполагаемая стоимость к получению от реализации обеспечения |

Приведенная стоимость |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1 |

|

|

|

|

|

|

| 2 |

|

|

|

|

|

|

| … |

|

|

|

|

|

|

| tn |

|

|

|

|

|

|

__________________________________________________________________

должность, Ф.И.О., подпись лица, ответственного за представление

информации

__________________________________________________________________

должность, Ф.И.О., подпись непосредственного руководителя лица,

ответственного за представление информации

Данные по индивидуальному активу, по которому созданы провизии (резервы) в связи с его обесценением

| № п/п |

Дата |

Балансовая стоимость |

| Остаток основного долга |

Остаток задолженности начисленных % |

Размер сформированных провизий (резервов) |

Прочий % доход 1 |

Итого |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1 |

Дата первоначального создания провизии (резерва) в связи с обесценением ( t 0) |

|

|

|

|

|

| 2 |

Дата пересмотра размера провизий (резервов) ( t 1) |

|

|

|

|

|

| 3 |

Дата пересмотра размера провизий (резервов) ( t 2) |

|

|

|

|

|

| … |

……… |

|

|

|

|

|

| n |

Дата пересмотра размера провизий (резервов) ( tn ) |

|

|

|

|

|

Будущие

денежные

поступления

(выплаты), не

связанные с

реализацией

обеспечения |

Стоимость

залога и

другого

обеспечения,

определенная в

соответствие с

Методикой

расчета

залогового

обеспечения, с

учетом

корректировки |

Предполагаемый

срок

реализации

обеспечения |

Эффективная

ставка

процента |

Дисконтиро-

ванная

стоимость

будущих

денежных

поступлений

(выплат) |

Размер провизий (резер-

вов), необходи-

мых для форми-

рова-

ния (рас-

форми-

рования) |

Информа-

ция об измене-

ниях в условиях договора |

| 8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

__________________________________________________________________

должность, Ф.И.О., подпись лица, ответственного за представление

информации

__________________________________________________________________

должность, Ф.И.О., подпись непосредственного руководителя лица,

ответственного за представление информации

_____________________________________

1 указывается несамортизированная часть премии/дисконта

1 указывается несамортизированная часть премии/дисконта

Приложение 2

к Правилам создания провизий (резервов)

в соответствии с международными стандартами

финансовой отчетности и требованиями

законодательства Республики Казахстан

о бухгалтерском учете и финансовой отчетности

Приложение 3

к Правилам создания провизий (резервов)

в соответствии с международными стандартами

финансовой отчетности и требованиями

законодательства Республики Казахстан

о бухгалтерском учете и финансовой отчетности

Информация о внесенных изменениях и (или) дополнениях в Методику

| № |

Пункт, подпункт Методики |

Редакция до внесения изменений и (или) дополнений |

Редакция после внесения изменений и (или) дополнений |

Обоснование (комментарии) необходи-

мости внесения изменений и (или) дополнений* |

Расчетная оценка изменения размера провизий (резервов) в результате вносимых изменений и (или) дополнений |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

|

|

|

|

|

| 2 |

|

|

|

|

|

| … |

|

|

|

|

|

| n |

|

|

|

|

|

_____________________________________________________________

должность, Ф.И.О., подпись руководителя финансовой организации

либо лица, его замещающего)

* Представляются основания необходимости внесения изменений и (или)

дополнений, подкрепленных расчетной оценкой изменения размера

провизий (резервов) в результате вносимых поправок изменений и (или)

дополнений

Приложение 4

к Правилам создания провизий (резервов)

в соответствии с международными стандартами

финансовой отчетности и требованиями

законодательства Республики Казахстан

о бухгалтерском учете и финансовой отчетности

Уведомление об отсутствии или наличии замечаний к Методике

«___» ____________ ____ года № ____

Национальный Банка Республики Казахстан уведомляет Вас

____________________________________________________________________

(наименование организации)

____________________________________________________________________

(адрес организации)

|

об отсутствии замечаний к Методике

|

|

|

о наличии замечаний к Методике согласно приведенной таблице

|

|

|

№

п/п

|

Структурный

элемент

проекта

|

Редакция проекта

|

Замечание

|

Срок

исправления

|

|

1.

|

|

|

|

|

|

2.

|

|

|

|

|

|

…

|

|

|

|

|

Руководитель или заместитель руководителя

Национального Банка Республики Казахстан ________________________

(Ф.И.О., подпись)

Исполнитель ___________________________________

(Ф.И.О., подпись, телефон)

Уведомление получил__________________________________________________

(Ф.И.О. сотрудника организации, подпись, дата)

Уведомление отправлено налогоплательщику

____________________________________________________________________

(наименование, дата, номер документа,

подтверждающего факт отправки и (или) получения)

Консультации

Консультации