Toggle Dropdown

Об утверждении Правил создания провизий (резервов) в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности

Постановление Правления Национального Банка Республики Казахстан от 25 февраля 2013 года № 65.

Зарегистрирован в Министерстве юстиции Республики Казахстан 28 августа 2013 года № 8670

Осы редакция 25.12.2013 жылы енгізілген өзгерістерге дейін қолданылды

В соответствии с Кодексом Республики Казахстан от 10 декабря 2008 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) Правление Национального Банка Республики Казахстан постановляет:

1. Утвердить прилагаемые Правила создания провизий (резервов) в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности (далее – Правила).

2. Банкам и организациям, осуществляющим отдельные виды банковских операций (за исключением банка, являющегося национальным институтом развития, контрольный пакет акций которого принадлежит национальному управляющему холдингу) в течение одного месяца со дня введения в действие настоящего постановления разработать и утвердить Методику расчета провизий (резервов) в соответствии с Правилами.

3. Настоящее постановление вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования и распространяется на отношения, возникшие с 1 января 2013 года.

Председатель Национального Банка Г. Марченко

«СОГЛАСОВАНО»

Министерство финансов

Республики Казахстан

Министр Б. Жамишев

29 июля 2013 года

Утверждены

постановлением Правления

Национального Банка

Республики Казахстан

от 25 февраля 2013 года № 65

Правила создания провизий (резервов) в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности

1. Правила создания провизий (резервов) в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности (далее – Правила) разработаны в соответствии с Кодексом Республики Казахстан от 10 декабря 2008 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и устанавливают для банков (за исключением банка, являющегося национальным институтом развития, контрольный пакет акций которого принадлежит национальному управляющему холдингу) и организаций, осуществляющих отдельные виды банковских операций, порядок создания провизий (резервов) в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности.

2. В Правилах используются следующие понятия:

1) Методика – Методика расчета провизий (резервов), утвержденная исполнительным органом финансовой организации;

2) балансовая стоимость – сумма, по которой финансовый актив признается в балансе после вычета сформированных по ним провизий (резервов);

3) однородные активы – группа активов со сходными характеристиками кредитного риска;

4) индивидуальные активы – активы, по которым провизии (резервы) рассчитываются по каждому такому активу;

5) Комитет – Комитет по контролю и надзору финансового рынка и финансовых организаций Национального Банка Республики Казахстан;

6) финансовые организации – банки (за исключением банка, являющегося национальным институтом развития, контрольный пакет акций которого принадлежит национальному управляющему холдингу) и организации, осуществляющие отдельные виды банковских операций;

7) провизии (резервы) – сумма убытка от обесценения финансового актива или убытка от исполнения условного обязательства.

2. Порядок создания провизий (резервов)

3. Провизии (резервы) создаются в соответствии с требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, международным стандартом финансовой отчетности № 39 «Финансовые инструменты: признание и измерение» (далее – МСФО № 39), а также в случае создания провизий (резервов) по условным обязательствам – в соответствии с международным стандартом финансовой отчетности № 37 «Оценочные резервы, условные обязательства и условные активы» (далее – МСФО № 37).

4. При расчете суммы расходов по провизиям (резервам) за 2013 год суммой провизий (резервов) на начало отчетного периода признается сумма, не более размера провизий (резервов), отраженных финансовой организацией в отдельной годовой аудированной финансовой отчетности.

5. По финансовым активам провизии (резервы) создаются в следующем порядке:

1) активы классифицируются на однородные и индивидуальные;

2) проводится оценка обесценения индивидуальных активов;

3) по индивидуальным активам, по которым выявлены признаки обесценения, установленные Методикой:

определяются прогнозы будущих денежных потоков. При наличии обеспечения по активу стоимость такого обеспечения, рассчитанная в соответствии с Правилами определения стоимости залога и другого обеспечения, утвержденными постановлением Правления Национального Банка Республики Казахстан от 25 февраля 2013 года № 64 «Об утверждении Правил определения стоимости залога и другого обеспечения» (зарегистрированным в Реестре государственной регистрации нормативных правовых актов под №), увеличивает прогноз будущих денежных потоков;

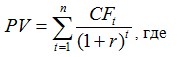

рассчитывается дисконтированная стоимость будущих денежных потоков по следующей формуле:

, где

, где

PV – приведенная стоимость будущих денежных потоков;

С F – прогноз будущих денежных потоков;

r – эффективная ставка процента;

t – количество лет, в течение которых предполагаются денежные потоки по активу;

определяется размер провизий (резервов) как разница между балансовой стоимостью актива, сложившейся на начало дня, в котором осуществляется расчет провизий (резервов), и дисконтированной стоимостью будущих денежных потоков;

эффективная ставка процента рассчитывается путем применения метода подстановки или автоматизированной функции Microsoft Office Excel «ВСД» (внутренняя ставка доходности) или других аналогичных автоматизированных функций;

4) по индивидуальным активам, по которым отсутствуют признаки обесценения в соответствии с Методикой, и однородным активам:

осуществляется группировка по схожим характеристикам кредитного риска, установленным в Методике. При классификации однородных активов не принимается в качестве схожей характеристики кредитного риска то обстоятельство, что активы возникли по требованиям к одному и тому же клиенту;

рассчитываются провизии (резервы) в соответствии с порядком, установленным Методикой.

6. По условным обязательствам провизии (резервы) создаются по каждому условному обязательству в следующем порядке:

1) определяется вероятность исполнения условного обязательства в соответствии с МСФО № 37;

2) рассчитываются предполагаемые затраты для урегулирования существующего обязательства в соответствии с МСФО № 37;

3) рассчитывается справедливая стоимость условного обязательства в соответствии с МСФО № 39;

4) определяется размер провизии (резерва) как наибольшее значение из суммы предполагаемых затрат, рассчитанной в соответствие с МСФО № 37, и размера справедливой стоимости, рассчитанной в соответствии с МСФО № 39.

7. По результатам определения суммы провизий (резерва) по индивидуальным активам на каждую дату расчета провизий (резервов) финансовой организацией не позднее пяти рабочих дней после расчета заполняются следующие регистры:

информация по размерам провизий (резервов) - по форме 1, установленной приложением 1 к Правилам;

расчет дисконтированной стоимости будущих денежных потоков - по форме 2, установленной приложением 1 к Правилам;

данные по индивидуальному активу, по которому созданы провизии (резервы) в связи с его обесценением - по форме 3, установленной приложением 1 к Правилам.

8. Периодичность создания провизий (резервов) устанавливается Методикой, но не реже одного раза в месяц на конец периода и не чаще одного раза в день.

9. Размер провизий (резервов), созданных в соответствии с Правилами, отражается в бухгалтерском учете и финансовой отчетности финансовой организации.

Консультации

Консультации