Қазақстан Республикасы Қаржы министрлігінің Салық комитеті төраға орынбасарының 2012 жылғы 13 желтоқсандағы № НҚ-23/11250 Хаты

Қазақстан Республикасы Қаржы министрлігінің Салық комитеті (бұдан әрі - ҚР ҚМ СК) 2012 жылғы 30 қарашадағы № 1518 ҚР Үкіметінің қаулысымен 2013 жылға салық есептілігі нысандары (бұдан әрі - СЕН) және оларды жасау қағидалары бекітілгенін хабарлайды.

Қазақстан Республикасы мемлекет Басшысының 2012 жылдың 27 қаңтарында Қазақстан Республикасы Үкіметінің кеңейтілген отырысында берген тапсырмаларын орындау мақсатында жасалған, 2012 жылдың 7-мамырындағы ҚР Премьер Министрінің орынбасары бекіткен, ҚР Премьер-Министрінің 2012 жылдың 1 ақпанындағы № 22-ө өкімін орындау мақсатында жасалған іс-шаралар жоспарының (бұдан әрі - Жоспар) 2.1 тармағына сәйкес, салық есептілігі нысандарын қысқарту бойынша жұмыстар жүргізілді.

Салық есептілігін қысқарту туралы

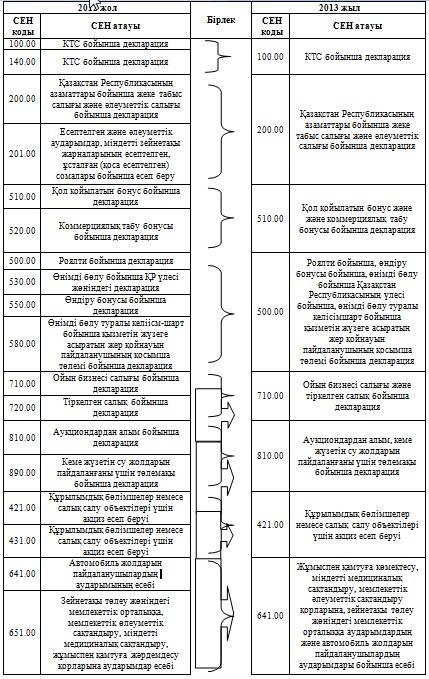

Аталған Жоспар аясында ҚР ҚМ СК 2013 жылдың 1 қаңтарынан іске қосылатын СЕН қысқарту бойынша жұмыс жүргізілді, қысқарту жою, кейбір нысандарды бір нысанға біріктіру, кейбір нысандардың қосымшалар санын қысқарту арқылы жүргізілді.

Келесі СЕН шығарып тасталған:

11) жалға (пайдалануға) беру шарттарының тізілімі (871.00-нысан);

12) есепті (есептеу) жер қойнауын пайдалануға арналған келісім-шартта заттай түрде белгіленген, пайдалы қазбаларды өндіру салығының, шикі мұнай, газ конденсаты бойынша экспортқа ренталық салықтың, роялти мен өнімді бөлу бойынша Қазақстан Республикасының үлесінің мөлшері және төлеу мерзімдері (551.00-нысан);

13) тауарларды, жұмыстарды, қызмет көрсетулерді өткізу кітабы (010.01-нысан);

14) қосымша шот-фактура бойынша өткізу кітабы (011.01-нысан);

15) экспорттық валюталық бақылау (012.01-нысан);

16) тауарды, жұмысты, қызметтерді өткізу кітабы (020.01-нысан);

17) қосымша шот-фактура бойынша сатып алу кітабы (021.01-нысан);

18) импорттық валюталық бақылау (022.01-нысан);

19) тауарларды, жұмыстарды, қызметтерді өткізу кітабы (010.02-нысан);

20) тауарларды, жұмыстарды, қызметтерді сатып алу кітабы (020.02-нысан).

Келесі СЕН бір нысанға бірлікті

Келесі СЕН қосымшаларды саны қысқарту:

| СЕН коды | СЕН атауы | 2012 жылда қосымша саны | 2013 жыл бойынша қосымша саны |

| 100.00 | КТС бойынша декларация | 9 | 7 |

| 101.03 | Резиденттердің табыс көздердерінен ұсталған корпоративті табыс салығы бойынша есеп беру | 1 | - |

| 210.00 | Шетелдіктер мен азаматтығы жоқ тұлғалар бойынша жеке табыс салығы және әлеуметтік салық бойынша декларация | 3 | 2 |

| 220.00 | Жеке табыс салығы және әлеуметтік салығы бойынша декларация | 5 | 4 |

| 230.00 | Жеке табыс салығы және әлеуметтік салығы бойынша декларация | 3 | 2 |

| 240.00 | Жеке табыс салығы және әлеуметтік салығы бойынша декларация | 6 | 3 |

| 320.00 | Импортталған тауарлар бойынша жанама салықтар жөніндегі салық есептілігін декларация | 13 | 7 |

| 700.00 | Көлік құралдары салығы, жер салығы және мүлік салығы бойынша декларация | 3 | 2 |

200.03/210.04-қосымшаларды бөлектеп табыс ету туралы

Салық кодексінің 162-бабы 2-1-тармағына сәйкес құрылымдық бөлімшелері бар салық агенттері бөлімшенің орналасқан жеріндегі салық органына жеке табыс салығы (бұдан әрі - ЖТС) және әлеуметтік салық жөніндегі декларацияға құрылымдық бөлімше бойынша жеке табыс салығының және әлеуметтік салықтың сомасын есептеу жөніндегі қосымшаны табыс етеді.

200.00/210.00-насын 200.02/210.02-қосымшалардың жасау қағидаларда қосымшалардың жасау қағидалар нысан Салық кодексінің 162, 362, 364, 161-баптарына сәйкес әрбір филиал/өкілдік бойынша заңды тұлғамен жасалу анықталған.

Осымен байланысты, СЕӨЖ-де 2013 жылғы заңды тұлғаның - салық агентінің филиалдар/өкілдіктер бойынша төлеуге жататын ЖТС, әлеуметтік салықтың сомаларын, міндетті зейнетақы жарнасын есептеуге арналған ЖТС және әлеуметтік салық жөніндегі декларацияның (200.00/210.00-нысан) мен декларацияға қосымшасының (200.02/210.02-нысан) бөлектеп табыс ету өңдірілген.

Осы шартта, 200.02/210.02-нысандар заңды тұлғанымен әрбір құрылымдық бөлімшенің орналасқан жеріндегі табыс етеді және 200.02/210.02-нысаннан құрылымдық бөлімшелер бойынша тарату нысандарын декларациянан бөлінеп табыс еткен жағдайда құрылымдық бөлімшелерінің орналасқан жеріндегі салық органдарына енгізіледі.

911.00 нысанын табыс етуге қатысты

2011 жылғы 1 желтоқсанда салықтөлеушілерге арналған СЕӨЖ клиенттік қосымшасында (3.119.248 версия) СЕӨЖ және «Салықтөлеуші кабинеті» web-қосымшасы СЕӨЖ және «Салықтөлеуші кабинеті» web-қосымшасы арқылы электронды түрде тапсырған жағдайда патентті алу үшін есепті (911.00 нысаны) өңдеу нәтижесін алу мүмкіндігі жүзеге асырылған 2012 жылғы 16 сәуірде БСАЖ-інде жаңарту пакеті орнатылды (2.83), соның ішінде БСАЖ-інде 911.00 нысанын өңдеу бойынша СЕӨЖ және «Салықтөлеуші кабинеті» web-қосымшасы арақатынасы бойынша жұмыс аяқталды.

Сондықтан, жоғарыда жазылғанды ескере отырып, қағаз тасығышта немесе пошта арқылы табыс етілген 911.00 нысанды тіркеу және ақпаратты СЕӨЖ-іне ақпаратты енгізу қажет.

2012 жылы қолданыста болған СЕН және толтыру қағидалары 2011 жылғы 8 қарашадағы № 1310 санды ҚР Үкіметінің Қаулысымен бекітілгеніне, 2013 жылғы қолданыстағылар 2012 жылғы 30 қарашадағы № 1518 ҚР Үкіметінің Қаулысымен бекітілгеніне қосымша назар аудартамыз.

Яғни, белгілі бір салық кезеңіне тапсырылатын салық есептілігі, сол салық кезеңіне бекітілген нысанмен тапсырылуы тиіс.

Жоғарыда айтылғандардың негізінде, тиісті салық кезеніндегі нысанға сәйкес келмейтін және салық кезеңі дұрыс толтырылмаған салық есептілігін қайтарып алуға мүмкіншілік жасалмаған.

Мұндай салық есептілігі жойылу әдісімен кері қайтарып алуына тиіс, соңынан сол жылға бекітілген салық кезеңі нысаны бойынша салық есептілігі тапсырылады. Егерде салық есептілігі салық кодексінде көрсетілген мерзімінен кешіктіріліп тапсырылса салық төлемгері (салық агенті) Қазақстан Республикасы әкімшілік құқық бұзушылық Кодексінің 206 бабының 1 тармағына сәйкес әкімшілік жауапкершілікке тартылады.

Осы хат төменде тұрған салық органдарының және салық төлеушілер назарына жеткізілсін.

Төрағаның орынбасары А. Сқақов