Toggle Dropdown

Об утверждении Правил отзыва заявления о ввозе товаров и уплате косвенных налогов

Приказ Министра финансов Республики Казахстан от 13 января 2015 года № 16. Зарегистрирован в Министерстве юстиции Республики Казахстан 13 февраля 2015 года № 10246

В соответствии со статьей 276-22 Кодекса Республики Казахстан от 10 декабря 2008 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) ПРИКАЗЫВАЮ:

1. Утвердить прилагаемые Правила отзыва заявления о ввозе товаров и уплате косвенных налогов.

2. Комитету государственных доходов Министерства финансов Республики Казахстан (Ергожин Д.Е.) обеспечить:

1) государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан;

2) в течение десяти календарных дней после государственной регистрации настоящего приказа в Министерстве юстиции Республики Казахстан направление на официальное опубликование в периодических печатных изданиях и информационно-правовой системы «Әділет»;

3) размещение настоящего приказа на интернет-ресурсе Министерства финансов Республики Казахстан.

3. Настоящий приказ вводится по истечении десяти календарных дней после дня его первого официального опубликования.

Утверждены

приказом Министра финансов

Республики Казахстан

от 13 января 2015 года № 16

Правила отзыва заявления о ввозе товаров и уплате косвенных налогов

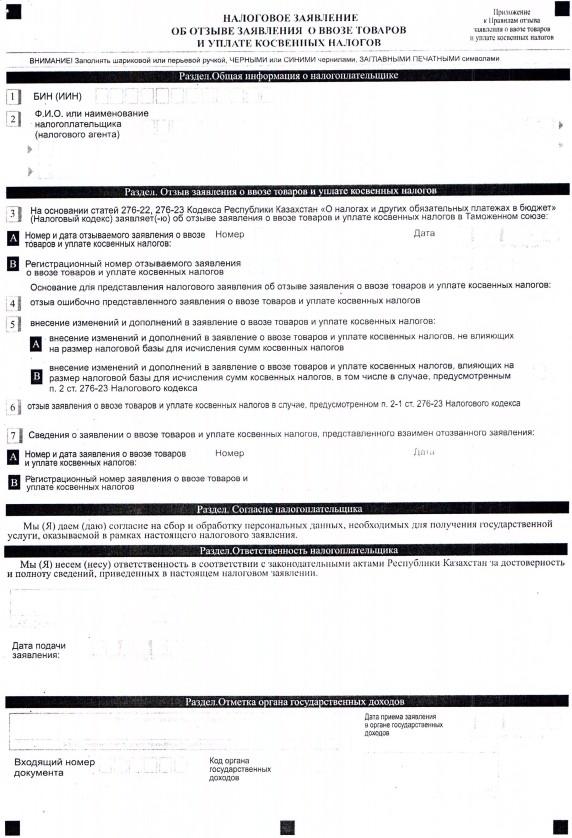

1. Настоящие Правила отзыва заявления о ввозе товаров и уплате косвенных налогов разработаны в соответствии со статьями 276-22 и 276-23 Кодекса Республики Казахстан от 10 декабря 2008 года «[[О налогах и других обязательных платежах|523915073]] в бюджет» (Налоговый кодекс) (далее – Налоговый кодекс) и определяют порядок отзыва заявления о ввозе товаров и уплате косвенных налогов (далее - Заявление).

2. Заявление подлежит отзыву из органов государственных доходов на основании налогового заявления, представленного налогоплательщиком в орган государственных доходов по месту нахождения (жительства), по форме согласно приложению к настоящим Правилам.

3. Налогоплательщик представляет налоговое заявление, указанное в пункте 2 настоящих Правил, в случаях:

1) ошибочного представления Заявления;

2) внесения изменений и дополнений в Заявление, в том числе в случае, предусмотренном пунктом 2 статьи 276-23 Налогового кодекса;

3) отзыва Заявления в случае, предусмотренном пунктом 2-1 статьи 276-23 Налогового кодекса.

4. Заявление считается ошибочно представленным в случае, если обязанность по представлению такого Заявления Налоговым кодексом не предусмотрена.

5. Внесение изменений и дополнений в Заявление осуществляется в случаях:

1) изменения и дополнения сведений, указанных в Заявлении, не влияющих на размер налоговой базы для исчисления сумм косвенных налогов;

2) изменения и дополнения сведений, указанных в Заявлении, влияющих на размер налоговой базы для исчисления сумм косвенных налогов, в том числе в случае, предусмотренном пунктом 2 статьи 276-23 Налогового кодекса.

2. Порядок отзыва Заявления

6. Отзыв Заявления производится одним из следующих методов:

1) удаления из центрального узла системы приема и обработки налоговой отчетности, который применяется по Заявлениям, представленным ошибочно или представленным по импортированным товарам, которые в полном объеме возвращены по причине ненадлежащих качества и (или) комплектации;

2) замены, при котором внесение изменений и дополнений в Заявление производится налогоплательщиком путем отзыва ранее представленного Заявления с одновременным представлением нового Заявления.

7. При отзыве ошибочно представленного Заявления в лицевых счетах налогоплательщика сторнирование начисленных сумм косвенных налогов производится органом государственных доходов в случаях:

1) отражения в декларации по косвенным налогам по импортированным товарам ошибочно представленного Заявления, путем отзыва такой декларации по косвенным налогам по импортированным товарам;

2) отражения в декларации по косвенным налогам по импортированным товарам нескольких Заявлений, в том числе ошибочно представленного Заявления, путем представления дополнительной декларации по косвенным налогам по импортированным товарам.

8. Внесение изменений и дополнений в Заявление налогоплательщиком производится путем отзыва ранее представленного Заявления с одновременным представлением нового Заявления с учетом положений пунктов 3-1, 3-2 статьи 276-20 Налогового кодекса.

При этом регистрация нового Заявления органом государственных доходов производится текущей датой, а в целях принятия мер налогового контроля и определения срока уплаты косвенных налогов датой представления нового Заявления признается дата приема отзываемого Заявления.

9. Налогоплательщик для отзыва Заявления по основаниям, предусмотренным пунктом 5 настоящих Правил, одновременно с налоговым заявлением представляет дополнительную декларацию по косвенным налогам по импортированным товарам.

10. В случае отзыва Заявления в связи с внесением изменений и дополнений при осуществлении частичного возврата товаров, импортированных на территорию Республики Казахстан с территории государств-членов Таможенного союза по причине ненадлежащих качества и (или) комплектации после истечения месяца, в котором такие товары ввезены, сведения по таким товарам подлежат отражению в дополнительной декларации по косвенным налогам по импортированным товарам, а также в Заявлении, представленном взамен отозванного Заявления.

11. В случае отзыва Заявления при осуществлении полного возврата товаров импортированных на территорию Республики Казахстан с территории государств-членов Таможенного союза по причине ненадлежащих качества и (или) комплектации после истечения месяца, в котором такие товары ввезены, сведения по таким товарам подлежат отражению в дополнительной декларации по косвенным налогам по импортированным товарам.

Заявление, представленное по таким товарам, отзывается методом удаления в соответствии с подпунктом 1) пункта 3 статьи 276-22 Налогового кодекса.

12. При отзыве Заявления в случаях, предусмотренных в пунктах 10, 11 настоящих Правил, помимо документов, предусмотренных пунктом 3 статьи 276-20 Налогового кодекса, предоставляются документы, предусмотренные пунктом 3 статьи 276-23 Налогового кодекса, подтверждающие обоснованность вносимых изменений и дополнений.

13. В случае отзыва Заявления с целью внесения изменений и дополнений в лицевых счетах налогоплательщика органом государственных доходов производится начисление (уменьшение) соответствующих сумм косвенных налогов на основании дополнительной декларации по косвенным налогам по импортированным товарам.

14. В соответствии с подпунктами 1) и 2) пункта 5 статьи 70 Налогового кодекса не допускается внесение налогоплательщиком изменений и дополнений в Заявление:

1) проверяемого налогового периода - в период проведения комплексных проверок и тематических проверок по налогу на добавленную стоимость и акцизам, указанным в предписании на проведение налоговой проверки;

2) обжалуемого налогового периода - в период срока подачи и рассмотрения жалобы на уведомление о результатах налоговой проверки и (или) решение вышестоящего органа государственных доходов, вынесенное по результатам рассмотрения жалобы на уведомление, с учетом восстановленного срока подачи жалобы по налогу на добавленную стоимость и акцизам, указанным в жалобе налогоплательщика.

Приложение

к Правилам отзыва

заявления о ввозе товаров

и уплате косвенных налогов

Законодательство

Законодательство