Оставить заметку

Оставить заметку

Комментировать

Комментировать

Скопировать ссылку

Скопировать ссылку

Toggle Dropdown

Основной законодательно закреплённой целью Национального Банка является обеспечение стабильности цен в Республике Казахстан.

Отправить по почте

Одобрены постановлением Правления Национального Банка Республики Казахстан от 29 ноября 2017 года № 242

ОСНОВНЫЕ НАПРАВЛЕНИЯ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ РЕСПУБЛИКИ КАЗАХСТАН НА 2018 ГОД

ВВЕДЕНИЕ

Основной законодательно закреплённой целью Национального Банка является обеспечение стабильности цен в Республике Казахстан.

Обеспечивая низкий и предсказуемый уровень инфляции, Национальный Банк способствует более эффективному распределению ресурсов в экономике и развитию устойчивых темпов экономического роста. Стабильность цен позволяет поддерживать благосостояние граждан, снижать неопределённость, предоставляя возможность домохозяйствам и предприятиям принимать решения о сбережении и инвестировании на более длительном горизонте планирования. При низких темпах инфляции повышается уверенность субъектов экономики в будущем, снижаются издержки и, соответственно, принимаются управленческие решения о развитии бизнеса и расширении производственных возможностей, что, в конечном итоге, ведёт к увеличению долгосрочных инвестиций и сбалансированному развитию экономики.

Поэтому Национальный Банк в качестве первостепенной ставит перед собой задачу закрепления инфляции на низком уровне, а также уменьшения её волатильности.

На данном этапе развития отечественной экономики необходим процесс постепенного снижения уровня инфляции в целях поддержания условий для стабильного и поступательного экономического роста, не ограничивая совокупный спрос. Национальный Банк с 2018 года будет поэтапно снижать целевые ориентиры по инфляции до среднесрочного целевого значения в 4%. При этом важным становится принятие мер, имеющих потенциал долгосрочного влияния, а не краткосрочный эффект.

Стимулирование экономического роста посредством денежной эмиссии, как фактор краткосрочного стимулирования экономического роста, в долгосрочном периоде имеет высокий инфляционный потенциал. Денежная эмиссия не оказывает воздействия на структурные макроэкономические параметры, от которых зависят долгосрочные темпы экономического развития. Незначительное и краткосрочное ускорение темпов роста ВВП в результате эмиссии будет полностью нивелировано долгосрочным ухудшением экономической ситуации, разбалансированностью валютного рынка и ростом инфляции. Залогом устойчивого и качественного экономического роста является обеспечение низкого и стабильного уровня инфляции, а также продолжение политики структурного преобразования экономики.

Национальный Банк продолжит проведение денежно-кредитной политики в режиме инфляционного таргетирования. Данный режим, исходя из опыта ряда стран, как с развитой, так и развивающейся экономикой, в том числе с сырьевой направленностью, зарекомендовал себя в качестве режима успешной дезинфляции, т.е. замедления и стабилизации уровня инфляции.

Для достижения поставленных целей важным условием становится управление ожиданиями населения и субъектов предпринимательства в отношении будущей динамики цен. В настоящее время они остаются недостаточно стабильными и подвержены влиянию изменения цен на рынках отдельных товаров или услуг. Следование поставленным ориентирам, подкрепленное активными коммуникациями, позволит не только закрепить инфляционные ожидания, но и повысить доверие к Национальному Банку, к проводимой политике, способствуя тем самым более точному достижению цели.

I. ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА РЕСПУБЛИКИ КАЗАХСТАН В 2017 ГОДУ

В 2017 году денежно-кредитная политика проводилась в соответствии с принципами инфляционного таргетирования. Меры Национального Банка, в том числе процентная политика, были направлены на достижение целевых показателей по инфляции, которые на 2017 год были определены в границах целевого коридора 6-8%.

В результате проводимой умеренно-жесткой денежно-кредитной политики Национального Банка в 2016 году и в первой половине 2017 года, а также под воздействием благоприятных внешних и внутренних условий наблюдалось замедление инфляционных процессов. Стабильная ситуация на сырьевых рынках, ослабление внешнего инфляционного давления, укрепление обменного курса в первой половине года способствовали нисходящей траектории инфляции. Снижение инфляционного фона было также обусловлено совокупным влиянием отрицательной динамики реальных денежных доходов населения, умеренных темпов роста регулируемых услуг. Восстановление темпов роста экономики и потребительского спроса не оказывали инфляционного давления.

Годовая инфляция замедлилась с 8,5% в декабре 2016 года до 7,7% в октябре 2017 года, оставаясь на протяжении всего года внутри целевого коридора. Отдельные шоки предложения на внутреннем рынке продовольствия и энергоресурсов замедляли более быстрое снижение темпов инфляции. При этом показатели базовой инфляции, более чутко реагирующей на меры денежно-кредитной политики, демонстрировали достаточно устойчивую динамику снижения. Национальный Банк не реагировал ужесточением политики в ответ на ускорение инфляции, которое происходило в результате влияния кратковременных шоков со стороны предложения.

При принятии решений в области денежно-кредитной политики наряду с уровнем фактической инфляции Национальный Банк принимал во внимание также её прогнозные показатели, инфляционные ожидания, а также складывающиеся тенденции на рынках.

Обменный курс тенге выполнял функцию автоматического стабилизатора и формировался при минимальном вмешательстве со стороны Национального Банка. В первом полугодии в условиях стабилизации ситуации на внешних товарных рынках наблюдалось постепенное укрепление обменного курса. В третьем квартале его динамика формировалась преимущественно под воздействием внутренних конъюнктурных факторов. Повышение девальвационных ожиданий приводило к избыточному спросу на иностранную валюту и, как следствие, росту волатильности и тенденции ослабления тенге.

Для стабилизации ситуации на валютном рынке и удовлетворения возникшего спроса Национальный Банк проводил интервенции. Участие Национального Банка на валютных торгах было ограниченным. Интервенции проводились в июне (доля от общего объёма торгов на биржевом валютном рынке - 2,9%), в августе (1,8%), сентябре (2,1%) и октябре (10,6%). Интервенции Национального Банка были направлены исключительно на сглаживание краткосрочных и спекулятивных колебаний, не связанных с влиянием фундаментальных факторов.

С учётом оценки влияющих факторов и прогнозов инфляции и основных макроэкономических параметров в среднесрочной перспективе принятые Национальным Банком решения были направлены на постепенное смягчение денежно-кредитных условий. В течение 2017 года уровень базовой ставки был постепенно снижен с 12% до 10,25%. Постепенность смягчения денежно-кредитной политики обеспечивала стабильность финансового рынка.

Под воздействием продолжавшегося перетока средств из инструментов, номинированных в иностранной валюте, в тенговые, а также сохранения стимулирующей направленности фискальной политики при ограниченном росте кредитования денежный рынок функционировал в условиях структурного профицита ликвидности. Сохранению профицита способствовали также меры поддержки банковской системы. Так, Национальный Банк разработал Программу повышения финансовой устойчивости банковского сектора, включающую поддержку системообразующего банка, повышение финансовой устойчивости крупных и социально значимых банков. В рамках данной программы сумма выделенных средств со стороны Национального Банка составила более 1,2 трлн. тенге.

Для ограничения возможной реализации инфляционных рисков Национальным Банком проводились операции по связыванию избыточной ликвидности, преимущественно путём выпуска краткосрочных нот, объём в обращении которых за 10 месяцев 2017 года увеличился на 12,8% и в конце октября составил 2,8 трлн. тенге. Кроме того, в рамках абсорбирования избыточной ликвидности также использовались инструменты постоянного доступа - 1 и 7-дневные депозиты Национального Банка и операции прямое РЕПО со сроком на 1 день на Казахстанской фондовой бирже.

Операционные меры денежно-кредитной политики обеспечивали стабильность ставок денежного рынка, а также удержание таргетируемой ставки TONIA внутри процентного коридора базовой ставки. При этом профицит ликвидности обуславливал нахождение ставки преимущественно на нижней границе процентного коридора.

Национальный Банк совместно с Министерством финансов в 2017 году продолжал работу по формированию кривой доходности. Национальным Банком выпускались краткосрочные ноты на горизонте до 1 года. Для формирования ориентиров по доходности финансовых инструментов на длительные сроки (более 10 лет) в августе из собственного портфеля Национального Банка была осуществлена продажа долгосрочных государственных ценных бумаг со сроками 12, 15 и 17 лет. Министерством финансов выпускались государственные ценные бумаги со сроками обращения от 2 до 15 лет.

В результате безрисковая кривая доходности, имевшая инверсионную форму в 2016 году, стремится к нормализации.

Сохранение привлекательности тенговых депозитов способствовало дальнейшему процессу дедолларизации в банковской системе и содействовало увеличению фондирования банков второго уровня в национальной валюте. По итогам октября 2017 года доля депозитов в иностранной валюте составила 49,4% (54,6% - в декабре 2016 года, 70% - в январе 2016 года).

Максимальные рекомендуемые ставки по депозитам физических лиц в национальной валюте были сохранены на уровне 14%, ставки по депозитам в иностранной валюте были снижены с 2% до 1,5% с 1 июля 2017 года с дальнейшим понижением до 1% с 1 декабря 2017 года. Фактически сложившиеся ставки по тенговым депозитам физических лиц снизились с 12,0% в декабре 2016 года до 11,5% в октябре 2017 года, юридических лиц - с 10,5% до 8,0%.

Для повышения эффективности в управлении рыночными ожиданиями, как в отношении экономических показателей, так и направленности денежно-кредитной политики, Национальный Банк продолжил активно использовать инструменты коммуникационной политики. В рамках информирования была продолжена публикация прогнозов инфляции на среднесрочный период. Совершенствуется практика разъяснения принимаемых решений, проводятся пресс-конференции, пресс-брифинги, а также встречи руководства Национального Банка с представителями экспертного сообщества.

II. ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА РЕСПУБЛИКИ КАЗАХСТАН НА 2018 ГОД

1. Целевой ориентир на 2018 год и среднесрочную перспективу

В рамках реализации среднесрочной стратегии денежно-кредитной политики Национальный Банк с 2018 года начинает поэтапное снижение целевых ориентиров по инфляции. Постепенность снижения ориентиров продиктована необходимостью поддержания восстановительных процессов в экономике.

В качестве целевого параметра инфляции Национальный Банк использует годовой показатель индекса потребительских цен. В рамках анализа мер денежно-кредитной политики могут использоваться и другие расчётные показатели инфляции, в том числе среднегодовой и базовый индексы потребительских цен.

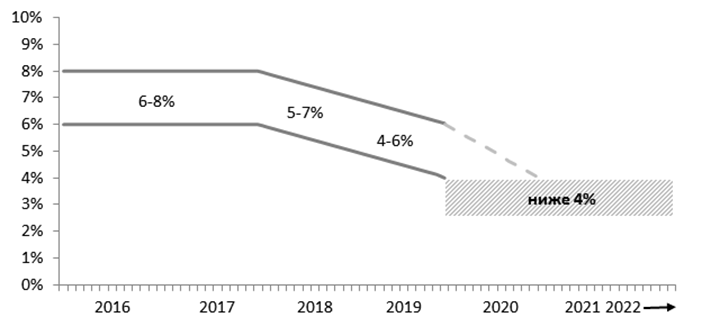

Целевые ориентиры инфляции устанавливается на следующем уровне:

5-7% на конец 2018 года,

4-6% на конец 2019 года,

ниже, но близко к 4% на конец 2020 года и последующие годы.

Переход на следующий уровень целевого коридора в период 2018-2020 годов не будет ступенчатым. Национальный Банк будет стремиться обеспечивать понижательную траекторию инфляции в пределах непрерывного коридора.

Национальный Банк отмечает возможность реализации внешних и внутренних рисков, способных воспрепятствовать достижению целевых показателей по инфляции.

Во-первых, несмотря на то, что со стороны бюджетной политики риски остаются минимальными (в 2018 году планируется снизить объём поступлений в бюджет из Национального фонда, отказавшись от целевых трансфертов и снизив размер гарантированного трансферта), существует неопределённость относительно консолидации бюджета и достижения запланированного уровня дефицита, что создает риски пересмотра бюджетных параметров и роста вливаний в экономику.

Во-вторых, возможна реализация рисков удорожания цен, связанных с конъюнктурой отдельных товарных рынков. Существующая структура продовольственных рынков подвержена влиянию шоков предложения из-за неразвитой конкурентной среды, слабой рыночной инфраструктуры, мелкотоварности сельскохозяйственного производства.

Перечисленные риски, в случае их реализации, могут существенно снизить эффективность денежно-кредитной политики, и, как следствие, привести к отклонению уровня инфляции от установленного целевого коридора.

Кроме того, возможное изменение условий торговли и соответствующее ухудшение состояния платёжного баланса может способствовать повышению волатильности курса тенге. Реализация такого риска может привести к усилению девальвационных и инфляционных ожиданий и росту инфляции, что потребует ужесточения денежно-кредитной политики.

Национальный Банк будет проводить оценку рисков для инфляции и отслеживать динамику внешних и внутренних факторов при принятии решений по денежно-кредитной политике. При этом Национальный Банк не будет реагировать на краткосрочные отклонения инфляции от целевого параметра в случае реализации шоков со стороны предложения и шоков, носящих временный характер. При значительном и продолжительном отклонении фактической инфляции от прогнозной траектории и рисках для инфляционных ожиданий независимо от природы оказывающего влияние шока Национальный Банк будет принимать решения по изменению параметров денежно-кредитной политики.

2. Основные принципы и направления денежно-кредитной политики на 2018 год

В 2018 году Национальный Банк продолжит проведение денежно-кредитной политики в соответствии с основными принципами инфляционного таргетирования. Режим инфляционного таргетирования позволяет эффективно понизить инфляцию и поддерживать её на уровне, подразумевающем ценовую стабильность, что наилучшим образом способствует экономическому росту в долгосрочной перспективе.

Национальным Банком будет продолжена реализация процентной политики, которая направлена на регулирование объёмов ликвидности и ставок на денежном рынке. Ключевым элементом процентной политики остаётся установление уровня базовой ставки и её коридора. Решения по уровню базовой ставки будут приниматься на основе анализа макроэкономических показателей и исходя из соответствия фактической и прогнозной инфляции целевым показателям. В расчёт будут также приниматься ситуация в экономике и тенденции на внешних и внутренних рынках. В 2018 году решения по денежно-кредитной политике будут приниматься согласно графику (приложение 1).

Базовая ставка в реальном выражении, под которой понимается уровень базовой ставки за минусом прогнозируемого значения инфляции на 12-ти месячном горизонте, будет поддерживаться на уровне не выше 4%, соответствуя долгосрочным потенциальным темпам экономического роста. «Опережающая» (forward-looking - впередсмотрящая) стратегия денежно-кредитной политики способствует формированию у субъектов рынка рациональных ожиданий касательно дальнейшей динамики процентных ставок.

Важным является эффективное функционирование трансмиссионного механизма. По мере восстановления экономики, оздоровления банковского сектора, устранения дисбалансов на рынке, дедолларизации экономики, а также развития финансового рынка импульс воздействия инструментов денежно-кредитной политики на инфляцию будет углубляться. В свою очередь, Национальный Банк продолжит работу по совершенствованию каналов трансмиссионного механизма, прежде всего, в области повышения эффективности инструментов денежно-кредитной политики.

В 2018 году будет завершена, начатая в 2017 году, работа по повышению результативности механизма минимальных резервных требований в части, как структуры резервных обязательств и активов, так и уровня нормативов. Будет установлен новый уровень нормативов, который позволит эффективно изымать избыточную ликвидность в банковском секторе, не вызывая дополнительных рисков для финансовой стабильности.

В качестве операций постоянного доступа Национальный Банк сохранит текущий набор инструментов, который включает операции прямого и обратного РЕПО на Казахстанской фондовой бирже, депозиты банков второго уровня в Национальном Банке. В качестве операций открытого рынка планируется использование аукциона нот Национального Банка, депозитного аукциона, аукциона по покупке ценных бумаг с обратной продажей (кредитный аукцион) и аукциона по продаже ценных бумаг с обратной покупкой (аукцион прямого репо).

|

Система инструментов денежно-кредитной политики Национального Банка |

|||

|

Назначение |

Тип инструмента |

Инструмент |

Залоговое обеспечение |

|

предоставление ликвидности |

операции постоянного доступа |

обратное РЕПО |

ГЦБ |

|

операции открытого рынка |

аукцион по покупке ценных бумаг с обратной продажей |

ломбардный список |

|

|

изъятие ликвидности |

аукцион нот НБРК |

- |

|

|

депозитный аукцион |

- |

||

|

аукцион по продаже ценных бумаг с обратной покупкой |

ломбардный список |

||

|

операции постоянного доступа |

прямое РЕПО |

ГЦБ |

|

|

депозиты |

- |

||

На текущий момент возможности рынка по абсорбированию имеющихся объёмов свободной ликвидности без рисков повышения темпов инфляции, а также без рисков для стабильности на валютном рынке ограничены. Недостаточная капитализация банков второго уровня, низкое качество действующих и ограниченность в привлечении новых заемщиков создают затруднения для просачивания существующего избытка тенге на денежном рынке в реальный сектор экономики.

В этой связи Национальный Банк продолжит политику по связыванию структурного профицита ликвидности, что требует дальнейшего переноса акцентов при её стерилизации на инструменты денежно-кредитной политики с более длинными сроками в рамках проведения операций открытого рынка. В этой связи Национальный Банк продолжит выпуск краткосрочных нот со срочностью 91, 182 и 364 дня, которые будут способствовать также формированию сегмента кривой доходности на горизонте до 1 года.

Неотъемлемой составляющей инфляционного таргетирования является режим плавающего обменного курса. Национальный Банк будет неукоснительно следовать данному режиму. Плавающий обменный курс, являясь абсорбентом, прежде всего, внешних шоков, уравновешивает платёжный баланс, способствуют достижению внешнего равновесия, тем самым позволяя центральному банку сконцентрироваться на достижении внутреннего равновесия (стабильности цен).

Долгосрочный тренд обменного курса будет определяться действием фундаментальных факторов. При этом значительные и дестабилизирующие краткосрочные колебания обменного курса, не имеющие под собой фундаментальной основы, будут сглаживаться интервенциями Национального Банка.

В 2018 году в координации с Министерством финансов Республики Казахстан будет продолжена работа по созданию условий для формирования адекватной кривой доходности. Бенчмарк по процентным ставкам будет способствовать оживлению фондового рынка, что будет положительно отражаться на росте кредитной активности в Казахстане.

В случае необходимости Национальным Банком будут продолжены операции по покупке и продаже государственных ценных бумаг на вторичном рынке.

Стабилизация инфляционных ожиданий населения является одним из условий для успешности мер денежно-кредитной политики по достижению стабильности цен. Сохранение инфляционных ожиданий субъектов экономики на низком и стабильном уровне минимизируют влияние шоков предложения и позволяет механизму ценообразования функционировать более эффективно. В этой связи Национальный Банк будет уделять внимание мерам по оценке ожиданий населения, предприятий и банков второго уровня.

Для повышения эффективности в управлении рыночными ожиданиями Национальный Банк продолжит использовать инструменты коммуникационной политики, одного из стратегически важных элементов инфляционного таргетирования. Будет продолжено активное освещение информации по основным макроэкономическим показателям, по решениям по денежно-кредитной политике, разъяснение факторов и причин, лежащих в основе динамики макроэкономических показателей и принятия решений.

В 2018 году Национальный Банк продолжит работу по совершенствованию системы анализа и прогнозирования. В краткосрочном блоке планируется внедрить новые подходы к прогнозированию макроэкономических переменных, в среднесрочном блоке будет проведена рекалибровка параметров квартальной прогностической модели, а также расширяться охват моделью других секторов экономики. Будет продолжена работа по опубликованию аналитических и исследовательских материалов, раскрывающих отдельные аспекты денежно-кредитной политики.

3. Другие направления политики Национального Банка, способствующие достижению целей по инфляции

Национальный Банк продолжит работу в рамках дальнейшей дедолларизации экономики и финансового сектора страны. Базовым условием для этого является повышение эффективности и результативности мер денежно-кредитной политики в части достижения целевых параметров по инфляции.

Важным направлением по дедолларизации является стимулирование формирования сбережений и активов населения и предпринимателей в национальной валюте и, соответственно, их перетока из иностранной валюты. Для этого будет сохраняться дифференциал между рекомендованными (предельными) ставками вознаграждения по депозитам физических лиц в национальной валюте и в иностранной валюте (устанавливаются АО «Казахстанский фонд гарантирования депозитов»).

Национальный Банк, не отказываясь от принципов либерализации валютного режима, продолжит работу по оптимизации валютного контроля и валютного регулирования, текущее состояние которых приводит к ряду рисков.

Существующий либеральный режим зачастую используется для легитимного вывода капитала из страны и удержания полученных резидентами доходов за рубежом, что создаёт системные риски в экономике и способствует росту давления на курс национальной валюты.

Реализация и других рисков возможна с предстоящим расширением сфер коммерческой деятельности для филиалов иностранных нефинансовых организаций, а также получением иностранными банками и страховыми организациями возможности доступа на казахстанский рынок через создание филиалов (с декабря 2020 года). Сохранение действующего статуса нерезидента для филиалов иностранных организаций и, как следствие, обращение больших объёмов иностранной валюты на внутреннем рынке будет снижать эффективность денежно-кредитной политики и мер Национального Банка по дедолларизации экономики.

Особый режим валютного регулирования на территории Международного центра приграничного сотрудничества «Хоргос» и Международного финансового центра «Астана» также обуславливает необходимость адаптации законодательства к новым экономическим условиям. Национальный Банк планирует принятие совместных с Правительством системных мер в краткосрочной и долгосрочной перспективе, не отказываясь при этом от базовых принципов либерального валютного режима.

Требуют законодательной корректировки вопросы возврата находящихся на зарубежных счетах доходов от внешнеэкономической деятельности в страну, не обусловленных операционной необходимостью, особенно предприятий государственного или квазигосударственного сектора; статуса валютного резидентства филиалов иностранных организаций, осуществляющих деятельность в Республике Казахстан; внутренних взаиморасчётов с казахстанскими компаниями исключительно за тенге.

С учётом международного опыта Национальный Банк будет инициировать проведение мер по сближению подходов по валютному контролю и финансовому надзору по противодействию отмыванию денег (ПОДФТ) для принятия адресных мер в отношении подозрительных валютных операций, в том числе имеющих признаки вывода денег из страны.

Здоровая и полноценно функционирующая банковская система является ключевым проводником мер денежно-кредитной политики на реальный сектор экономики и целевые индикаторы Национального Банка. В этой связи реализация Программы повышения финансовой устойчивости банковского сектора Республики Казахстан[1] , рассчитанной на 5 лет, приведёт к очистке балансов банков второго уровня от проблемной задолженности (за счёт обеспечения капитализации, списания, прощения долга и других мер по улучшению качества активов), увеличению совокупного собственного капитала банковского сектора, что окажет поддержку кредитованию реального сектора экономики.

Вместе с тем, изменения на кредитном рынке в направлении существенного повышения активности банков будут ограничены рядом факторов. Помимо оздоровления банковского сектора, которое будет постепенным, в 2018 году сохранится неоднозначной ситуация в реальном секторе экономики. В отдельных отраслях ожидается дальнейшее развитие точек роста, однако комплексного улучшения состояния на микроуровне не прогнозируется. Проводимые Национальным Банком опросы банков демонстрируют, что ускорение темпов кредитования будет потенциально сдерживаться ограниченным числом качественных заёмщиков и рисками ухудшения финансового состояния текущих заёмщиков, а также низкой платёжной дисциплиной крупного бизнеса как специфического фактора для данного сегмента. Указанные ограничения будут обусловливать сохранение жёсткой кредитной политики банков по отношению к корпоративному сектору. Потребительский сегмент банковского кредитования в 2018 году будет характеризоваться тенденциями ограниченной активности в предоставлении ипотеки по собственным программам банков на фоне сохраняющего спроса со стороны населения на беззалоговые потребительские кредиты.

По оценкам Национального Банка, в 2018 году ожидаются умеренные темпы роста кредитования, которые будут сопоставимы с темпами номинального роста ВВП. При этом данный рост будет поддерживаться за счёт отдельных, более устойчивых крупных и средних банков с консервативной кредитной политикой. По отдельным банкам, которые будут продолжать решение накопленных проблем, возможно снижение кредитного портфеля.

В среднесрочной перспективе рост собственного капитала, снижение неработающих кредитов, пересмотр и оптимизация действующих стратегий и бизнес-моделей банков второго уровня приведут к повышению их активности в кредитовании, расширению и развитию новых и эффективных видов банковских услуг. В итоге ожидается повышение эффективности кредитного канала и канала процентных ставок трансмиссионного механизма денежно-кредитной политики, которые в настоящее время не в полной мере выполняют свою роль (приложение 2).

Приложение 1

График принятия решений по денежно-кредитной политике в 2018 году

В 2018 году решения по базовой ставке будут приниматься 8 раз в соответствии со следующим графиком:

15 января

5 марта

16 апреля

4 июня

9 июля

3 сентября

15 октября

3 декабря

Каждое решение по базовой ставке будет объявлено в 17.00 по времени г. Астана.

В 2018 году четыре решения по базовой ставке, принятые 5 марта, 4 июня, 3 сентября, 3 декабря, будут опираться на результаты прогнозных раундов в рамках системы анализа и прогнозирования. Эти решения будут сопровождаться выпуском квартальной публикации Национального Банка «Обзор инфляции».

Приложение 2

Особенности функционирования трансмиссионного механизма денежно-кредитной политики в Казахстане

Одним из ключевых вопросов денежно-кредитной политики является эффективное функционирование трансмиссионного механизма - набора каналов, посредством которых инструменты денежно-кредитной политики центрального банка оказывают влияние на внутренние экономические процессы.

Воздействие трансмиссионного механизма на экономику зависит от многих факторов, в том числе от экономических условий, структуры и уровня развития финансовой системы, поведения субъектов экономики. Эти факторы обуславливают скорость, степень и характер передачи импульсов с одной макроэкономической переменной на другую по всей цепочке от инструментов центрального банка до инфляции и темпов экономического роста. В этой связи Национальный Банк постоянно проводит работу, направленную на совершенствование трансмиссионного механизма.

Особенности функционирования трансмиссионного механизма денежно-кредитной политики в Казахстане определяются высокой степенью долларизации, слабой степенью диверсификации экономики, неглубоким уровнем развития финансовой системы, высокой подверженностью её сегментов внешним рискам, низкой инвестиционной активностью участников рынка и недостаточным количеством эффективных финансовых инструментов.

Важная роль в режиме инфляционного таргетирования отводится функционированию канала процентных ставок . Этот канал отражает влияние ставок центрального банка на рыночные ставки с дальнейшим переносом на инвестиционно-потребительскую активность и внутренний спрос и, в конечном итоге, на инфляционные процессы.

В настоящее время наблюдается рост положительной корреляции между ставками кредитования банков второго уровня и базовой ставкой Национального Банка. В то же время развитие канала процентных ставок происходит ограниченными темпами. Основными сдерживающими факторами являются недостаточная развитость денежного рынка, высокий уровень долларизации, неустойчивость банковской системы, субсидирование государством ставок вознаграждения по кредитам, а также отсутствие развитого фондового рынка. Практически на каждом этапе трансмиссионного механизма передача импульса искажается.

Для первого этапа, когда происходит трансмиссия изменения базовой ставки Национального Банка на процентные ставки межбанковского денежного рынка, характерны следующие сдерживающие факторы.

Неразвитость межбанковского рынка кредитования , основной причиной которой может являться недоверие участников рынка к контрпартнеру. Межбанковский заем не подразумевает залогового обеспечения, являясь, поэтому, менее надежной сделкой. Объёмы межбанковских займов мизерны, ставки по ним, по сути, случайны и нерегулируемы.

В этой связи операционным ориентиром Национального Банка является ставка TONIA, средневзвешенная процентная ставка по сделкам РЕПО. Рынок РЕПО предусматривает наличие залогового обеспечения и является более ликвидным. Однако TONIA формируется в результате операций не только банков второго уровня, но и других финансовых организаций, включая Национальный Банк, и, по этой причине, не совсем объективно отражает реальную ситуацию.

Структурный профицит ликвидности на денежном рынке обуславливает нахождение целевой ставки на нижней границе процентного коридора базовой ставки. В условиях профицита ликвидности в системе у большинства банков второго уровня наблюдается устойчивая потребность в инвестировании своих средств. Превышение предложения ликвидности над спросом обуславливает риск снижения ставок по ним ниже границ процентного коридора. В целях удержания ставок внутри коридора Национальный Банк вынужден абсорбировать избыточную ликвидность по нижней ставке коридора.

Минимальные резервные требования (МРТ) являются, по сути, наиболее действенным инструментом денежно-кредитной политики для изъятия избыточной ликвидности. Однако его существующий вид ограничивает регулирование ликвидности и воздействие на ставки межбанковского денежного рынка.

Операции открытого рынка, проводимые по инициативе Национального Банка на аукционной основе и предназначенные для поддержания объёмов ликвидных средств на уровне, соответствующем базовой процентной ставке, в настоящее время состоят из краткосрочных нот, аукциона по покупке ценных бумаг с обратной продажей и аукциона по продаже ценных бумаг с обратной покупкой. Подавляющая часть избыточной ликвидности изымается краткосрочными нотами, однако абсорбирование банковской ликвидности данным инструментом часто не достигает конечной цели. Краткосрочная нота Национального Банка является ценной бумагой, которая может использоваться в качестве залогового обеспечения. В результате абсорбированная ликвидность может вернуться в банковскую систему.

По операциям постоянного доступа необходимость предоставления залогового обеспечения со стороны Национального Банка для изъятия ликвидности (прямое РЕПО) ограничивает потенциал данного инструмента. В результате возникают риски выхода уровня ставок за пределы коридора операционной цели в случае значительного роста предложения ликвидности со стороны банков второго уровня.

На втором этапе происходит трансмиссия изменений краткосрочных ставок денежного рынка на ставки по долгосрочным инструментам. Для стимулирования долгосрочных финансовых инвестиций необходим индикатор, который отражает рыночные ожидания по процентным ставкам. Поэтому, несмотря на то, что классические инструменты денежно-кредитной политики подразумевают только кратчайшие сроки (до 1 месяца), Национальный Банк для формирования кривой доходности выпускает ноты с более длительными сроками обращения (до 1 года). Для формирования более длинного сегмента кривой доходности (свыше года) необходимо повысить ликвидность этого сегмента рынка. Для этого на стороне предложения требуется обеспечить его связь с фискальной позицией и бюджетным процессом, повысить планомерность, предсказуемость и регулярность выпуска государственных ценных бумаг. На стороне спроса необходимо формирование отечественного класса институциональных инвесторов и других профессиональных участников рынка, снижение влияния нерыночных (каптивных) инвесторов на ценообразование, а также открытие доступа для международных инвесторов.

Кроме того, на втором этапе происходит трансмиссия ставок финансового рынка на стоимость банковских кредитов для реального сектора экономики. Сдерживающими факторами для трансмиссии на данном этапе являются плохое качество активов и недостаточность капитала банков второго уровня для расширения кредитного предложения (некоторые банки второго уровня находятся в настоящее время в состоянии докапитализации и реструктуризации), ограниченное количество качественных заемщиков . Кроме того, эффект переноса процентных ставок снижается из-за субсидирования государством ставок вознаграждения по кредитам, что искажает определение справедливой стоимости ресурсов на кредитном рынке.

На последнем этапе условия финансирования в банковском секторе переносятся на решения субъектов экономики касательно сбережений и потребления, что в конечном итоге влияет на формирование цен. Остаётся сравнительно высокой склонность к накоплению в иностранной валюте , о которой можно судить по доле банковских вкладов в иностранной валюте. Несмотря на тенденцию снижения долларизации, её уровень составляет порядка 50%.

Другим немаловажным каналом является валютный канал . В его функционировании задействован непокрытый паритет процентных ставок. Изменение процентной ставки провоцирует изменение обменного курса и, как следствие, чистого экспорта и совокупного спроса. В настоящее время влияние процентных ставок на номинальный обменный курс тенге является слабым. Низкая мобильность капитала приводит к фундаментальной зависимости номинального обменного курса тенге от торгового баланса.

Вместе с тем, изменение обменного курса тенге воздействует на инфляционные процессы, причем воздействие является несимметричным, т.е. ослабление и укрепление тенге имеют непропорциональное воздействие на потребительские цены. По оценкам Национального Банка, эффект переноса ослабления обменного курса тенге на инфляцию составляет около 12% (в большей степени из-за роста цен на непродовольственные товары). При укреплении тенге снижение цен менее ощутимо.

Функционирование кредитного канала , действующего через регулирование объёмов резервов банков второго уровня и, как следствие, изменение ими предложения кредитов, в настоящее время искажается стимулирующей бюджетной политикой, направленной на предоставление государственных средств реальному сектору экономики через банковский сектор по нерыночным ставкам. Возникающие при этом профицит ликвидности и дисбаланс стоимости заимствования для разных участников рынка искажают действие кредитного мультипликатора и вынуждают Национальный Банк абсорбировать излишние средства.

Немаловажным является канал ожиданий , отражающий влияние изменений политики центрального банка на ожидания субъектов экономики. Заявления центрального банка формируют представления о траектории движения процентных ставок в краткосрочной и долгосрочной перспективе и динамике будущей инфляции. Ожидания будущего уровня инфляции формируют поведение субъектов уже в текущем периоде, оказывая влияние на совокупный спрос. Чем выше информационная открытость центрального банка и осведомленность участников рынка о дальнейших его действиях, тем выше доверие субъектов экономики к денежно-кредитной политике и ниже инфляционные ожидания.

Особенностью ожиданий субъектов экономики в Казахстане является высокая чувствительность к динамике обменного курса. Субъекты экономики склонны формировать свою экономическую активность в зависимости от текущей и ожидаемой динамики номинального обменного курса тенге.

Трансмиссионный механизм денежно-кредитной политики достаточно разветвлен и состоит из множества и других каналов. Постепенное устранение сдерживающих факторов его функционирования позволит повысить эффективность трансмиссионного механизма и улучшить результативность принимаемых Национальным Банком мер.

[1] одобрена постановлением Правления Национального Банка Республики Казахстан от 30 июня 2017 года № 129