Начало смотрите тут

Отправить по почте

Приложение 20 к приказу Министра финансов Республики Казахстан от 12 февраля 2018 года № 166

Приложение 21 к приказу Министра финансов Республики Казахстан от 12 февраля 2018 года № 166

Правила составления налоговой отчетности «Декларация по индивидуальному подоходному налогу (форма 240.00)»

Глава 1. Общие положения

1. Настоящие Правила составления налоговой отчетности «Декларация по индивидуальному подоходному налогу (форма 240.00)» (далее – Правила) разработаны в соответствии с Кодексом Республики Казахстан от 25 декабря 2017 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и определяют порядок составления формы налоговой отчетности «Декларация по индивидуальному подоходному налогу» (далее – ИПН) (далее – декларация), предназначенной для исчисления ИПН. Декларация составляется следующими физическими лицами:

получившими имущественный доход, в том числе доход от реализации имущества, находящегося за пределами Республики Казахстан, а также другие доходы;

получившими доходы из источников за пределами Республики Казахстан;

трудовыми иммигрантами-резидентами;

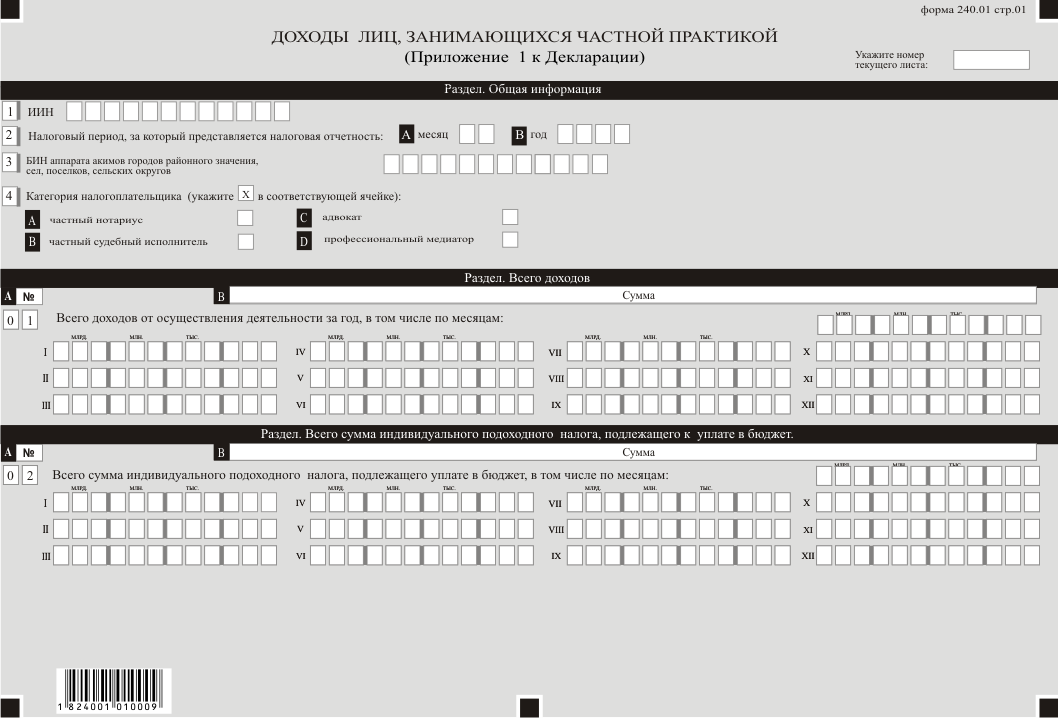

занимающимися частной практикой;

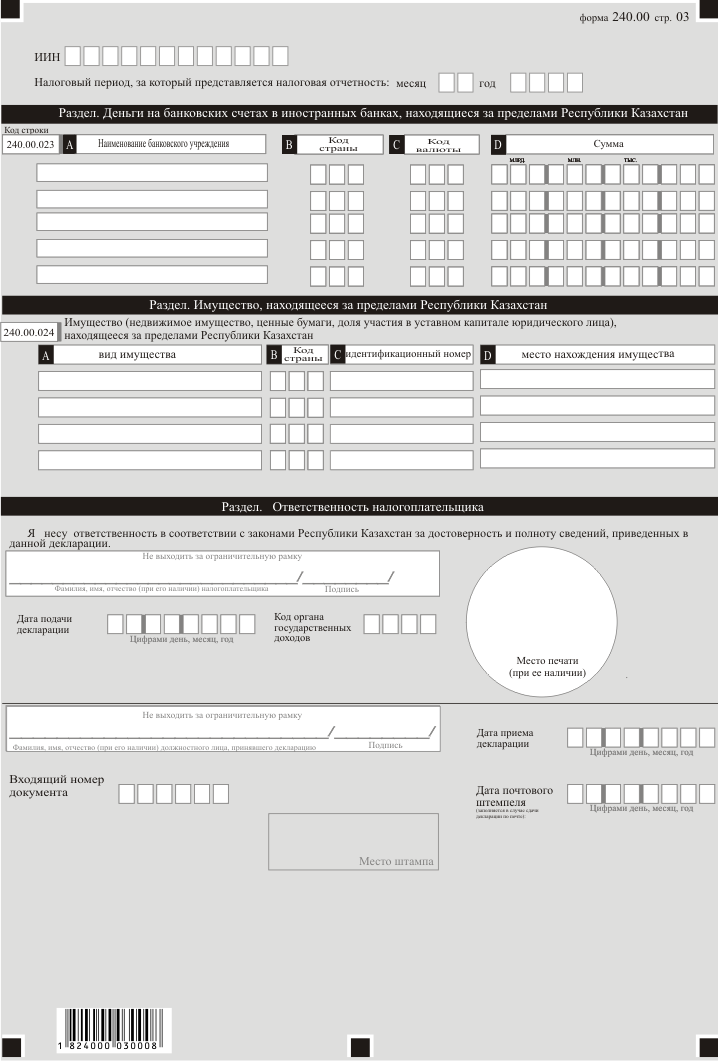

имеющими деньги на банковских счетах в иностранных банках, находящихся за пределами Республики Казахстан;

имеющими на праве собственности недвижимое имущество, ценные бумаги, долю участия в уставном капитале юридического лица, зарегистрированного за пределами Республики Казахстан;

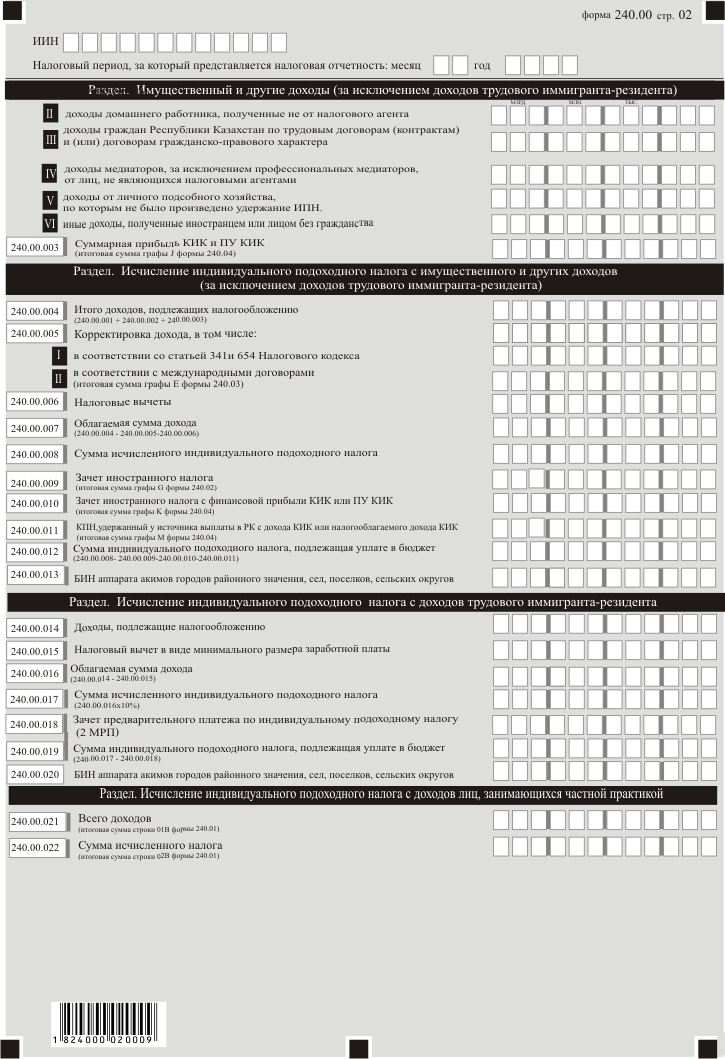

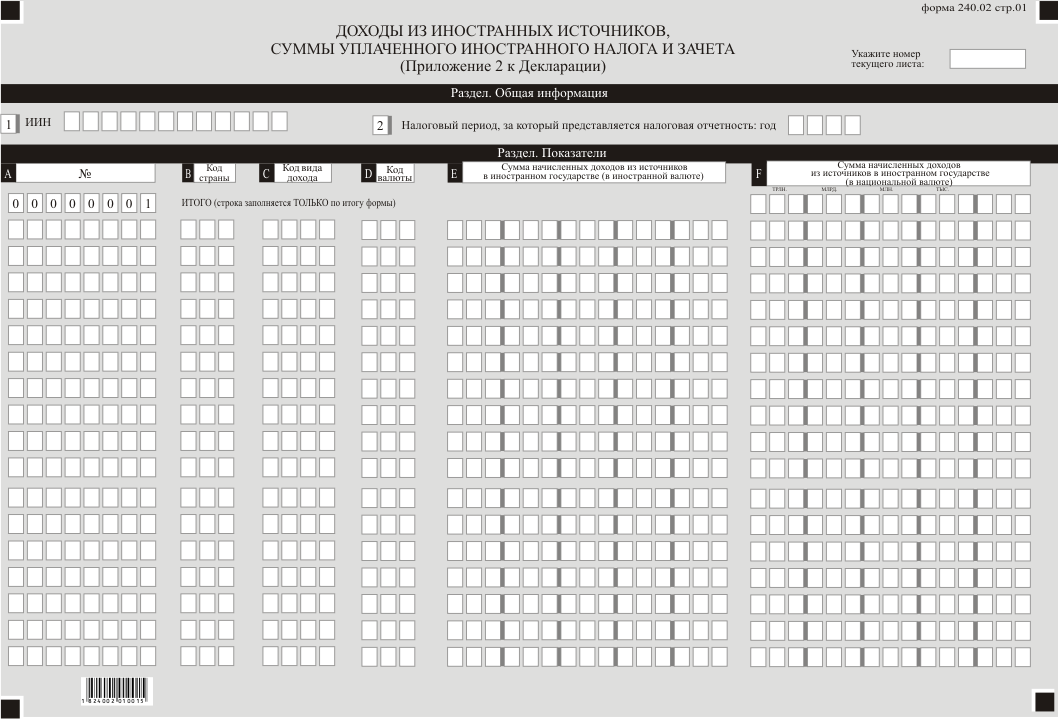

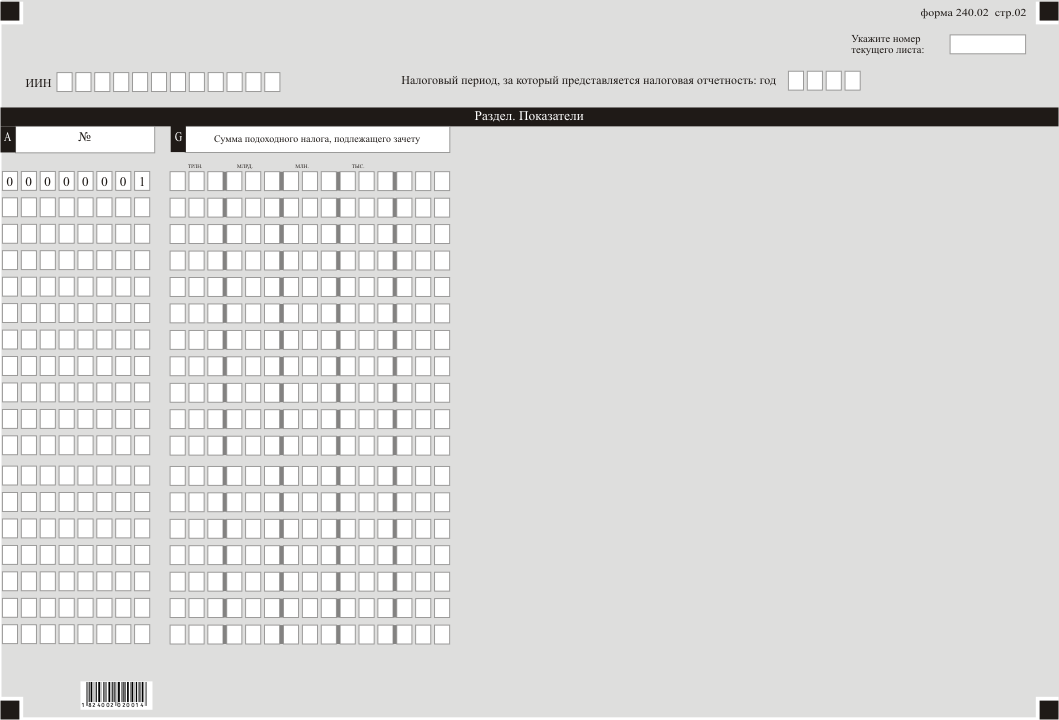

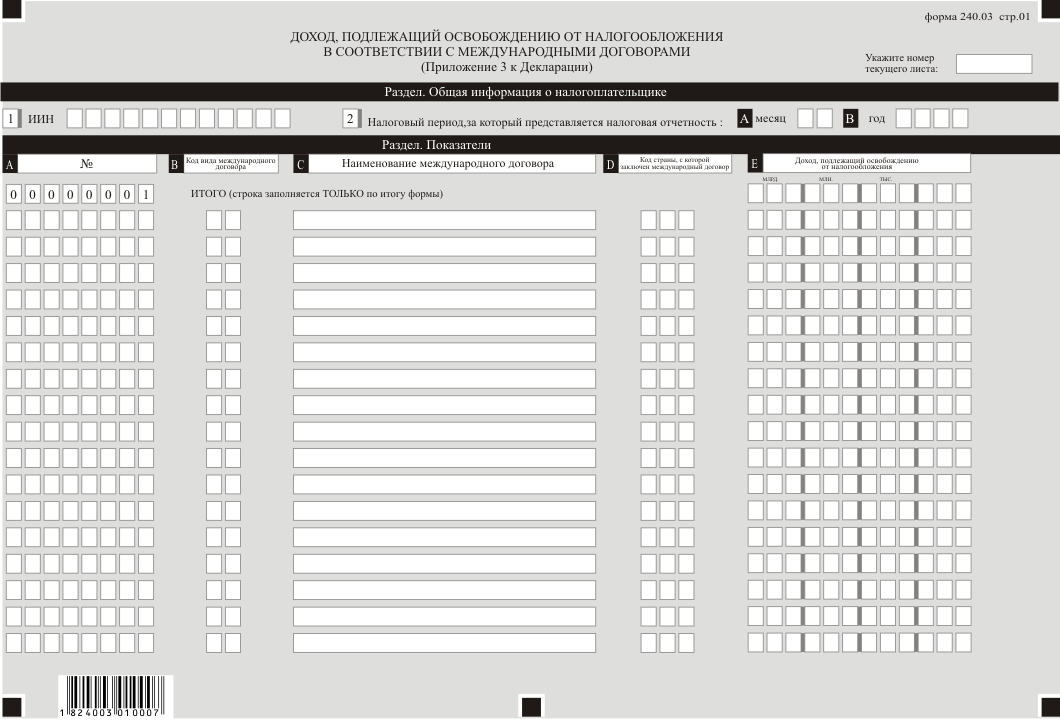

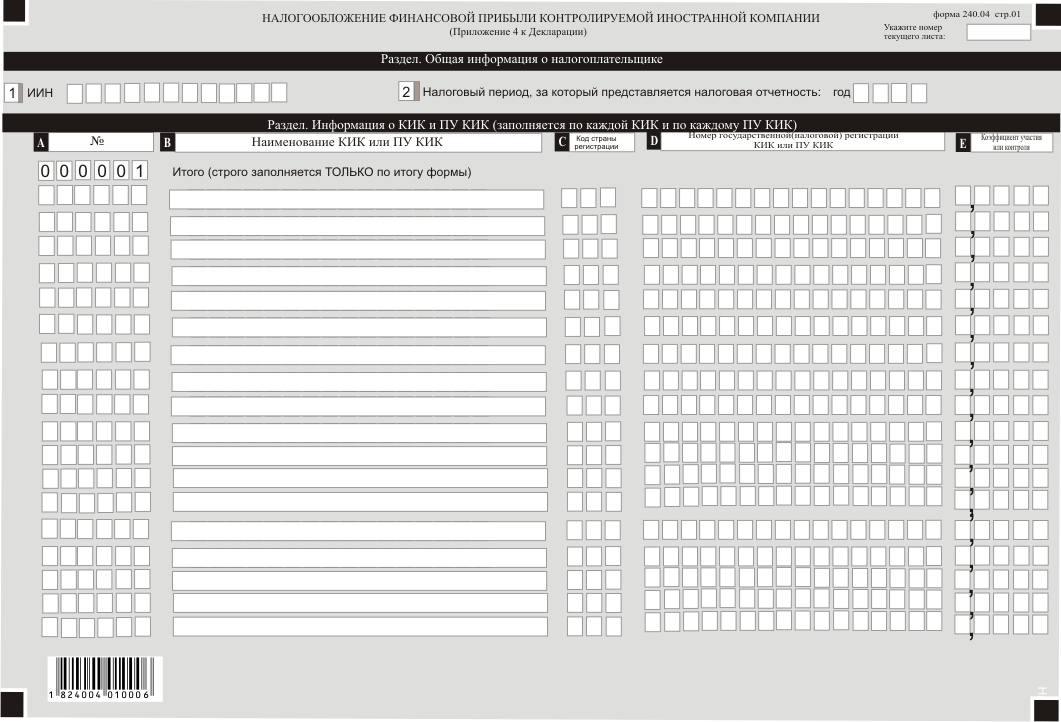

2. Декларация составляется в соответствии со статьей 659, разделами 8 и 9, статьями 204 и 205, разделом 19 Налогового кодекса. Декларация состоит из самой декларации (форма 240.00) и приложений к ней (формы с 240.01 по 240.04), предназначенных для детального отражения информации об исчислении налогового обязательства.

3. При заполнении декларации не допускаются исправления, подчистки и помарки.

4. При отсутствии показателей соответствующие ячейки декларации не заполняются.

5. Приложения к декларации составляются в обязательном порядке при заполнении строк в декларации, требующих раскрытия соответствующих показателей.

6. Приложения к декларации не составляются при отсутствии данных, подлежащих отражению в них.

7. В случае превышения количества показателей в строках, имеющихся на листе приложения к декларации, дополнительно заполняется аналогичный лист приложения к декларации.

8. В настоящих Правилах применяются следующие арифметические знаки: «+» – плюс; «–» – минус; «х» – умножение; «/» – деление; «=» – равно.

9. Отрицательные значения сумм обозначаются знаком «–» в первой левой ячейке соответствующей строки (графы) декларации.

10. При составлении декларации:

1) на бумажном носителе – заполняется шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства;

11. Декларация составляется, подписывается, заверяется (печатью в установленных законодательством Республики Казахстан случаях либо электронной цифровой подписью) налогоплательщиком (налоговым агентом) на бумажном и (или) электронном носителях на казахском и (или) русском языках, в соответствии с пунктом 2 статьи 204 Налогового кодекса.

12. При представлении декларации:

1) в явочном порядке на бумажном носителе – составляется в двух экземплярах, один экземпляр возвращается налогоплательщику (налоговому агенту) с отметкой фамилии, имени, отчества (при его наличии) и подписью работника органа государственных доходов, принявшего декларацию и оттиском печати (штампа) органа государственных доходов;

2) по почте заказным письмом с уведомлением на бумажном носителе – налогоплательщик (налоговый агент) получает уведомление почтовой или иной организации связи;

3) в электронной форме допускающем компьютерную обработку информации – налогоплательщик (налоговый агент) получает уведомление о принятии или непринятии налоговой отчетности системой приема налоговой отчетности органов государственных доходов.

13. В разделах «Общая информация о налогоплательщике» приложений указываются соответствующие данные, отраженные в разделе «Общая информация о налогоплательщике» декларации.

Глава 2. Пояснение по заполнению декларации (форма 240.00)

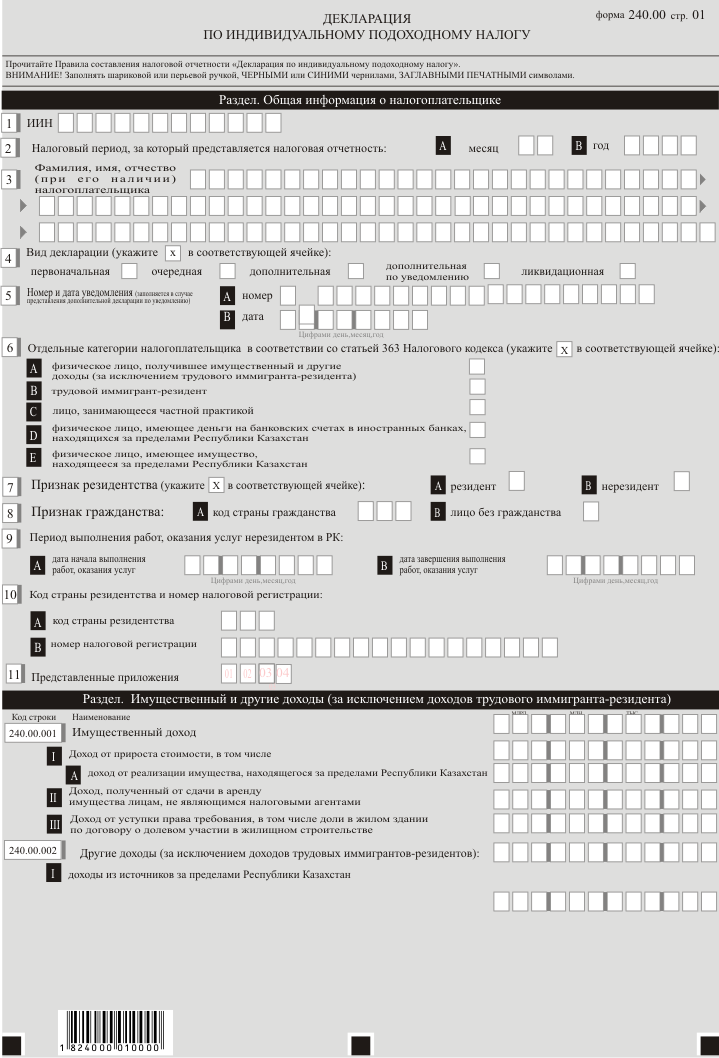

14. В разделе «Общая информация о налогоплательщике» налогоплательщик указывает следующие данные:

1) индивидуальный идентификационный номер (далее – ИИН) налогоплательщика. При исполнении налогового обязательства доверительным управляющим в строке указывается ИИН доверительного управляющего;

2) налоговый период, за который представляется налоговая отчетность (месяц, год) – отчетный налоговый период, за который представляется декларация (указывается арабскими цифрами).

Налоговым периодом для представления декларации является налоговый год. Если продолжительность периода составляет менее календарного года, то в ячейке «месяц» указывается количество месяцев, за которые представляется декларация, а в ячейке «год» указывается текущий налоговый год;

Если продолжительность периода составляет полный календарный год, то ячейка «месяц» не заполняется, а в ячейке «год» указывается налоговый год, за который представляется декларация;

3) Фамилия, имя, отчество (при его наличии) налогоплательщика – физического лица в соответствии с документами, удостоверяющими личность;

4) вид декларации.

Соответствующие ячейки отмечаются с учетом отнесения декларации к видам налоговой отчетности, указанным в статье 206 Налогового кодекса;

Эта возможность доступна только для зарегистрированных пользователей. Пожалуйста, войдите или зарегистрируйтесь. |

|

| Регистрация | |