Приложение к форме Пояснение по составлению налоговой отчетности «Декларация по альтернативному налогу на недропользование (форма 600.00)»

Глава 1. Общие положения

1. Форма налоговой отчетности «Декларация по альтернативному налогу на недропользование» (форма 600.00) (далее – Декларация) предназначена для исчисления альтернативного налога на недропользование и составляется юридическими лицами-недропользователями в соответствии со статьёй 812 Налогового кодекса.

2. При заполнении декларации не допускаются исправления, подчистки и помарки.

3. При отсутствии показателей соответствующие ячейки декларации не заполняются.

4. В настоящих Пояснениях применяются следующие арифметические знаки: «+» - плюс, «-» - минус, «х» - умножение, «/» - деление, «=» - равно.

Отрицательные значения сумм обозначаются знаком «-» в первой левой ячейке соответствующей строки (графы) декларации.

5. При составлении декларации:

1) на бумажном носителе – заполняется шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства;

2) в форме электронного документа – заполняется в соответствии со статьей 112 Налогового кодекса.

6. Декларация составляется, подписывается, заверяется (печатью в установленных законодательством Республики Казахстан случаях налогоплательщиком (налоговым агентом) на бумажном носителе или в форме электронного документа на казахском и (или) русском языках, в соответствии с пунктом 2 статьи 112 Налогового кодекса.

Декларация на бумажном носителе составляется в двух экземплярах.

7. Данная форма распространяется на правоотношения, возникшие с 1 января 2026 года.

Глава 2. Пояснение по составлению Декларации (форма 600.00)

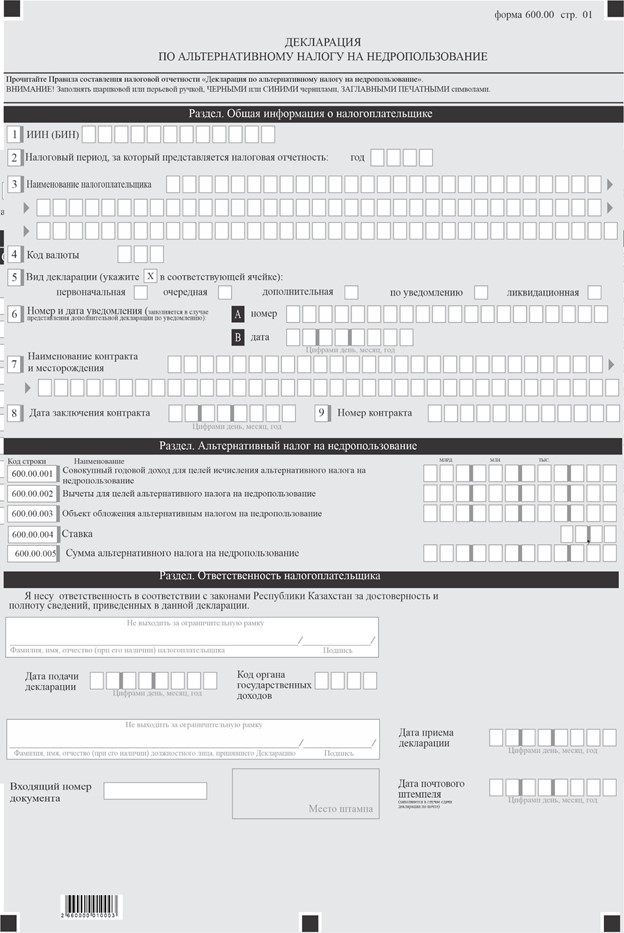

8. В разделе «Общая информация о налогоплательщике» декларации налогоплательщик указывает следующие данные:

1) в поле «ИИН(БИН)» – индивидуальный идентификационный номер (бизнес-идентификационный) номер (далее – ИИН (БИН)) налогоплательщика.

При исполнении налогового обязательства доверительным управляющим в строке указывается ИИН(БИН) налогоплательщика-доверительного управляющего;

2) в поле «налоговый период, за который представляется налоговая отчетность» – отчетный налоговый период, за который представляется декларация (указывается арабскими цифрами);

3) в поле «Фамилия, имя, отчество (при его наличии) налогоплательщика» указывается фамилия, имя, отчество (если оно указано в документе, удостоверяющем личность) физического лица или наименование юридического лица в соответствии с учредительными документами.

При исполнении налогового обязательства доверительным управляющим в строке указывается наименование юридического лица - доверительного управляющего в соответствии с учредительными документами;

4) в поле «код валюты» отражается код валюты в соответствии с приложением 23 «Классификатор валют», утвержденный решением Комиссии Таможенного союза от 20 сентября 2010 года № 378 «О классификаторах, используемых для заполнения таможенных деклараций»;

5) в поле «вид декларации» отмечаются соответствующие ячейки с учетом отнесения декларации к видам налоговой отчетности, указанным в статье 114 Налогового кодекса;

6) в поле «номер и дата уведомления» – номер и дата уведомления в случае представления вида декларации, предусмотренного подпунктом 4) пункта 3 статьи 114 Налогового кодекса;

7) в поле «наименование контракта и месторождения» – наименование контракта на недропользование и месторождения;

8) в поле «дата заключения контракта» – дата заключения контракта на недропользование с уполномоченным государственным органом;

9) в поле «Номер контракта» – номер контракта на недропользование с уполномоченным государственным органом.

6. В разделе «Альтернативный налог на недропользование»:

1) в строке 600.00.001 указывается совокупный годовой доход для целей исчисления альтернативного налога на недропользование;

2) в строке 600.00.002 указывается вычеты для целей альтернативного налога на недропользование с учетом корректировок, предусмотренных пунктом 4 статьи 813 Налогового кодекса;

3) в строке 600.00.003 указывается объект обложения альтернативным налогом на недропользование, определяемый как разница между совокупным годовым доходом для целей исчисления альтернативного налога на недропользование и вычетами для целей альтернативного налога на недропользование;

4) в строке 600.00.004 указывается ставка для исчисления альтернативного налога на недропользование в соответствии со статьей 814 Налогового кодекса;

5) в строке 600.00.005 указывается сумма альтернативного налога на недропользование, исчисленного в соответствии со статьей 813 Налогового кодекса.

7. В разделе «Ответственность налогоплательщика»:

1) в поле «Фамилия, имя, отчество (при его наличии) налогоплательщика» указываются фамилия, имя, отчество (если оно указано в документе, удостоверяющем личность) руководителя в соответствии с учредительными документами;

2) дата подачи декларации – дата представления декларации в орган государственных доходов;

3) код органа государственных доходов.

Указывается код органа государственных доходов по месту нахождения налогоплательщика;

4) в поле «Фамилия, имя, отчество (при его наличии) должностного лица, принявшего декларацию» указываются фамилия, имя, отчество (если оно указано в документе, удостоверяющем личность) работника органа государственных доходов, принявшего декларацию;

5) дата приема декларации – дата представления декларации;

6) входящий номер документа – регистрационный номер декларации, присваиваемый органом государственных доходов;

7) дата почтового штемпеля – дата почтового штемпеля, проставленного почтовой или иной организацией связи.

Подпункты 4), 5), 6) и 7) настоящего пункта заполняются работником органа государственных доходов, принявшим декларацию на бумажном носителе.

Полная версия