Начало смотрите тут

Внимание! Документ утратил силу с 01.01.2025

Редакция с изменениями и дополнениями по состоянию на 06.12.2023 г.

Приложение 20 к приказу Министра финансов Республики Казахстан от 12 февраля 2018 года № 166

Настоящее Приложение утратило силу с 1 января 2025 года в соответствии с Приказом Министра финансов РК от 24.12.2024 г. № 869

Приложение 21 к приказу Министра финансов Республики Казахстан от 12 февраля 2018 года № 166

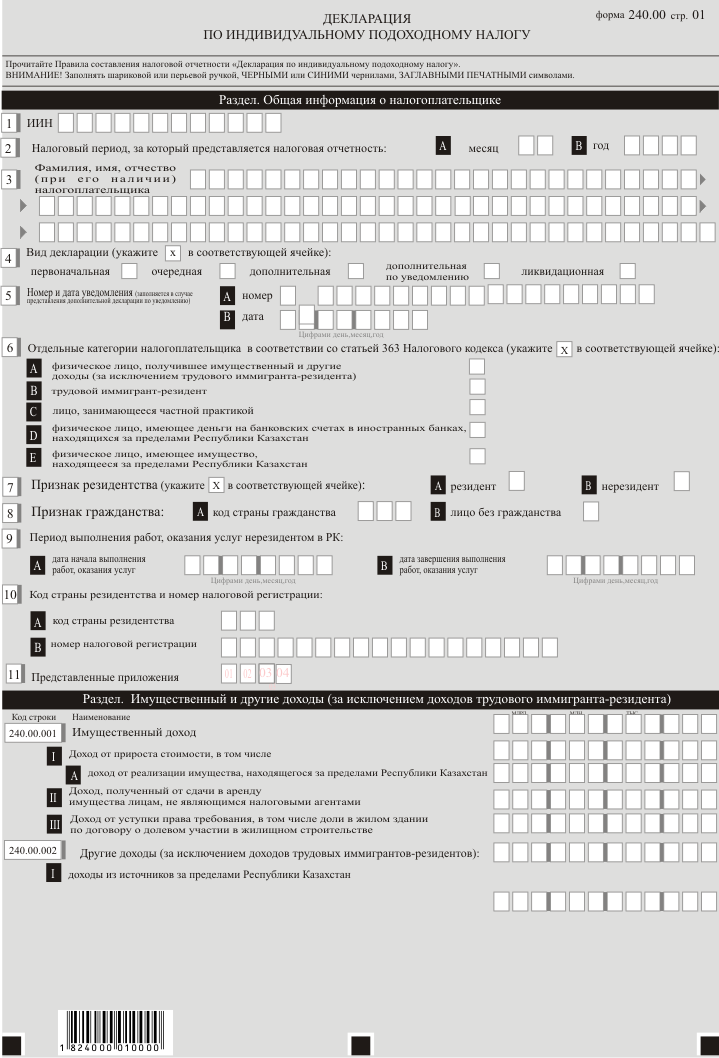

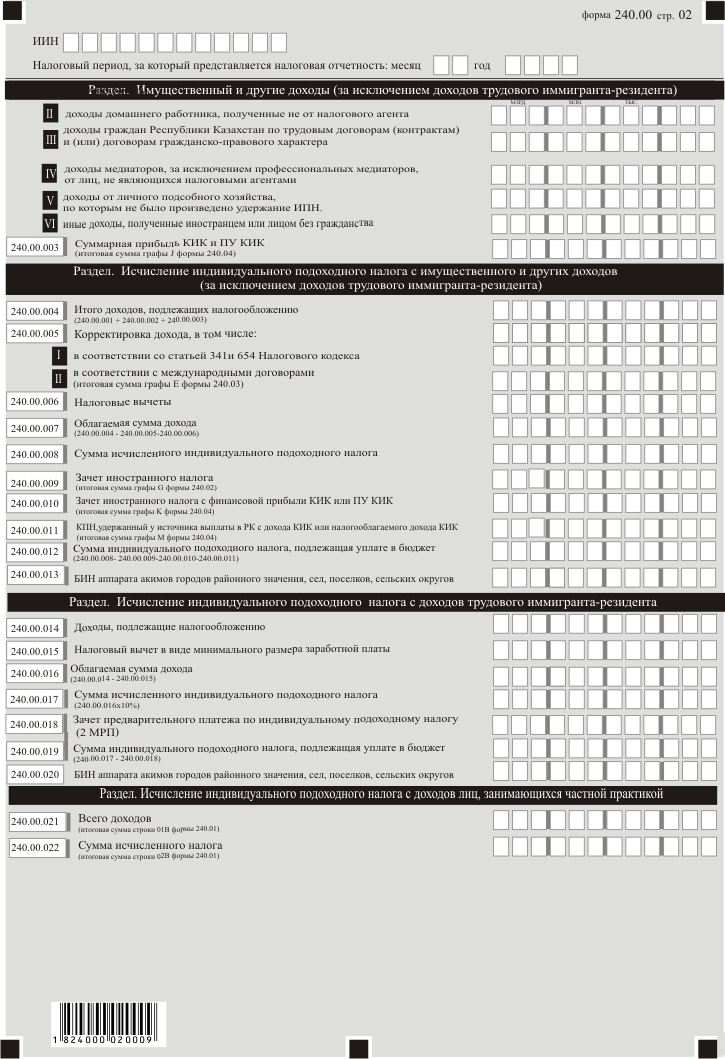

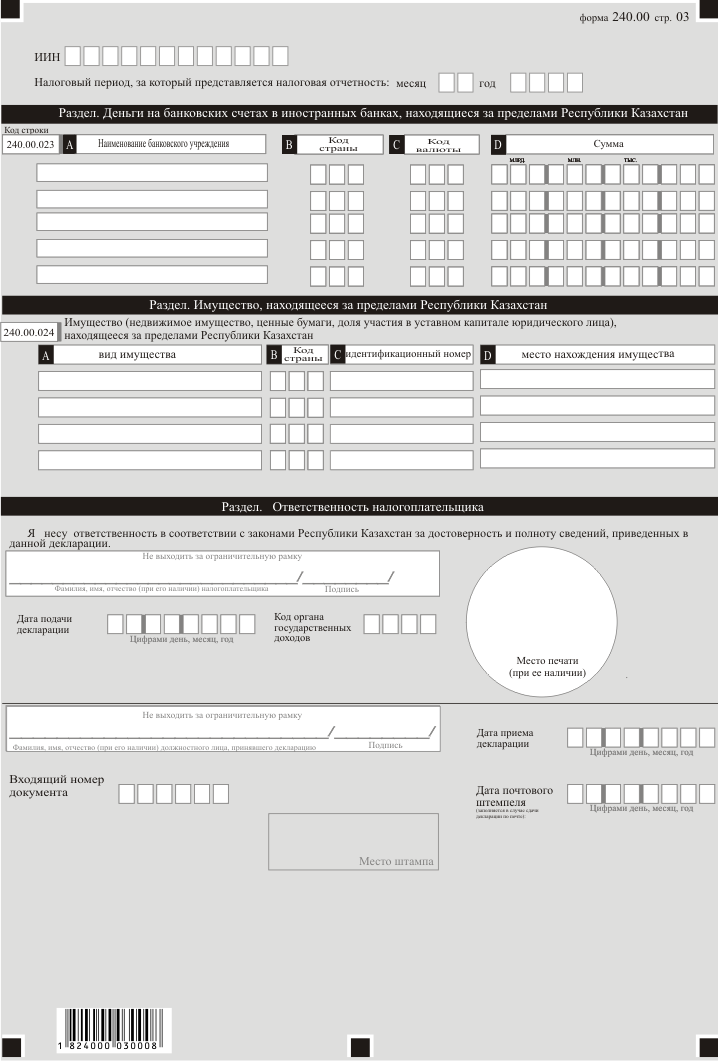

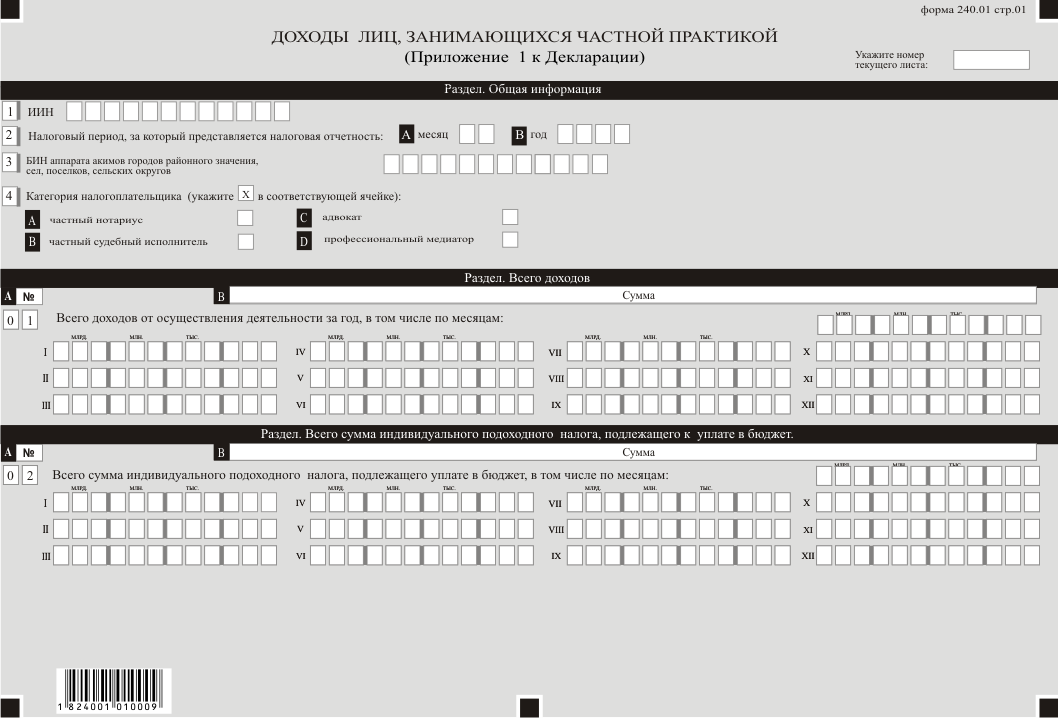

Правила составления налоговой отчетности «Декларация по индивидуальному подоходному налогу (форма 240.00)»

Глава 1. Общие положения

1. Настоящие Правила составления налоговой отчетности «Декларация по индивидуальному подоходному налогу (форма 240.00)» (далее – Правила) разработаны в соответствии с Кодексом Республики Казахстан от 25 декабря 2017 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и определяют порядок составления формы налоговой отчетности «Декларация по индивидуальному подоходному налогу» (далее – ИПН) (далее – декларация), предназначенной для исчисления ИПН. Декларация составляется следующими физическими лицами:

получившими имущественный доход, в том числе доход от реализации имущества, находящегося за пределами Республики Казахстан, а также другие доходы;

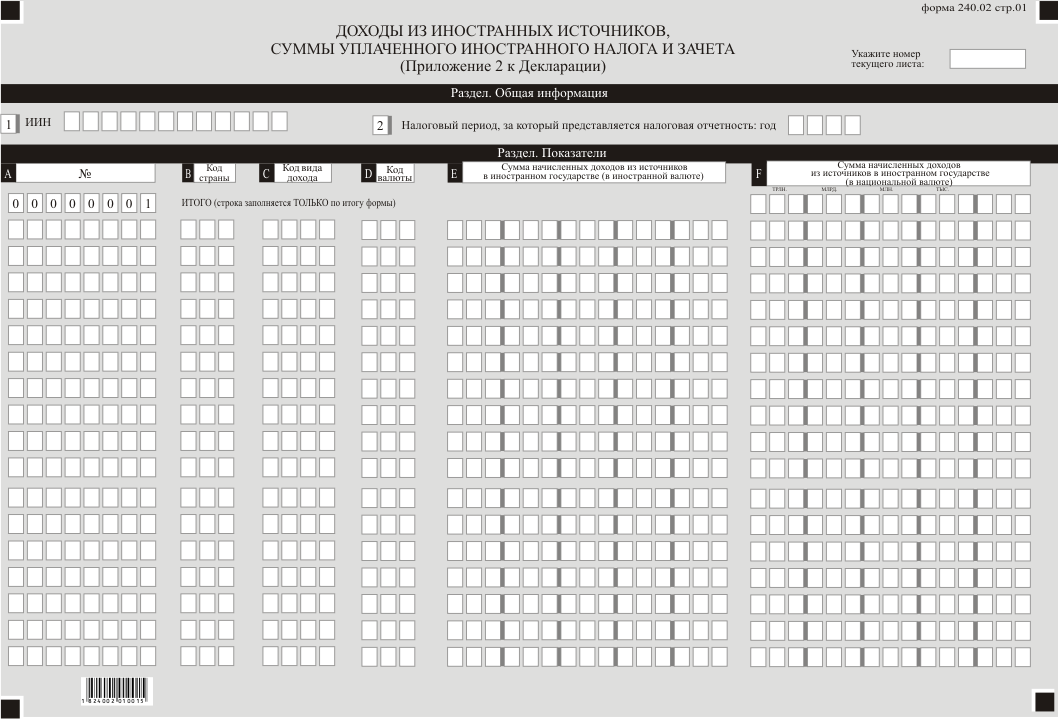

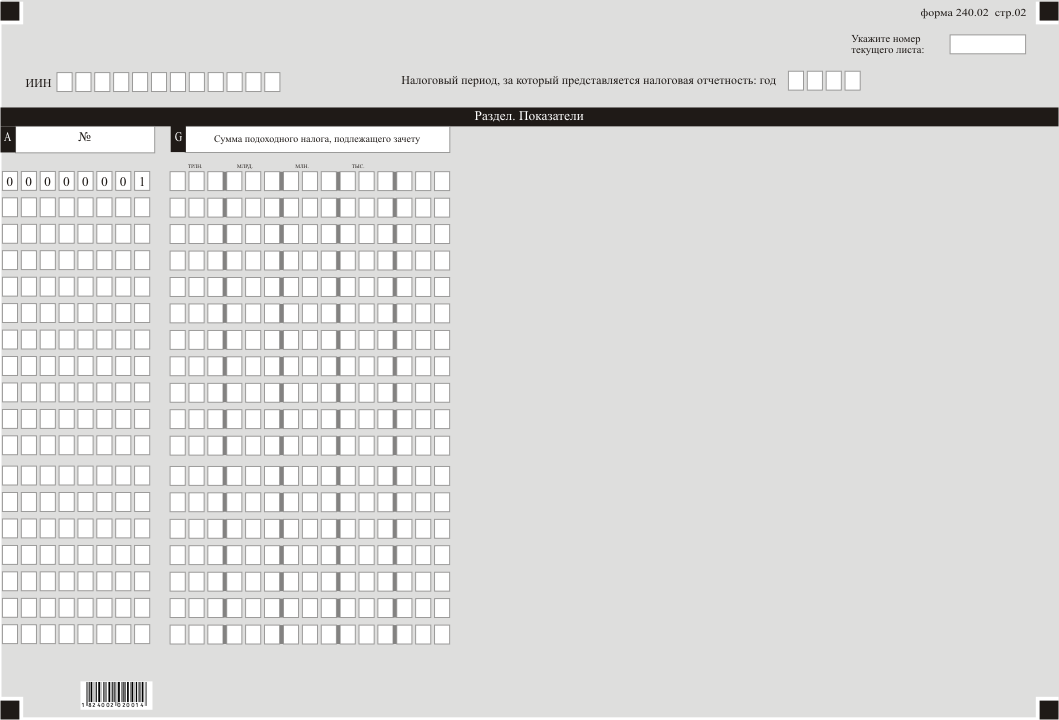

получившими доходы из источников за пределами Республики Казахстан;

трудовыми иммигрантами-резидентами;

Полная версия