(Презентация стратегии развития органов государственных доходов на 2020 – 2022 годы)

Об утверждении Стратегического плана Комитета государственных доходов Министерства финансов Республики Казахстана на 2020 – 2022 годы Приказ Комитета государственных доходов Министерства Финансов Республики Казахстана от 3 июня 2020 года № 172

ПРИКАЗЫВАЮ:

1. Утвердить:

1) Стратегический план Комитета государственных доходов Министерства Финансов Республики Казахстана на 2020 – 2022 годы (далее – План) согласно приложению 1;

2) Стратегию развития органов государственных доходов Республики Казахстан на 2020 – 2022 годы (далее – Стратегия) согласно приложению 2.

2. Приказ Председателя Комитета от 19.02.2019 года № 80 «Об утверждении Стратегии развития органов государственных доходов Республики Казахстан на 2019 – 2021 годы» признать утратившим силу.

3. Департаменту анализа, статистики и управления рисками (Панбаев А.С.) обеспечить один раз в год дальнейшую координацию и контроль по исполнению пунктов Плана.

4. Организационно-контрольному управлению Департамента управления персоналом и организационно-финансовой работы(Кабдуакасов А.Ы.) довести настоящий приказ до сведения структурных подразделений и территориальных органов государственных доходов.

5. Настоящий приказ вступает в силу со дня подписания.

Председатель М. Султангазиев

Приложение 1 к приказу Председателя Комитета государственных доходов Министерства финансов Республики Казахстан от «__» ________ 20__ года №__

Стратегический план органов государственных доходов Республики Казахстан на 2020 – 2022 годы

Раздел 1. Миссия и видение

Миссия. Предоставления обществу качественного сервиса, для понятного и комфортного исполнения своих обязательств.

Видение. Высокий уровень удовлетворенностипользователей информационных систем органов государственных доходов, как со стороны налогоплательщиков, участников внешнеэкономической деятельности, так и со стороны самих работников фискальных органов.

Раздел 2. Анализ текущей ситуации

Основным приоритетом в деятельности Комитета в контексте Посланий Первого Президента Республики Казахстан Н.А. Назарбаева народу Казахстана от 5 октября 2018 года и Президента К.К. Токаева от

2 сентября 2019 года является повышение уровня удовлетворенности общества деятельностью органов государственных доходов, создание благоприятных условий для ведения бизнеса и защита интересов государства.

Исторически первостепенной задачей органов государственных доходов является обеспечение полноты поступления налогов и платежей в бюджет, при этом немаловажна задача по развитию партнерских отношений с бизнесом.

Для повышения уровня добровольного соблюдения законодательства, сокращения временных и финансовых затрат субъектов бизнеса и населения при взаимодействии с органами государственных доходов, необходимо развить электронные сервисы, автоматизировать процессы администрирования государственных доходов и внедрять бесконтактные методы контроля, с последующим переводом контрольных функций на дистанционный мониторинг.

Механизм взаимодействия направлен на стратегию взаимодействия государства и бизнеса, в котором определены основополагающие принципы развития сотрудничества и диалога с бизнес-сообществом.

В целях обеспечения максимального уровня удовлетворенности и достижения глобальной цели Казахстана – вхождение в число 30 развитых стран мира к 2050 году, Комитетом в рамках Модернизации государственных финансов 3.0 реализуется Проект по повышению собираемости налогов до уровня стран Организации Экономического Сотрудничества и Развития и Проект реформирования налогового администрирования совместно со Всемирным банком.

В рамках Проектов предусматривается внедрение комплекса информационных систем в деятельности Комитета, интеграция информационных систем органов государственных доходов, внедрение национальной системы маркировки и документальной и физической прослеживаемости товаров.

Реализация инициатив, в частности интеграция налоговых и таможенных информационных систем, приведет к прозрачности налогового и таможенного администрирования, снижению административных барьеров и временных затрат участников внешнеэкономической деятельности.

Теневая экономика представляет серьезную угрозу экономической безопасности страны, которая тормозит экономику страны, подпитывает коррупционную среду и ведет к диспропорциям и разрушению связей между государством и обществом, где утрачивается взаимное доверие, нарушаются принципы взаимодействия.

Необходимо сосредоточение внимания на совершенствовании системы управления рисками, концентрации внимания на зонах с высоким риском нарушений, переносе акцента на дистанционный мониторинг с использованием сведений из информационных систем и расширения принципов добровольного исполнения налогового обязательства с одновременным стимулированием безналичных платежей.

Все эти комплексные меры, повысят уровень удовлетворенности качеством государственных услуг, оказываемых органами государственных доходов, создадут основу для взаимодействия государства и бизнеса, что в результате положительно отразится на уровне информированности о налоговых и таможенных обязательствах и приведет к росту уровня добровольности оплаты налогов и других обязательных платежей в бюджет.

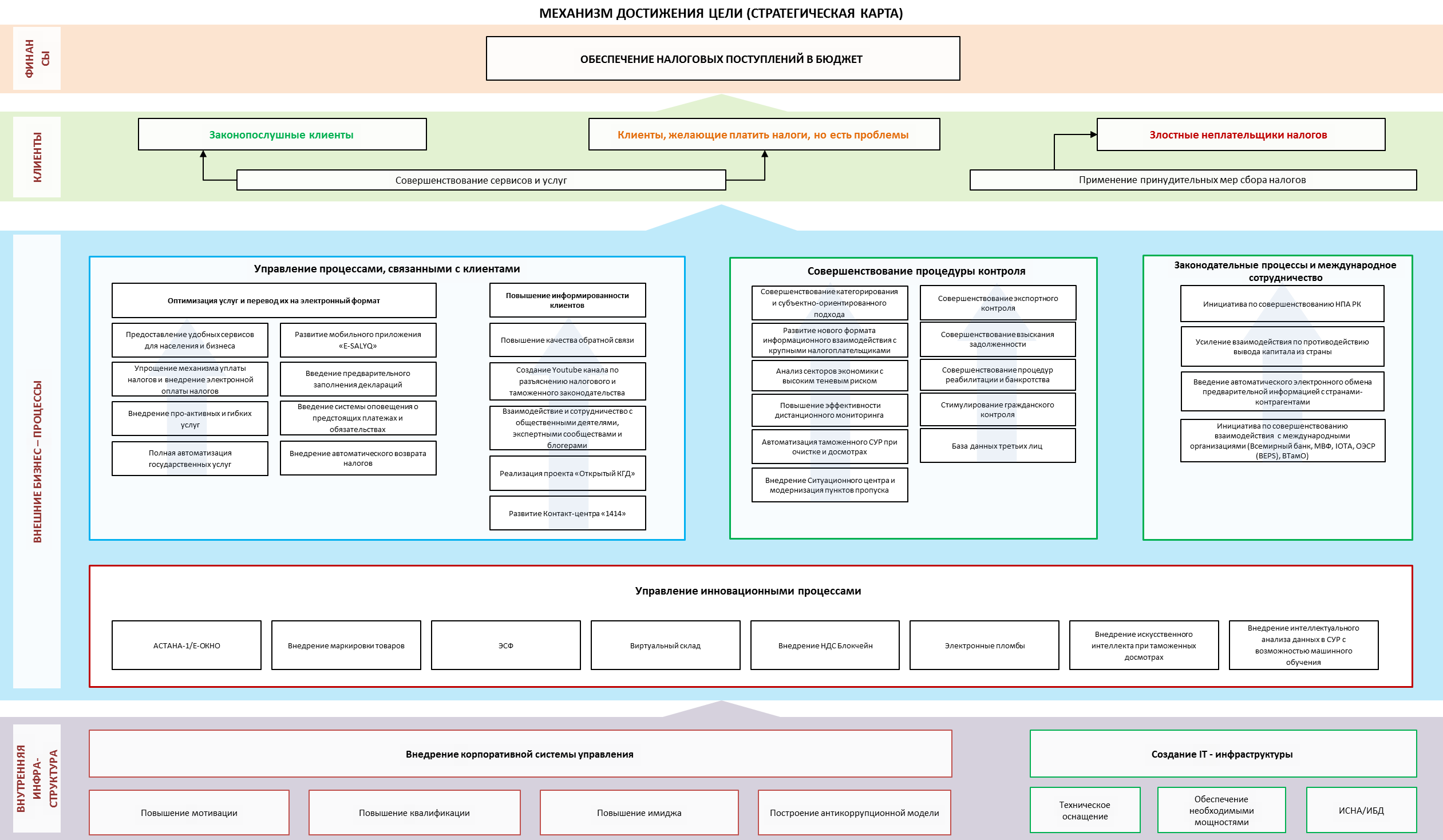

Раздел 3. Приоритетные направления и цели Комитета

Для эффективной реализации задач, стоящих перед Комитетом, с учетом современных технологических трендов, кардинально изменяющих парадигму оказания услуг, появлением новых сфер и направлений, необходима переориентация деятельности Комитета с фискальной на клиентоориентированную.

В качестве основы для ускорения интеграционных процессов, применения комплексного подхода в администрировании доходов, повышении качества оказания государственных услуг, обеспечения высочайшего уровня удовлетворенности клиентов на протяжении всего процесса, начиная от регистрации бизнеса и до подачи заявления на ликвидацию, пересмотрена организационная структура Комитета, как начала к построению высокоэффективной службы государственных доходов.

Для осуществления миссии Комитет применил модель категорирования налогоплательщиков по их поведению к исполнению обязательств, которая отражена в стратегической карте Комитета.

Применение данной стратегической карты полностью соответствует задачам, определенным в стратегических программных документах системы государственного планирования в Республике Казахстан (Послания Главы государства, государственные программы, ключевые стратегические индикаторы развития Республики Казахстан и т.д.), а также будет способствовать выстраиванию партнерства с бизнес-сообществом и повышению имиджа органов государственных доходов Республики Казахстан.

Раздел 4. «Стратегические цели и целевые индикаторы»

|

№ п/п |

Целевой индикатор |

Ед. измерения |

2019 год факт |

Плановый период |

Ответствен-ные исполнители |

||

|

2020 |

2021 |

2022 |

|

||||

|

Стратегическое направление 1. Внедрение корпоративной системы управления |

|||||||

|

Цель 1.1. «Развитие профессионального аппарата работников органов государственных доходов с постоянным повышением квалификации и мотивации» |

|||||||

|

1. |

Сокращение уровня коррупции в системе ОГД |

% |

10 |

10 |

10,5 |

10,5 |

ДКиВА (УРП) |

|

2. |

Удельный вес работников органов государственных доходов прошедших повышение квалификации |

% |

30 |

30 |

32 |

35 |

ДКиВА (УРП) |

|

3. |

Удельный вес поощрительных работ (мотивация работников) |

% |

10 |

12 |

15 |

17 |

ДКиВА (УРП) |

|

4. |

Удельный вес работников ОГД к количеству работоспособных граждан |

% |

0,13 |

0,127 |

0,127 |

0,121 |

ДКиВА (УРП) |

|

Стратегическое направление 2. Cоздание IT - инфраструктуры |

|||||||

|

Цель 2.1. «Информационная безопасность и высокоэффективные системы органов государственных доходов для создания здорового потенциала отечественной IT-структуры» |

|||||||

|

1. |

Обработка запросов на портале КГД |

млн. |

2 |

5 |

6 |

7 |

ДИТ (УСИС, УРИС ) |

|

2. |

Сокращение сроков возврата НДС при использовании плательщиками НДС контрольных счетов |

день |

15 |

15 |

15 |

15 |

ДАд (УАНДС), ДИТ (УРИС) |

|

3. |

Сокращение среднего времени обработки налоговых заявлений |

мин. |

240 |

210 |

180 |

30 |

ДИТ (УСИС, УРИС ) |

|

4. |

Сокращение времени, затрачиваемое НП на соблюдение налоговых обязательств |

час. |

182 |

175 |

170 |

120 |

ДГУ (УГУ), ДИТ (УСИС, УРИС ) |

|

5. |

Обеспечение высокой производительности КНП КГД при приеме ФНО (одновременное количество пользователей) |

млн. пользователей |

0,015 |

0,5 |

1 |

1,5 |

ДИТ (УСИС, УРИС ) |

|

Стратегическое направление 3. Повышение информированности клиентов |

|||||||

|

Цель 3.1. «Оперативное и качественное информирование населения о деятельности Комитета государственных доходов Министерсва финансов Республики Казахстан» |

|||||||

|

1. |

Обратная связь в социальных сетях (вопрос-ответ) |

% |

40 |

95 |

98 |

100 |

ДКиВА (УСП) все Управления КГД |

|

2. |

Количество видеоразъяснений на Youtube канале |

кол-во |

0 |

25 |

50 |

75 |

ДКиВА (УСП) |

|

3. |

Информирование физических лиц о налоговых обязательствах через sms-сообщения |

% |

30 |

70 |

90 |

95 |

ДКиВА (УСП) |

|

4. |

Количество пользователей мобильного приложения e-salyq |

тыс. |

30 |

50 |

70 |

100 |

ДКиВА (УСП), ДИТ (УСИС, УРИС ) |

|

Стратегическое направление 4. Оптимизация услуг и перевод их на электронный формат |

|||||||

|

Цель 4.1. Удовлетворенность общества услугами органов государственных доходов |

|||||||

|

1. |

Доля автоматизированных государственных услуг |

% |

71,2 |

85 |

90 |

95 |

ДГУ (УГУ) |

|

2. |

Сокращение времени ожидания в очереди |

мин. |

25 |

20 |

15 |

14 |

ДГУ (УГУ) |

|

3. |

Сокращение времени при уплате налогов |

мин. |

15 |

10 |

8 |

7 |

ДГУ (УГУ) |

|

4. |

Доля налогоплательщиков, удовлетворительно оценивающих качество работы органов государственных доходов |

% |

60 |

63 |

66 |

69 |

ДГУ (УГУ) |

|

5. |

Доля удовлетворенности граждан услугами Контакт-центра КГД |

% |

80 |

84 |

88 |

92 |

ДГУ (УКЦ) |

|

Стратегическое направление 5. Стратегия управления рисками |

|||||||

|

Цель 5.1. «Эффективное управление рисками для налогового и таможенного администрирования» |

|||||||

|

1. |

Сокращение налогового разрыва (отношение между суммой фактических уплаченных налогов к сумме налогов, которая должная быть уплачена и умноженная на 100%) |

%. |

18 |

17 |

16 |

15 |

ДАСУР |

|

2. |

Эффективность применения СУР на этапе очистки товаров |

% |

60 |

62 |

64 |

66 |

ДАСУР |

|

3. |

Снижение оборота налогоплательщиков, имеющих риски наличия теневых оборотов |

млрд. тенге |

600 |

550 |

450 |

400 |

ДАСУР |

|

Стратегическое направление 6. Совершенствование процедуры контроля |

|||||||

|

Цель 6.1. «Повышение эффективности налогового и таможенного администрирования» |

|||||||

|

1. |

Налоговый потенциал |

% |

18,3 |

18,4 |

18,5 |

18,6 |

ДАСУР |

|

2. |

Эффективность налоговых проверок |

% |

98 |

98,3 |

98,6 |

98,9 |

ДА (УНА) |

|

3. |

Эффективность дистанционного мониторинга (соотношение взысканной суммы, установленной в рамках камерального контроля, на начисленную сумму, умноженное на 100) |

% |

78 |

78 |

78 |

79 |

ДАд (УДМ) |

|

4. |

Удельный вес снижения недоимки за счет взыскания денежными средствами |

% |

11 |

10 |

11,5 |

12 |

УРЗиНД |

|

5. |

Сокращение сроков проведения процедур банкротства |

месяц |

18 |

17 |

16 |

16 |

УРЗиНД |

|

6. |

Снижение административных затрат ОГД на сбор 1 млн. фискальных платежей |

% |

1 |

0,95 |

0,9 |

0,9 |

ДКиВА (УФО), ДАСУР |

|

7. |

Количество запросов (предварительные акты проверок), по которым уменьшены или частично уменьшены начисления к общему количеству поступающих запросов: |

х |

х |

х |

х |

х |

х |

|

7-1. |

По налоговым проверкам |

% |

5 |

4,8 |

4,6 |

4,4 |

ДМ (УРПАП) |

|

7-2. |

По таможенным проверкам |

% |

- |

10 |

8 |

6 |

ДА (УТКПВТ) |

|

8. |

Охват всеобщим декларированием доходов и расходов физических лиц |

% |

- |

0 |

3,6 |

0 |

ДГУ (УВД) |

|

9. |

Сокращение времени прохождения таможенных операций в пунктах пропуска |

час |

2 |

2 |

1,5 |

1 |

ДК (УТ) |

|

10. |

Сокращение расхождений по таможенной статистике с КНР |

% |

50,4 |

47,8 |

34 |

21 |

ДАСУР (УАиС) |

|

11. |

Повышение эффективности таможенного досмотра, % (отношение количества выявленных нарушений и взысканий ТПиН к общему количеству проведенных таможенных досмотров) |

% |

30 |

40 |

50 |

60 |

СЦ, ДАСУР, ДК (УАТПиО) |

|

12. |

Показатель изъятия как отношение таможенных платежей и налогов к объему импорта |

% |

3,6 |

3,8 |

4 |

4,2 |

ДК (УТРиС) |

|

13. |

Показатель эффективности института УЭО (отношение зарегистрированных УЭО к общему количеству УВЭД) |

% |

0,1 |

0,3 |

0,5 |

0,7 |

ДМ (УТО) |

|

14. |

Отношение количества УВЭД, отнесенных к высокой категории риска, к общему количеству |

% |

20 |

18 |

16 |

14 |

ДАСУР |

|

15. |

Эффективность административных дел в сфере таможенного дела |

% |

91 |

92 |

94 |

96 |

УРЗ |

|

16. |

Реконструкция и техническое дооснащение 9 автомобильных и 1-го железнодорожного пунктов пропуска и Ситуационного центра КГД (ГДУ) («Алаколь», «Калжат», «Майкапшагай», «Бахты», «Капланбек», «Казыгурт», «Атамекен», «Тажен», «Темирбаба», «Достык») в рамках привлечения льготного правительственного займа КНР (2020-2023 г.г.) |

кол-во |

- |

- |

1 |

6 |

ДКВА (УТИ) |

|

Стратегическое направление 7. Законодательные процессы и международное сотрудничество |

|||||||

|

Цель 7.1 «Совершенствование нормативно-правовой основы и укрепление международного сотрудничества» |

|||||||

|

1. |

Проведение анализа рекомендаций ОЭСР в рамках действий 8, 9, 10 BEPS |

Кол-во |

1 |

1 |

1 |

1 |

СУ |

|

2. |

Выполнение обязательств в рамках действий 5, 13, 14 BEPS и коллегиального обзора Глобального форума по прозрачности и обмену информацией для налоговых целей |

Кол-во По мере необходимости |

1 |

- |

- |

- |

ДКН (УНН), СУ, ДМ (УМНЮЛ) |

|

3. |

Проведение Заседания Подкомитета по сотрудничеству между пунктами пропуска и в области таможенного дела казахстанско-китайского Комитета по сотрудничеству |

Кол-во |

1 |

1 |

1 |

1 |

УМС |

|

4. |

Выработка предложений по оптимизации налоговых льгот и преференций |

Кол-во |

1 |

1 |

1 |

1 |

ДМ |

Примечание: расшифровка аббревиатур:

Debt-to-income - международный показатель, который отражает зрелость и эффективность системы по управлению долгом

SMS-сообщения – служба коротких сообщений;

ВВП – валовый внутренний продукт;

ВТамО – Всемирная таможенная организация;

ИНИС – информационная налоговая интегрированная система;

ИС – информационная система;

ИСНА – интегрированная система налогового администрирования;

КНП – корпоративный подоходный налог;

КНР – Китайская народная республика;

НАО – некоммерческое акционерное общество;

НДС – налог на добавленную стоимость;

НП – налогоплательщик;

ОГД – органы государственных доходов;

ОЭСР – Организация Экономического Сотрудничества и Развития.

РНЦ – Региональный национальный центр;

СУР – система управления рисками;

ТПиН – таможенные платежи и налоги;

УВЭД – участники внешней экономической деятельности;

УЭО – уполномоченные экономические операторы;

ФНО – форма налоговой отчетности;

Полная версия