В соответствии с пунктом 4 статьи 454 Кодекса Республики Казахстан от 25 декабря 2017 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) ПРИКАЗЫВАЮ:

Об утверждении Правил контроля за уплатой налога на добавленную стоимость по выставочно-ярмарочной торговле Приказ Министра финансов Республики Казахстан от 13 февраля 2018 года № 174. Зарегистрирован в Министерстве юстиции Республики Казахстан 28 февраля 2018 года № 16440

Данная редакция действовала до внесения изменений от 07.04.2023 г.

1. Утвердить прилагаемые Правила контроля за уплатой налога на добавленную стоимость по выставочно-ярмарочной торговле.

2. Признать утратившим силу приказ Министра финансов Республики Казахстан от 21 января 2015 года № 42 «Об утверждении Правил контроля за уплатой налога на добавленную стоимость по выставочно-ярмарочной торговле» (зарегистрированный в Реестре государственной регистрации нормативных правовых актов под № 10299, опубликованный 13 марта 2015 года в информационно-правовой системе нормативных правовых актов Республики Казахстан «Әділет»).

3. Комитету государственных доходов Министерства финансов Республики Казахстан (Тенгебаев А.М.) в установленном законодательном порядке обеспечить:

1) государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан;

2) в течение десяти календарных дней со дня государственной регистрации настоящего приказа направление его копии в бумажном и электронном виде на казахском и русском языках в Республиканское государственное предприятие на праве хозяйственного ведения «Республиканский центр правовой информации Министерства юстиции Республики Казахстан» для официального опубликования и включения в Эталонный контрольный банк нормативных правовых актов Республики Казахстан;

3) размещение настоящего приказа на интернет-ресурсе Министерства финансов Республики Казахстан;

4) в течении десяти рабочих дней после государственной регистрации настоящего приказа в Министерстве юстиции Республики Казахстан представление в Департамент юридической службы Министерства финансов Республики Казахстан сведений об исполнении мероприятий, предусмотренных подпунктами 1), 2) и 3) настоящего пункта.

4. Настоящий приказ вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования.

Министр финансов Республики Казахстан Б. Султанов

Утверждены приказом Министра финансов Республики Казахстан от 13 февраля 2018 года № 174

Правила контроля за уплатой налога на добавленную стоимость по выставочно-ярмарочной торговле

Глава 1. Общие положения

1. Настоящие Правила контроля за уплатой налога на добавленную стоимость по выставочно-ярмарочной торговле (далее – Правила) разработаны в соответствии с пунктом 4 статьи 454 Кодекса Республики Казахстан от 25 декабря 2017 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и определяют порядок контроля за уплатой налога на добавленную стоимость (далее – НДС) по выставочно-ярмарочной торговле товаров, ввезенных на территорию Республики Казахстан с территории другого государства-члена Евразийского экономического союза.

2. Действие настоящих Правил не распространяется на организацию и проведение выставок, которые не предусматривают реализацию товаров (предметов), демонстрируемых на данных выставках.

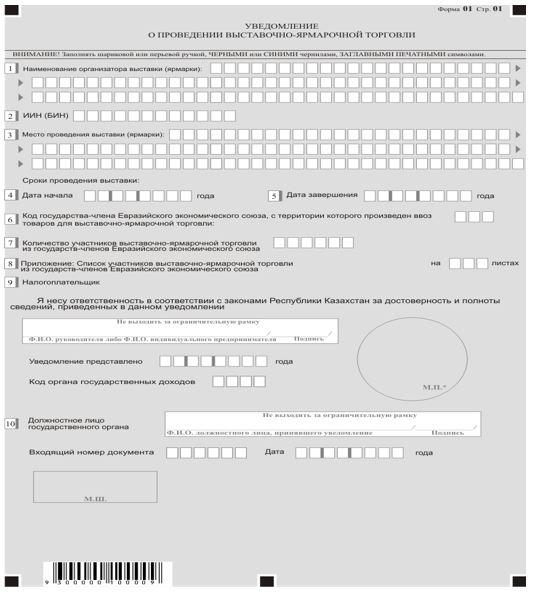

3. Налогоплательщик Республики Казахстан, организующий выставочно-ярмарочную торговлю (далее – организатор), письменно уведомляет о проведении выставочно-ярмарочной торговли орган государственных доходов по месту нахождения за 10 (десять) рабочих дней до начала ее проведения по форме согласно приложению 1 к настоящим Правилам, со списком участников торговли из государств-членов Евразийского экономического союза.

Пункт 3 изложен в новой редакции Приказа Министра финансов РК от 01.06.2021 г. № 515 (см. редакцию от 01.04.2019 г.)(изменение вводится в действие с 14.06.2021 г.)

К уведомлению о проведении выставочно-ярмарочной торговли прилагаются:

1) копия решения организатора (организаторов) выставочно-ярмарочной торговли о проведении такой выставки и (или) ярмарки с указанием ее цели и назначения, заверенную подписями руководителя и главного бухгалтера (при его наличии), а также печатью организатора (за исключением юридических лиц, относящихся к субъектам частного предпринимательства);

2) копия договора аренды (купли-продажи) недвижимого имущества или свидетельства о регистрации прав на недвижимое имущество либо иной документ, предусмотренный законодательством Республики Казахстан, подтверждающий право пользования и (или) владения и (или) распоряжения недвижимым имуществом в целях проведения выставочно-ярмарочной торговли;

3) документ, подтверждающий согласование времени и места проведения выставочно-ярмарочной торговли с местным исполнительным органом соответствующей территории.

Внесение изменений и дополнений в уведомление о проведении выставочно-ярмарочной торговли производится организатором путем отзыва ранее представленного уведомления с одновременным представлением нового уведомления.

Глава 2. Порядок контроля за уплатой налога на добавленную стоимость по выставочно-ярмарочной торговле

4. Органы государственных доходов производят осмотр товаров, предназначенных для реализации в выставочно-ярмарочной торговле, места проведения выставочно-ярмарочной торговли.

5. При приобретении налогоплательщиком Республики Казахстан на выставочно-ярмарочной торговле товаров, ранее импортированных на территорию Республики Казахстан с территории государства-члена Евразийского экономического союза, по которым не был уплачен НДС, уплата НДС осуществляется собственником товаров при наличии договора (контракта) купли-продажи товара с участником выставочно-ярмарочной торговли-налогоплательщиком (плательщиком) государства-члена Евразийского экономического союза.

При этом один экземпляр договора (контракта) купли-продажи товара, указанного в настоящем пункте, участником выставочно-ярмарочной торговли-налогоплательщиком (плательщиком) государства-члена Евразийского экономического союза передается организатору.

6. При отсутствии договора (контракта) на куплю-продажу товаров с налогоплательщиком Республики Казахстан, уплата НДС по таким товарам осуществляется организатором выставочно-ярмарочной торговли.

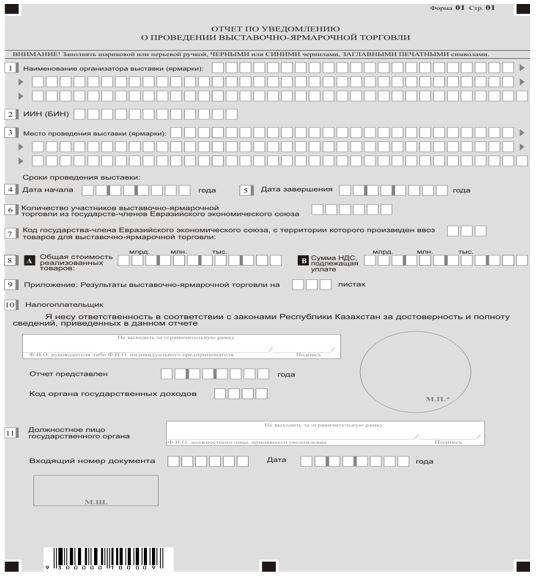

7. По завершении выставочно-ярмарочной торговли организатором выставочно-ярмарочной торговли представляется в орган государственных доходов по месту нахождения отчет о проведении выставочно-ярмарочной торговли по форме согласно приложению 2 к настоящим Правилам (далее – отчет) не позднее 20 числа месяца, следующего за месяцем завершения выставочно-ярмарочной торговли.

8. К отчету прилагается:

1) договор с участником выставочно-ярмарочной торговли-налогоплательщиком (плательщиком) государства-члена Евразийского экономического союза, на основании которого реализованы товары в выставочно-ярмарочной торговле;

2) платежный документ об уплате НДС;

3) документ, подтверждающий ввоз товара на территорию Республики Казахстан участником выставочно-ярмарочной торговли-налогоплательщиком (плательщиком) государства-члена Евразийского экономического союза;

4) документ, подтверждающий вывоз товара с территории Республики Казахстан участником выставочно-ярмарочной торговли - налогоплательщиком (плательщиком) государства-члена Евразийского экономического союза после завершения выставки (ярмарки).

9. В случае, указанном в пункте 6 настоящих Правил, на основании представленного налогоплательщиком отчета о проведении выставочно-ярмарочной торговли, налоговым органом производится начисление НДС на соответствующие лицевые счета налогоплательщика по кодам бюджетной классификации.

При непредставлении налогоплательщиком отчета по уведомлению о проведении выставочно-ярмарочной торговли, на основании уведомления о проведении выставочно-ярмарочной торговли органом государственных доходов производится начисление НДС на соответствующие лицевые счета налогоплательщика по кодам бюджетной классификации.

Приложение 1 к Правилам контроля за уплатой налога на добавленную стоимость по выставочно- ярмарочной торговле

Приложение 1 изложено в новой редакции Приказа Первого заместителя Премьер-Министра РК – Министра финансов РК от 01.04.2019 г. № 282 (см. редакцию от 13.02.2018 г.) (изменение вводится в действие с 23.04.2019 г.)

Примечание: * за исключением юридических лиц, относящихся к субъектам частного предпринимательства.

Приложение 2 к Правилам контроля за уплатой налога на добавленную стоимость по выставочно- ярмарочной торговле

Приложение 2 изложено в новой редакции Приказа Первого заместителя Премьер-Министра РК – Министра финансов РК от 01.04.2019 г. № 282 (см. редакцию от 13.02.2018 г.) (изменение вводится в действие с 23.04.2019 г.)

Примечание: * за исключением юридических лиц, относящихся к субъектам частного предпринимательства.

Полная версия