В соответствии с подпунктом 2-1) пункта 3 статьи 16 Закона Республики Казахстан «О государственной статистике» и подпунктом 60) пункта 15 Положения о Министерстве торговли и интеграции Республики Казахстан, утвержденного постановлением Правительства Республики Казахстан от 10 июля 2019 года № 497, ПРИКАЗЫВАЮ:

Об утверждении Методики расчета показателя эффективности внедрения маркировки и прослеживаемости товаров средствами идентификации Приказ Министра торговли и интеграции Республики Казахстан от 29 мая 2025 года № 165-НҚ

1. Утвердить прилагаемую Методику расчета показателя эффективности внедрения маркировки и прослеживаемости товаров средствами идентификации.

2. Департаменту цифровой трансформации и маркировки товаров Министерства торговли и интеграции Республики Казахстан в установленном законодательством порядке обеспечить размещение настоящего приказа на интернет-ресурсе Министерства торговли и интеграции Республики Казахстан.

3. Контроль за исполнением настоящего приказа возложить на курирующего вице-министра торговли и интеграции Республики Казахстан.

4. Настоящий приказ вводится в действие в течение десяти календарных дней с момента подписания и подлежит официальному опубликованию.

Министр А. Шаккалиев

«СОГЛАСОВАН» Бюро национальной статистики Агентства по стратегическому планированию и реформам Республики Казахстан

Приложение к приказу/ Министра торговли и интеграции Республики Казахстан от _______ 2025 года № ______

Методика расчета показателя эффективности внедрения маркировки и прослеживаемости товаров средствами идентификации

1. Общие положения

1. Настоящая Методика расчета показателя эффективности внедрения маркировки и прослеживаемости товаров средствами идентификации (далее – Методика) разработана в соответствии с подпунктом 2-1) пункта 3 статьи 16 Закона Республики Казахстан «О государственной статистике».

2. Методика определяет основные аспекты оценки эффективности внедрения маркировки и прослеживаемости товаров средствами идентификации с позиции поступления налогов и других обязательных платежей в бюджет.

3. В настоящей Методике используются следующие понятия:

1) уполномоченный орган – государственный орган, осуществляющий руководство в сфере обеспечения поступлений налогов и платежей в бюджет;

2) органы юстиции - органы исполнительной власти, в пределах своей компетенции осуществляющие правовое обеспечение деятельности государства, поддерживающие режим законности в работе государственных органов, организаций, должностных лиц и граждан, обеспечивающие защиту прав и законных интересов граждан и организаций;

3) органы внутренних дел - правоохранительный орган, предназначенный для защиты жизни, здоровья, прав и свобод человека и гражданина, интересов общества и государства от противоправных посягательств, охраны общественного порядка и обеспечения общественной безопасности;

4) уполномоченный экономический оператор – юридическое лицо, созданное в соответствии с законодательством Республики Казахстан и включенное в реестр уполномоченных экономических операторов в порядке и при соблюдении условий, которые установлены Кодексом Республики Казахстан «О таможенном регулировании в Республике Казахстан»;

5) координирующий орган в области маркировки и прослеживаемости товаров – центральный исполнительный орган, осуществляющий руководство и межотраслевую координацию по вопросам маркировки и прослеживаемости товаров;

6) карго перевозчик – физическое или юридическое лицо, которое оказывает комплекс услуг, необходимых для импорта товаров из-за рубежа, включая таможенное оформление и транспортную доставку.

2. Источники информации

4. Источниками информации являются следующие субъекты:

1) уполномоченный орган – информация о собираемости налогов, таможенных пошлин и сборов по товарам, подлежащим маркировке и прослеживаемости средствами идентификации, информация о стоимости изъятых контрабандных товаров;

2) органы юстиции – информация о стоимости изъятых контрафактных товаров;

3) Агентство Республики Казахстан по финансовому мониторингу – информация о стоимости изъятых контрабандных товаров;

4) органы внутренних дел - информация о стоимости изъятых контрабандных товаров;

5) Бюро национальной статистики Агентства по стратегическому планированию и реформам Республики Казахстан – информация об уровне инфляции.

3. Перечень административных показателей, подлежащих расчету

|

№ |

Наименование административного показателя |

Единица измерения |

Наименование административной формы/информационной системы |

|

1 |

2 |

3 |

4 |

|

1. |

Эффективность внедрения маркировки и прослеживаемости товаров средствами идентификации |

процент |

Интернет-ресурс координирующего органа в области маркировки и прослеживаемости товаров (https://www.gov.kz/memleket/entities/mti/documents ) |

4. Алгоритм расчета административного показателя «эффективность внедрения маркировки и прослеживаемости товаров»

|

1. |

Определение административного показателя (понятийный аппарат) |

Эффективность внедрения маркировки и прослеживаемости товаров средствами идентификации – уровень роста поступления налогов и других обязательных платежей в бюджет в результате внедрения маркировки и прослеживаемости товаров средствами идентификации |

|

2. |

Периодичность и сроки формирования оперативных, предварительных и отчетных данных по административному показателю |

Ежегодно, не позднее 30 апреля года, следующего за отчетным годом |

|

3. |

Источники информации с указанием ссылки на информационную систему и место размещения отчетных данных по административному показателю (с указанием ссылки на веб-сайт и информационную систему) |

Интернет-ресурс координирующего органа в области маркировки и прослеживаемости товаров (https://www.gov.kz/memleket/entities/mti/documents ) |

|

4. |

Алгоритм административного показателя с отражением детальной и четкой последовательности расчета с указанием единицы измерения |

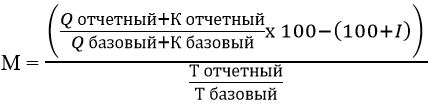

Для оценки эффективности внедрения маркировки и прослеживаемости товаров средствами идентификации координирующий орган в области маркировки и прослеживаемости товаров по каждой товарной группе, по которой планируется введение обязательной маркировки и прослеживаемости товаров, определяет на основе данных уполномоченного органа текущий уровень собираемости налогов и таможенных пошлин, сборов. После внедрения маркировки и прослеживаемости товаров средствами идентификации в конце отчетного периода (минимально 1 год) координирующий орган в области маркировки и прослеживаемости товаров на основе данных уполномоченного органа определяет уровень роста собираемости налогов и таможенных пошлин, сборов в результате внедрения маркировки и прослеживаемости товаров, с учетом роста ставок налогов, таможенных пошлин и сборов, инфляции по формуле:

М - показатель эффективности внедрения маркировки и прослеживаемости товаров средствами идентификации, процент; Qотчетный - объем поступлений в виде налогов, таможенных сборов, пошлин в отчетном году, тенге; Qбазовый - объем поступлений в виде налогов, таможенных сборов, пошлин в базовом году, тенге; Тотчетный - ставка налогов, таможенных пошлин, сборов в отчетном году, тенге; Тбазовый - ставка налогов, таможенных пошлин, сборов в базовом году, тенге; I - уровень инфляции по данным Бюро национальной статистики Агентства по стратегическому планированию и реформам Республики Казахстан; Котчетный – стоимость изъятых в отчетном году контрабандных и контрафактных товаров, тенге; Кбазовый – стоимость изъятых в базовом году контрабандных и контрафактных товаров, тенге; базовый год – год, предшествующий году введения маркировки и прослеживаемости товаров; отчетный год – год введения маркировки и прослеживаемости товаров, следующий за базовым годом (включает все годы, следующие за базовым). Данные, необходимые для расчета показателя эффективности внедрения маркировки и прослеживаемости товаров средствами идентификации, предоставляются субъектами, указанными в пункте 4 настоящей Методики, на основании письменного запроса координирующего органа в области маркировки и прослеживаемости товаров. При расчете показателя эффективности внедрения маркировки и прослеживаемости товаров средствами идентификации учитывается его прямая зависимость от комплексных действий государственных органов по борьбе с теневой экономикой, в том числе: - проведение проверок недобросовестных субъектов рынка на предмет соблюдения требований в области маркировки и прослеживаемости товаров средствами идентификации; - наличие административной ответственности за нарушения требований в области маркировки и прослеживаемости товаров средствами идентификации; - полная и своевременная интеграция государственных информационных систем с информационной системой маркировки и прослеживаемости товаров; - надлежащий контроль за деятельностью уполномоченных экономических операторов, грузоперевозчиков и карго перевозчиков. |

где

где

Полная версия