Приложение к форме Пояснение по составлению декларации об активах и обязательствах физического лица (форма 250.00)

Глава 1. Общие положения

1. Настоящее Пояснение по составлению декларации об активах и обязательствах физического лица (форма 250.00) (далее – Пояснение) разработаны в соответствии с пунктом 1 статьи 114 Налогового кодекса Республики Казахстан (далее – Налоговый кодекс) и определяют порядок составления декларации об активах и обязательствах физического лица (далее – Декларация).

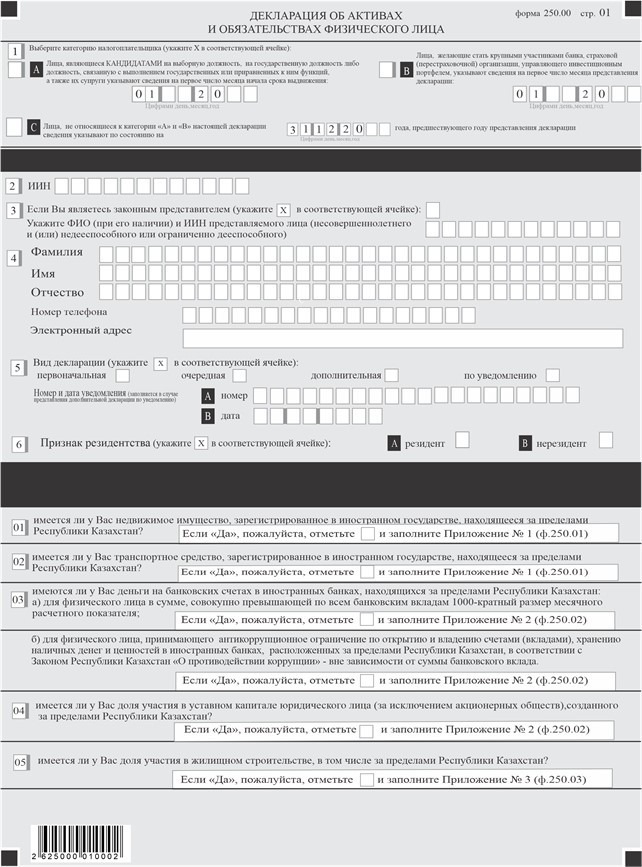

2. Декларация представляется следующими физическими лицами, являющимися на 31 декабря года, предшествующего году представления Декларации:

1) лицами, на которых возложена обязанность по представлению такой декларации в соответствии с Конституционным законом Республики Казахстан «О выборах в Республике Казахстан» и законами Республики Казахстан «О противодействии коррупции», «О банках и банковской деятельности в Республике Казахстан», «О страховой деятельности», «О рынке ценных бумаг»;

2) гражданами, резидентами Республики Казахстан

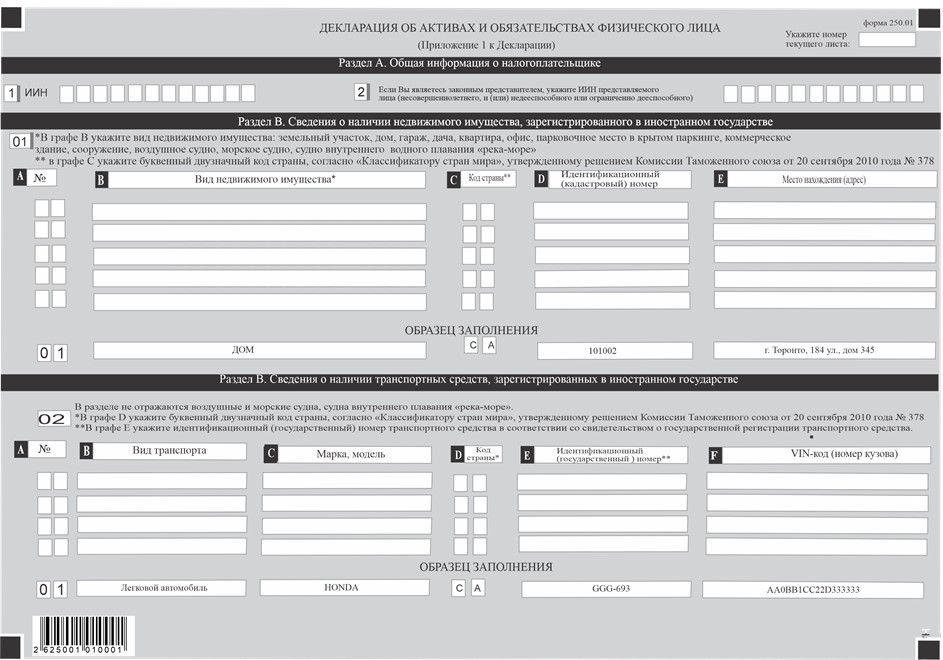

в случае наличия за пределами Республики Казахстан на праве собственности (требования) следующего имущества:

имущество, по которому права и (или) сделки подлежат государственной или иной регистрации в компетентном органе иностранного государства в соответствии с законодательством иностранного государства;

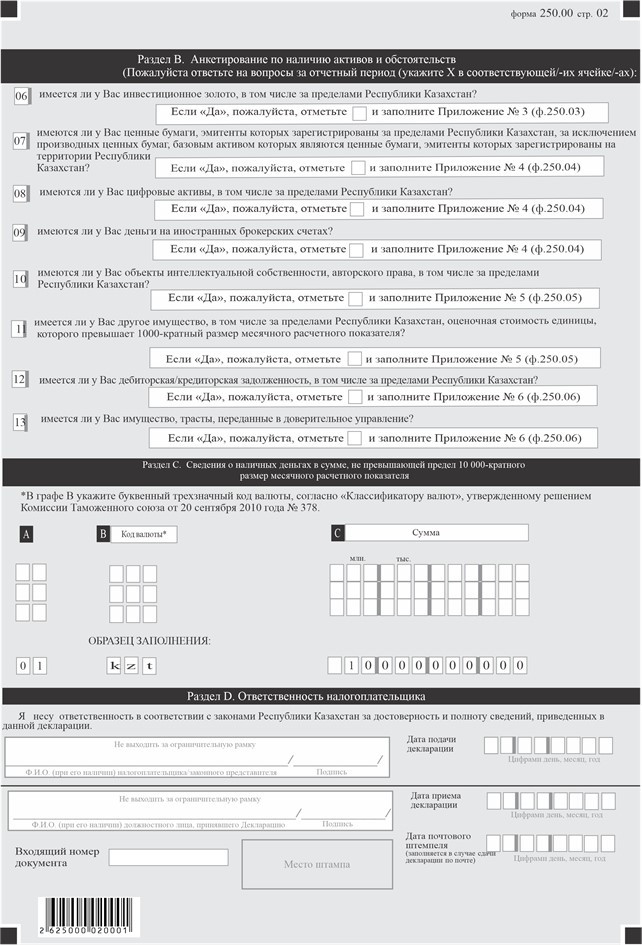

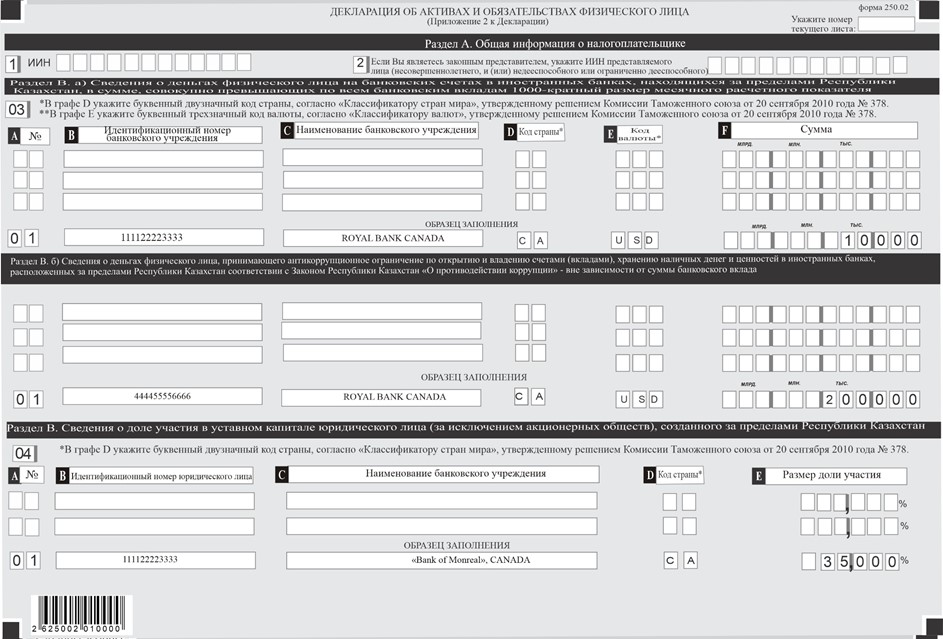

деньги на банковских счетах в иностранных банках в сумме, совокупно превышающей по всем банковским вкладам 1000-кратный размер месячного расчетного показателя, действующего на 31 декабря отчетного налогового периода;

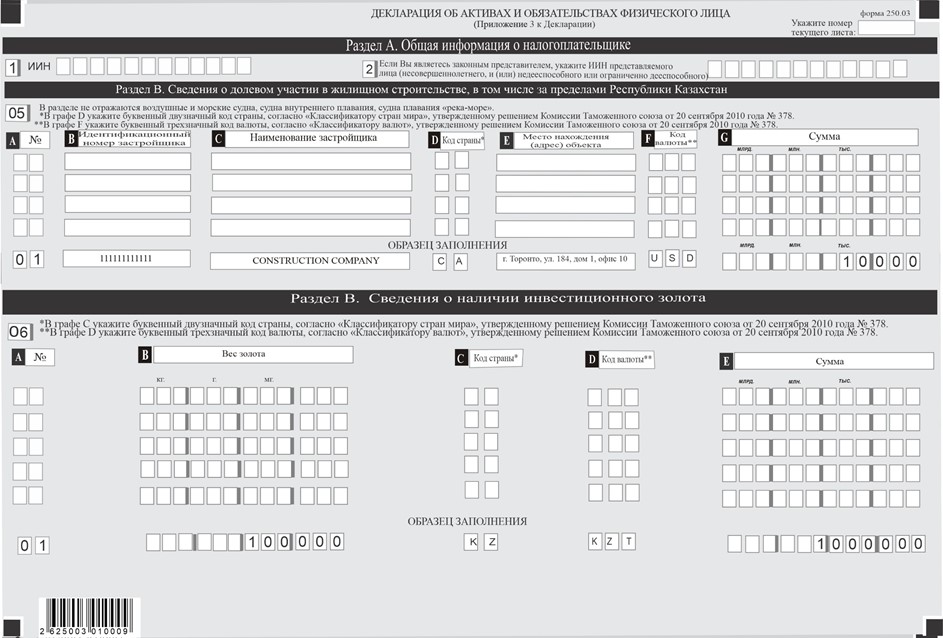

инвестиционное золото;

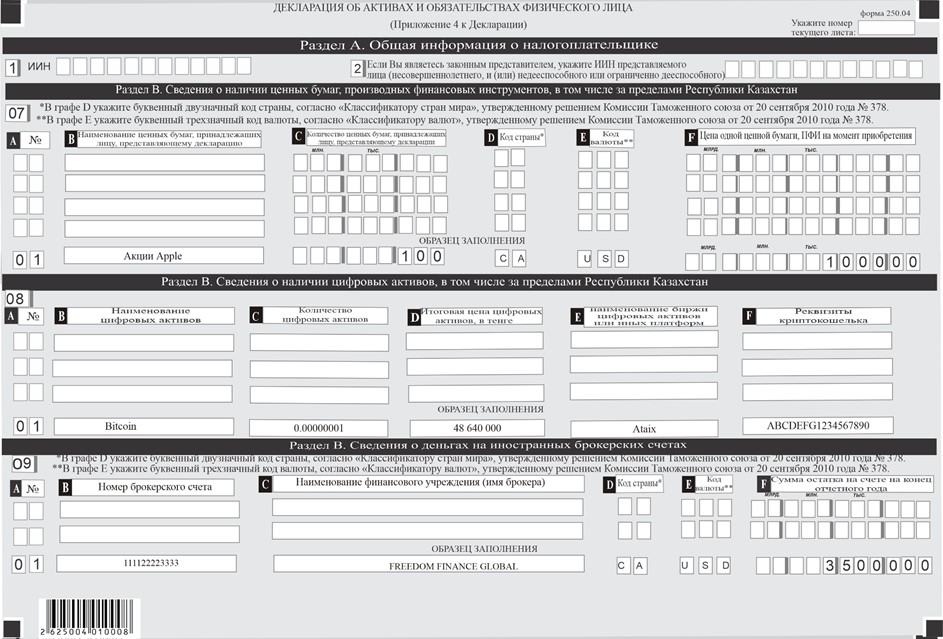

доли участия в уставном капитале юридического лица, созданном за пределами Республики Казахстан;

Полная версия