В соответствии со статьeй 180 Таможенного кодекса таможенного союза Комиссия таможенного союза решила:

Внимание! Документ утратил силу с 01.04.2025

О форме и порядке заполнения транзитной декларации Решение Комиссии таможенного союза от 18 июня 2010 года № 289

Настоящее Решение утратило силу с 1 апреля 2025 года в соответствии с Решением Коллегии Евразийской экономической комиссии от 30.05.2023 г. № 73

Редакция с изменениями и дополнениями по состоянию на 01.02.2020 г.

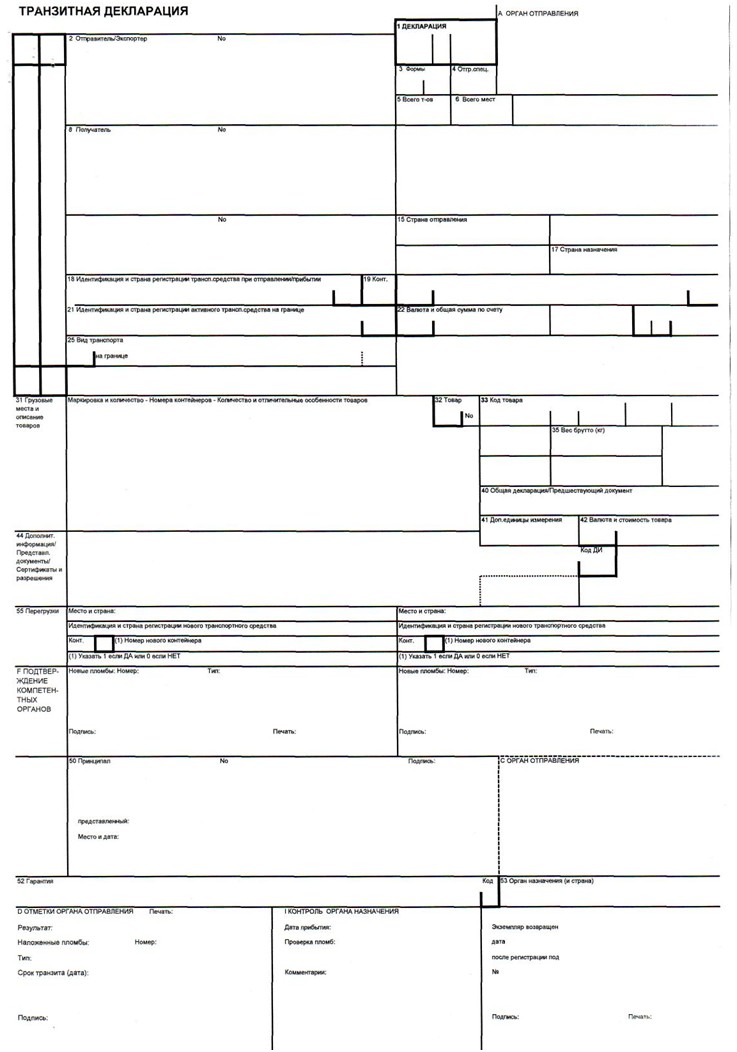

1. Утвердить форму транзитной декларации и добавочных листов транзитной декларации (приложение 1).

Пункт 1 изменен в соответствии с Решением Евразийской экономической комиссии от 27.04.2015 г. № 38 (см. редакцию от 18.07.2014 г.) (подлежит введению в действие по истечении 30 (тридцати) календарных дней после первого официального опубликования) Опубликовано на сайте Евразийской экономической комиссии 28.04.2015 г.

В случае таможенного декларирования товаров, перемещаемых по линиям электропередачи и трубопроводным транспортом, транзитная декларация подается по форме декларации на товары, утвержденной Решением Комиссии Таможенного союза от 20 мая 2010 г. № 257 «О форме декларации на товары и порядке ее заполнения», заполненной в соответствии с Порядком заполнения декларации на товары, утвержденным указанным Решением.

Абзац второй пункта 1 изменен в соответствии с Решением Коллегии Евразийской экономической комиссии от 21.05.2019 г. № 83 (см. редакцию от 19.12.2017 г.)(изменение вводится в действие с 01.02.2020г.)

В случае таможенного декларирования самостоятельно декларантом ввозимых на таможенную территорию Евразийского экономического союза в сопровождаемом багаже товаров для личного пользования и (или) транспортных средств для личного пользования, указанных в пункте 1 статьи 9 Соглашения о порядке перемещения физическими лицами товаров для личного пользования через таможенную границу таможенного союза и совершения таможенных операций, связанных с их выпуском, от 18 июня 2010 года, с целью их помещения под таможенную процедуру таможенного транзита при отсутствии в пункте пропуска через таможенную границу Евразийского экономического союза таможенных представителей транзитная декларация может подаваться по форме основного формуляра пассажирской таможенной декларации, утвержденной Решением Комиссии Таможенного союза от 18 июня 2010 г. № 287 «Об утверждении формы пассажирской таможенной декларации и порядка заполнения пассажирской таможенной декларации», заполненной в соответствии с порядком заполнения пассажирской таможенной декларации, утвержденным указанным Решением.

2. Утвердить Инструкцию о порядке заполнения транзитной декларации (приложение 2 ).

21. Пункт исключен (см. сноску)

Решение дополн. в соответствии с пунктом 2 1 в соответствии с решением Комиссии таможенного союза от 20.09.2010 г. № 379 (см. редакцию от 18.06.2010); изм. в соответствии с решением Комиссии таможенного союза от 28.01.2011 г. № 537 (вступает в силу со дня его официального опубликования). Пункт 21 исключен в соответствии с Решением ЕЭК от 18.07.2014 г. № 115 (см. редакцию от 12.07.2012 г.) (подлежит введению в действие по истечении 6 (шести) месяцев после первого официального опубликования) Опубликовано на сайте Евразийской экономической комиссии 18.07.2014 г.

В качестве транзитной декларации при таможенном декларировании товаров, перемещаемых по линиям электропередачи и трубопроводным транспортом, используется форма декларации на товары, утвержденная Решением Комиссии Таможенного союза от 20 мая 2010 г. № 257 « Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций», заполненная в соответствии с Инструкцией о порядке заполнения декларации на товары, утвержденной указанным Решением.

3. Установить, что пункты 1 и 2 настоящего Решения вступают в силу с 1 января 2011 года.

4. Установить, что до вступления в силу пунктов 1 и 2 настоящего решения применяются формы (бланки) таможенных деклараций (документов) и порядок их заполнения, установленные законодательcтвом государств-членов Евразийского экономического союза.

Пункт 4 изменен в соответствии с Решением ЕЭК от 18.07.2014 г. № 115 (см. редакцию от 12.07.2012 г.) (подлежит введению в действие по истечении 6 (шести) месяцев после первого официального опубликования) Опубликовано на сайте Евразийской экономической комиссии 18.07.2014 г. Пункт 4 изменен в соответствии с Решением Евразийской экономической комиссии от 27.04.2015 г. № 38 (см. редакцию от 18.07.2014 г.) (подлежит введению в действие по истечении 30 (тридцати) календарных дней после первого официального опубликования) Опубликовано на сайте Евразийской экономической комиссии 28.04.2015 г.

УТВЕРЖДЕНА Решением Комиссии таможенного союза от 18 июня 2010 года № 289

Инструкция о порядке заполнения транзитной декларации

Инструкция изм. в соответствии с решением Комиссии таможенного союза от 19.05.2011 г. № 638 (см. редакцию от 28.01.2011) (вступает в силу с 01.07.2011 г.). Согласно Решению Евразийской экономической комиссии от 27.04.2015 г. № 38 по всему тексту инструкции слова «государство – член таможенного союза», «государство – член Таможенного союза», «таможенная территория Таможенного союза», «территория Таможенного союза», «таможенная территория таможенного союза», «таможенная территория» в соответствующих числе и падеже заменены словами «государство – член Союза», «таможенная территория Союза» (см. редакцию от 18.07.2014 г.) (подлежит введению в действие по истечении 30 (тридцати) календарных дней после первого официального опубликования) Опубликовано на сайте Евразийской экономической комиссии 28.04.2015 г.

I. Общие положения

1. Настоящая Инструкция разработана в соответствии со статьей 180 Таможенного кодекса таможенного союза (далее - Кодекс) и определяет порядок заполнения транзитной декларации (далее - ТД).

Пункт 1 изменен в соответствии с Решением ЕЭК от 18.07.2014 г. № 115 (см. редакцию от 12.07.2012 г.) (подлежит введению в действие по истечении 6 (шести) месяцев после первого официального опубликования) Опубликовано на сайте Евразийской экономической комиссии 18.07.2014 г.

2. При перемещении товаров по территории только одного государства – члена Евразийского экономического союза (далее – Союз) законодательством этого государства-члена союза могут быть установлены особенности заявления сведений в ТД и порядка ее использования, а также случаи, когда представление электронной копии ТД не требуется.

Пункт 2 изменен в соответствии с Решением ЕЭК от 18.07.2014 г. № 115 (см. редакцию от 12.07.2012 г.) (подлежит введению в действие по истечении 6 (шести) месяцев после первого официального опубликования) Опубликовано на сайте Евразийской экономической комиссии 18.07.2014 г. Пункт 2 изменен в соответствии с Решением Евразийской экономической комиссии от 27.04.2015 г. № 38 (см. редакцию от 18.07.2014 г.) (подлежит введению в действие по истечении 30 (тридцати) календарных дней после первого официального опубликования) Опубликовано на сайте Евразийской экономической комиссии 28.04.2015 г.

Положения настоящей Инструкции не распространяются на случаи заполнения ТД при помещении под таможенную процедуру таможенного транзита международных почтовых отправлений.

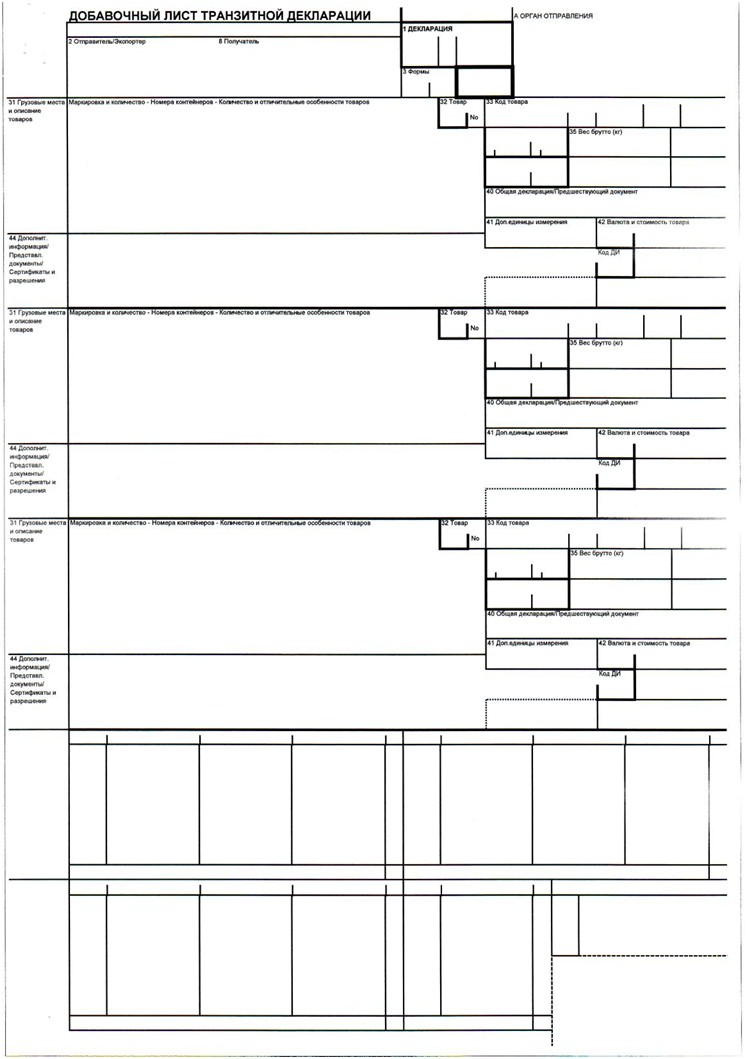

3. ТД состоит из основного и добавочных листов. Добавочные листы используются в дополнение к основному листу, если в одной ТД заявляются сведения о двух и более товарах.

Полная версия