В целях совершенствования нормативных правовых актов Республики Казахстан Правление Национального Банка Республики Казахстан ПОСТАНОВЛЯЕТ:

Внимание! Документ утратил силу с 01.07.2023

О внесении изменений и дополнений в постановление Правления Национального Банка Республики Казахстан от 26 февраля 2014 года № 24 «Об утверждении Правил осуществления учета и оценки пенсионных активов» Постановление Правления Национального Банка Республики Казахстан от 16 июля 2014 года № 110. Зарегистрирован в Министерстве юстиции Республики Казахстан 28 августа 2014 года под № 9708

Настоящее Постановление утратило силу с 1 июля 2023 года в соответствии с Постановлением Правления Агентства РК по регулированию и развитию финансового рынка от 26.06.2023 г. № 58

1. Внести в постановление Правления Национального Банка Республики Казахстан от 26 февраля 2014 года № 24 «Об утверждении Правил осуществления учета и оценки пенсионных активов» (зарегистрированное в Реестре государственной регистрации нормативных правовых актов под № 9274, опубликованное 7 апреля 2014 года в Информационно-правовой системе нормативных правовых актов Республики Казахстан «Әділет», 10 апреля 2014 года в газете «Юридическая газета» № 51 (2619)) следующие изменения и дополнения:

«2. Для целей Правил используются следующие понятия:

1) балансовая стоимость акций - стоимость акций, определяемая на основании финансовой отчетности эмитента данных акций в соответствии с правилами фондовой биржи, согласованными с уполномоченным органом;

2) оценщик - организация, осуществляющая на основании лицензии деятельность по оценке имущества (за исключением объектов интеллектуальной собственности, стоимости нематериальных активов) и (или) оценке интеллектуальной собственности, стоимости нематериальных активов;

3) номинальная стоимость долгового финансового инструмента - денежное выражение стоимости долгового финансового инструмента, определенное при его выпуске, на которую начисляется выраженное в процентах вознаграждение, а также сумма, подлежащая выплате держателю долгового финансового инструмента при его погашении. Номинальная стоимость долгового финансового инструмента определяется на основании проспекта выпуска данного долгового финансового инструмента;

4) накопительный пенсионный фонд - юридическое лицо, осуществлявшее деятельность по привлечению пенсионных взносов и осуществлению пенсионных выплат, действие лицензии которого прекращается в соответствии с пунктом 4 статьи 73 Закона;

5) комитет по оценке финансовых инструментов - коллегиальный орган управляющего пенсионными активами единого накопительного пенсионного фонда, состав и порядок функционирования которого регламентируется внутренними документами управляющего пенсионными активами единого накопительного пенсионного фонда;

6) текущая стоимость финансового инструмента - стоимость финансового инструмента, отраженная в бухгалтерском учете, включающая в себя основной долг, начисленное вознаграждение, неамортизированную премию (дисконт), положительную (отрицательную) корректировку стоимости, резервы (провизии);

7) справедливая стоимость финансового инструмента - стоимость, определяемая в соответствии с пунктами 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 16, 30, 31-2, 31-3, 32, 32-1, 34, 35, 39, 40, 41, 42 и 43-1 Правил;

8) структурные ноты - финансовые инструменты, выпущенные эмитентами-нерезидентами Республики Казахстан, условия выпуска которых предусматривают зависимость выплат сумм основного долга и (или) вознаграждения по данным финансовым инструментам от достижения показателей, заданных в условиях их выпуска;

9) неликвидные долговые ценные бумаги - долговые ценные бумаги, стоимость (доходность) которых не может быть рассчитана исходя из критериев определения стоимости долговых ценных бумаг, установленных методикой оценки ценных бумаг, утвержденной советом директоров фондовой биржи и согласованной с уполномоченным органом;

10) уполномоченный орган - государственный орган, осуществляющий государственное регулирование, контроль и надзор финансового рынка и финансовых организаций.»;

«30. Оценка ликвидных простых и привилегированных акций организаций-резидентов Республики Казахстан осуществляется еженедельно по состоянию на конец первого рабочего дня недели по цене закрытия, предыдущего торгового дня в торговой системе организатора торгов.

Оценка ликвидных депозитарных расписок организаций-резидентов Республики Казахстан осуществляется еженедельно по состоянию на конец первого рабочего дня недели по цене закрытия предыдущего торгового дня по данным информационно-аналитических систем Bloomberg или Reuters.

31. Депозитарная расписка организации резидента Республики Казахстан признается ликвидной при соответствии одному из следующих условий:

1) за предшествующий календарный месяц торги с депозитарной распиской осуществлялись не менее чем в течение тринадцати торговых дней;

2) среднее значение ежедневного объема торгов с депозитарной распиской за предшествующий календарный месяц составляет не менее девяноста процентов от среднего значения ежедневного объема торгов с депозитарной распиской за предшествующие два календарных года.

Простая или привилегированная акция организации резидента Республики Казахстан признается ликвидной, если на дату переоценки пенсионных активов, данная ценная бумага входила в список ценных бумаг первого класса ликвидности, определенный в соответствии с Методикой определения показателей ликвидности ценных бумаг фондовой биржи.»;

дополнить пунктами 31-1, 31-2 и 31-3 следующего содержания:

«31-1. Для целей определения ликвидности депозитарной расписки организации резидента Республики Казахстан в соответствии с пунктом 31 Правил учитываются данные об объемах торгов из информационно-аналитических систем Bloomberg или Reuters.

31-2. Оценка простых и привилегированных акций (депозитарных расписок) организаций-резидентов Республики Казахстан, которые ранее были признаны ликвидными, но на дату переоценки перестали соответствовать условиям ликвидности, установленным пунктом 31 Правил, осуществляется по цене закрытия за последний период, когда данные ценные бумаги признавались ликвидными до наступления одной из следующих дат:

1) определения справедливой стоимости данных акций (депозитарных расписок) в соответствии с пунктом 43-1 Правил;

2) признания данных акций (депозитарных расписок) ликвидными в соответствии с пунктом 31 Правил.

31-3. Оценка простых и привилегированных акций (депозитарных расписок) организаций-нерезидентов Республики Казахстан осуществляется еженедельно по состоянию на конец первого рабочего дня недели по цене закрытия предыдущего торгового дня по данным информационно-аналитических систем Bloomberg или Reuters.»;

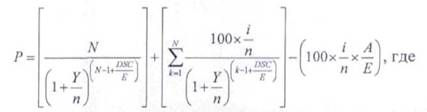

«32. Оценка государственных ценных бумаг Республики Казахстан, обращающихся (торгуемых) исключительно на территории Республики Казахстан, отнесенных в категорию «оцениваемые по справедливой стоимости», купонное вознаграждение которых является фиксированным, а срок обращения на дату их переоценки составляет более одного года, осуществляется еженедельно по состоянию на конец первого рабочего дня недели по их справедливой стоимости.

Справедливая стоимость государственных ценных бумаг Республики Казахстан рассчитывается по следующей формуле:

P - «чистая» цена облигации, в процентах к номинальной стоимости;

i - годовая купонная процентная ставка для ценных бумаг, в процентах годовых;

Y - годовая доходность по ценным бумагам, в процентах годовых;

N - выкупная стоимость ценных бумаг в расчете на 100 денежных единиц номинальной стоимости;

n - количество купонных выплат в год;

k - порядковый номер купонного периода;

DSC - количество дней от даты расчета до даты следующего купона;

Е - количество дней в периоде купона, на который приходится дата расчета;

N - количество оплачиваемых купонов между датой погашения и датой расчета;

А - количество дней от начала периода купона до даты погашения.

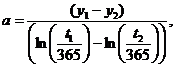

Для целей определения годовой доходности государственных ценных бумаг Республики Казахстан, используется метод интерполяции посредством уравнения логарифмического тренда, которое имеет следующий вид:

, где

Ү - доходность ценной бумаги, в процентах годовых;

a, b - коэффициенты уравнения;

ln - натуральный логарифм;

t - количество дней между датой оценки ценной бумаги и датой ее погашения (окончания срока ее обращения).

Коэффициенты уравнения (а, b) определяются по доходностям к погашению для покупателя государственных ценных бумаг Республики Казахстан, срок обращения которых на дату их переоценки составляет более пяти лет и имеет разницу не менее одного года, по сделкам, которые были заключены в торговой системе организатора торгов на двух последних относительно даты переоценки аукционах по размещению и (или) доразмещению данных ценных бумаг, согласно следующим формулам:

где

у1 , у2 - доходности к погашению, в процентах годовых;

t1 , t2 - количество дней между датой оценки ценной бумаги и датой ее погашения (окончания срока ее обращения).»;

дополнить пунктом 32-1 следующего содержания:

«32-1. Оценка государственных ценных бумаг Республики Казахстан, обращающихся (торгуемых) исключительно на территории Республики Казахстан, отнесенных в категорию «оцениваемые по справедливой стоимости», осуществляется еженедельно по состоянию на конец первого рабочего дня недели по справедливой стоимости, определяемой в соответствии с методикой оценки ценных бумаг фондовой биржи, утвержденной советом директоров фондовой биржи и согласованной с уполномоченным органом, при соответствии одному из нижеперечисленных условий:

1) срок обращения данных ценных бумаг на дату их переоценки составляет менее одного года;

2) купонное вознаграждение по данным ценным бумагам является индексированным к какому-либо показателю.»;

«34. Оценка долговых ценных бумаг, обращающихся (торгуемых) на территории Республики Казахстан и международных (иностранных) рынках, отнесенных в категорию «оцениваемые по справедливой стоимости», осуществляется еженедельно на конец первого рабочего дня недели по цене закрытия предыдущего торгового дня по данным информационно-аналитических систем Bloomberg или Reuters.

В случае отсутствия информации о котировках в информационно-аналитических системах Bloomberg или Reuters, для оценки указанных долговых ценных бумаг используется их текущая стоимость в инвестиционном портфеле единого накопительного пенсионного фонда до наступления одного из следующих событий:

определения справедливой стоимости данных ценных бумаг в соответствии с пунктом 43-1 Правил;

появления информации в информационно-аналитических системах Bloomberg или Reuters, необходимой для их переоценки в соответствии с частью первой настоящего пункта.

35. Оценка долговых ценных бумаг, обращающихся (торгуемых) исключительно на международных (иностранных) рынках, отнесенных в категорию «оцениваемые по справедливой стоимости», осуществляется еженедельно на конец первого рабочего дня недели по цене закрытия предыдущего торгового дня по данным информационно-аналитических систем Bloomberg или Reuters.

В случае отсутствия информации о котировках в информационно-аналитических системах Bloomberg или Reuters, для оценки указанных долговых ценных бумаг используется их текущая стоимость в инвестиционном портфеле единого накопительного пенсионного фонда до наступления одного из следующих событий:

определения справедливой стоимости данных ценных бумаг в соответствии с пунктом 43-1 Правил;

появления информации в информационно-аналитических системах Bloomberg или Reuters, необходимой для их переоценки в соответствии с частью первой настоящего пункта.»;

дополнить пунктами 43-1 и 43-2 следующего содержания:

«43-1. Оценка следующих финансовых инструментов осуществляется по последней справедливой стоимости данных финансовых инструментов, определенной по результатам оценки, проведенной оценщиком:

1) акций (депозитарных расписок) организаций резидентов Республики Казахстан, не признаваемых ликвидными в соответствии с пунктом 31 Правил на дату оценки оценщиком;

2) долговых ценных бумаг, обращающихся (торгуемых) исключительно на территории Республики Казахстан, отнесенных в категорию «оцениваемые по справедливой стоимости»;

3) долговых ценных бумаг, указанных в пунктах 34 и 35 Правил, по которым на дату оценки оценщиком отсутствует информация о котировках в информационно-аналитических системах Bloomberg или Reuters;

4) структурных нот;

5) иных финансовых инструментов, не указанных в пунктах 30, 31-3, 32, 32-1, 34, 35, 39, 40, 41, 42 и 43 Правил.

Справедливая стоимость вышеуказанных финансовых инструментов корректируется не реже одного раза в год по результатам оценки, проведенной оценщиком в соответствии с Законом Республики Казахстан от 30 ноября 2000 года «Об оценочной деятельности в Республике Казахстан».

В случае отсутствия по вышеуказанным финансовым инструментам справедливой стоимости, определенной по результатам оценки, проведенной оценщиком, в расчет принимается последняя текущая стоимость данных финансовых инструментов в инвестиционном портфеле единого накопительного пенсионного фонда.

43-2. Вознаграждение по ценным бумагам не начисляется по истечении ста восьмидесяти календарных дней с даты наступления дефолта по данным ценным бумагам до даты исполнения эмитентом обязательств по ценным бумагам, по которым был допущен дефолт.»;

«44. Тестам на обесценение подлежат пенсионные активы единого накопительного пенсионного фонда, в том числе отнесенные на счета дебиторской задолженности, а также размещенные в банковские вклады. Обесценение (уменьшение стоимости) производится в случаях объявления эмитентом дефолта и (или) банкротства и (или) ликвидации эмитента.

Обесценение (уменьшение стоимости финансовых инструментов) осуществляется согласно методике, разработанной единым накопительным пенсионным фондом, утвержденной комитетом по оценке финансовых инструментов (далее - Методика обесценения ЕНПФ).

45. Проведение тестов на обесценение (уменьшение стоимости) пенсионных активов единого накопительного пенсионного фонда, за исключением финансовых инструментов, указанных в пунктах 31-3 и 35 Правил, и формирование резервов (провизий) против возможных потерь (отрицательная корректировка стоимости), связанных (связанная) с обесценением (уценкой) пенсионных активов осуществляется по мере возникновения событий, указанных в пункте 44 Правил.

Проведение тестов на обесценение (уменьшение стоимости) финансовых инструментов, справедливая стоимость которых определяется в соответствии с пунктом 43-1 Правил, и формирование резервов (провизий) против возможных потерь (отрицательная корректировка стоимости), связанных (связанная) с обесценением (уценкой) пенсионных активов осуществляется в случае наступления событий, указанных в пункте 44 Правил, после даты определения последней справедливой стоимости данных финансовых инструментов по результатам оценки, проведенной оценщиком.»;

«51. Формирование резервов (провизий) против возможных потерь от обесценения финансовых инструментов или осуществление уменьшения стоимости финансовых инструментов производится в минимальном размере, определяемом в соответствии с Методикой обесценения ЕНПФ.

Решение по размеру формирования провизий на покрытие возможных потерь от обесценения (уменьшения стоимости), а также изменению размера ранее сформированных провизий на покрытие возможных потерь от обесценения (уменьшения стоимости) пенсионных активов единого накопительного пенсионного фонда принимается комитетом по оценке финансовых инструментов.

52. Резерв (корректировка стоимости), рассчитанный в соответствии с Методикой обесценения ЕНПФ, отражается в бухгалтерском учете по пенсионным активам единого накопительного пенсионного фонда в порядке, установленном Инструкцией.»;

пункт 55 изложить в следующей редакции:

«55. После завершения передачи в единый накопительный пенсионный фонд пенсионных активов накопительных пенсионных фондов, переоценка финансовых инструментов, входящих в состав пенсионных активов единого накопительного пенсионного фонда осуществляется на основании решения Правления Национального Банка Республики Казахстан с учетом заключения оценщика.

Дата, по состоянию на которую производится переоценка, определяется решением Правления Национального Банка Республики Казахстан.».

2. Настоящее постановление вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования и распространяется на отношения, возникшие с даты его государственной регистрации.

Председатель Национального Банка К. Келимбетов

Полная версия