Уважаемые пользователи, процесс скачивания данного документа займет несколько минут.

Внимание! Документ утратил силу с 01.01.2023 г.

Документ на русском языке

О внесении изменений и дополнений в некоторые приказы Министра финансов Республики Казахстан

Приказ Министра финансов Республики Казахстан от 14 апреля 2017 года № 250

Зарегистрирован в Министерстве юстиции Республики Казахстан 19 мая 2017 года № 15132

Настоящий Приказ утратил силу с 1 января 2023 года в соответствии с Приказом Министра финансов РК от 08.01.2021 г. № 7

В соответствии с пунктом 2 статьи 63 Кодекса Республики Казахстан от 10 декабря 2008 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) ПРИКАЗЫВАЮ:

1. Внести в приказ Министра финансов Республики Казахстан от 25 декабря 2014 года № 587 «Об утверждении форм налоговой отчетности и правил их составления» (зарегистрирован в Реестре государственной регистрации нормативных правовых актов под № 10156, опубликован 12 февраля 2015 года в информационно-правовой системе «Әділет») следующие дополнения:

преамбулу изложить в следующей редакции:

«В соответствии с пунктом 2 статьи 63 Кодекса Республики Казахстан от 10 декабря 2008 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и подпунктом 2) пункта 3 статьи 16 Закона Республики Казахстан от 19 марта 2010 года «О государственной статистике» ПРИКАЗЫВАЮ:»;

пункт 1 дополнить подпунктами 124) и 125) следующего содержания:

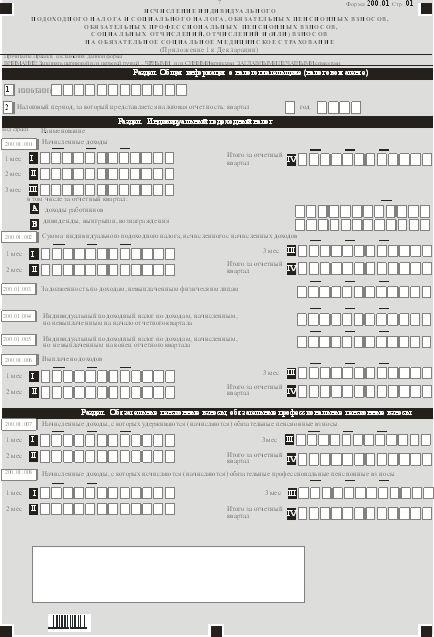

«124) форму декларации по индивидуальному подоходному налогу и социальному налогу (форма 200.00) согласно приложению 124 к настоящему приказу;

125) правила составления налоговой отчетности (декларации) по индивидуальному подоходному налогу и социальному налогу (форма 200.00) согласно приложению 125 к настоящему приказу.»;

дополнить приложениями 124 и 125 согласно приложениям 1 и 2 к настоящему приказу.

2. Внести в приказ Министра финансов Республики Казахстан от 31 октября 2016 года № 579 «О внесении изменений и дополнений в приказ Министра финансов Республики Казахстан от 25 декабря 2014 года № 587 «Об утверждении форм налоговой отчетности и правил их составления» (зарегистрирован в Реестре государственной регистрации нормативных правовых актов под № 14462, опубликован 14 декабря 2016 года в информационно-правовой системе «Әділет») следующие изменения:

абзацы сто седьмой, сто восьмой пункта 1 исключить;

3. Комитету государственных доходов Министерства финансов Республики Казахстан (Тенгебаев А.М.) в установленном законодательством порядке обеспечить:

1) государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан;

2) в течение десяти календарных дней со дня государственной регистрации настоящего приказа направление его копии в печатном и электронном виде на казахском и русском языках в Республиканское государственное предприятие на праве хозяйственного ведения «Республиканский центр правовой информации Министерства юстиции Республики Казахстан» для официального опубликования и включения в Эталонный контрольный банк нормативных правовых актов Республики Казахстан;

3) в течение десяти календарных дней после государственной регистрации настоящего приказа направление его копии на официальное опубликование в периодические печатные издания;

4) размещение настоящего приказа на интернет-ресурсе Министерства финансов Республики Казахстан.

4. Настоящий приказ вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования.

Министр финансов Республики Казахстан Б. Султанов

«СОГЛАСОВАН»

Председатель Комитета по статистике

Министерства национальной экономики

Республики Казахстан

_____________ Н. Айдапкелов

17 апреля 2017 года

Приложение 1

к приказу Министра финансов

Республики Казахстан

от 14 апреля 2017 года

№ 250

Приложение 124

к приказу Министра финансов

Республики Казахстан

от 25 декабря 2014 года

№ 587

Форма, предназначенная для сбора административных данных

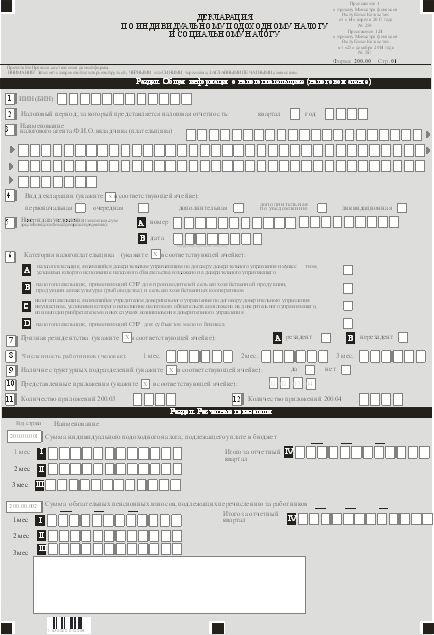

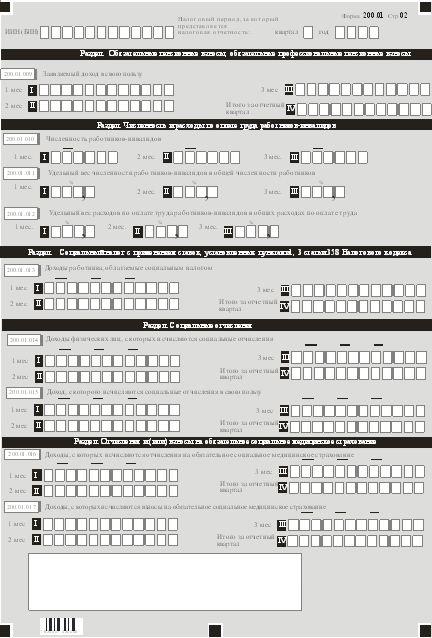

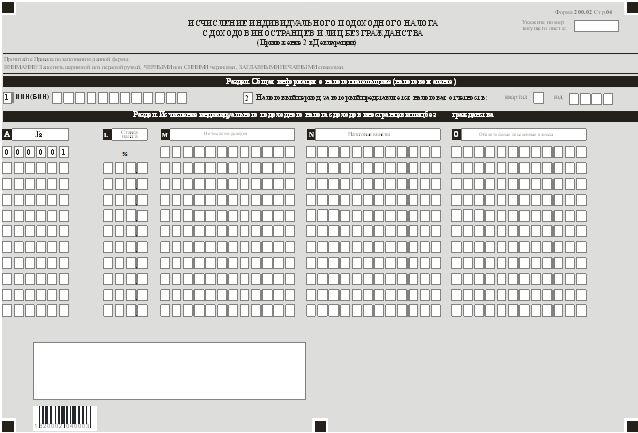

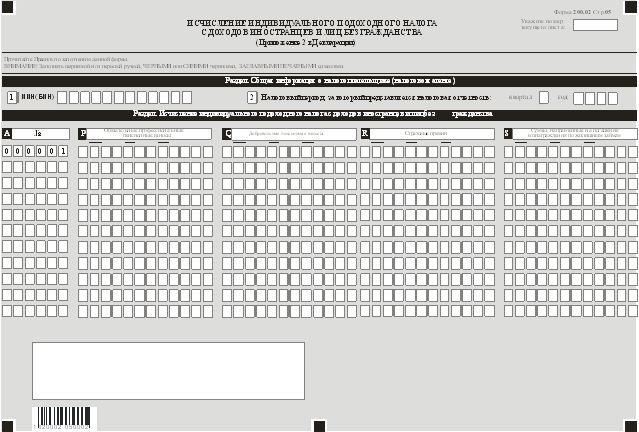

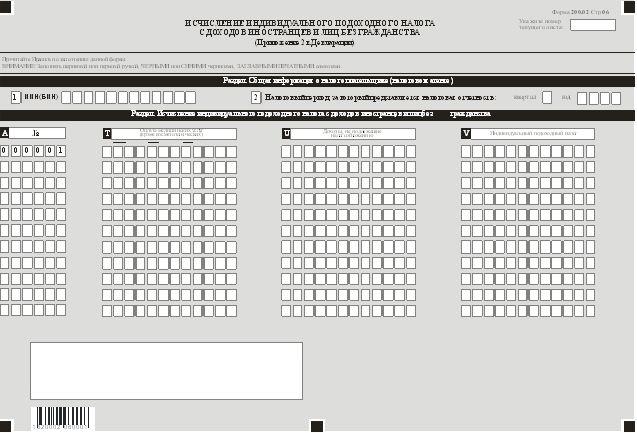

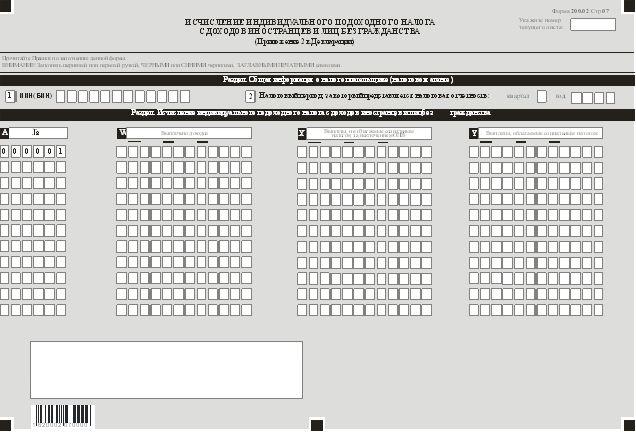

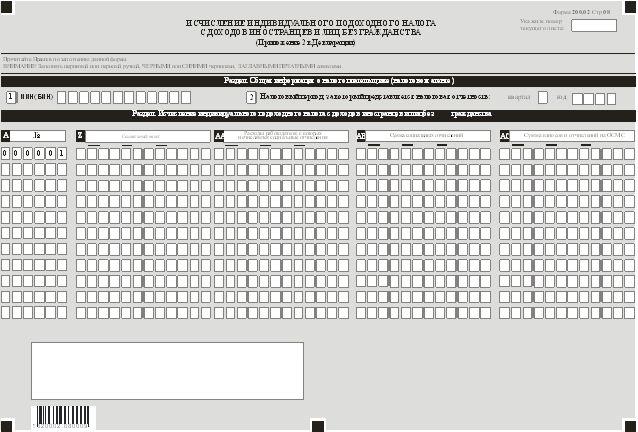

Декларация по индивидуальному подоходному налогу и социальному налогу отчетный период ____ квартал 20__ года

Индекс: форма 200.00

Периодичность: ежеквартальная

Представляют: налоговые агенты, за исключением применяющих специальные налоговые режимы для крестьянских или фермерских хозяйств и на основе упрощенной декларации

Куда представляется: в органы государственных доходов

Срок представления: не позднее 15 числа второго месяца, следующего за отчетным периодом

Примечание: пояснение по заполнению отчета приведено в Правилах составления налоговой отчетности (декларации) по индивидуальному подоходному налогу и социальному налогу (форма 200.00) согласно приложению 2 к настоящему приказу.

Приложение 2

к приказу Министра финансов

Республики Казахстан

от 14 апреля 2017 года

№ 250

Приложение 125

к приказу Министра финансов

Республики Казахстан

от 25 декабря 2014 года

№ 587

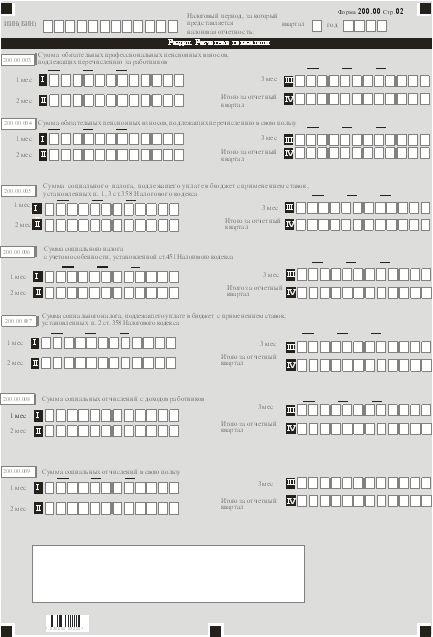

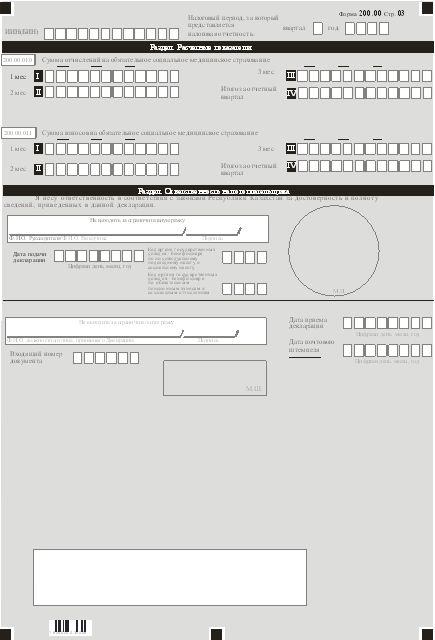

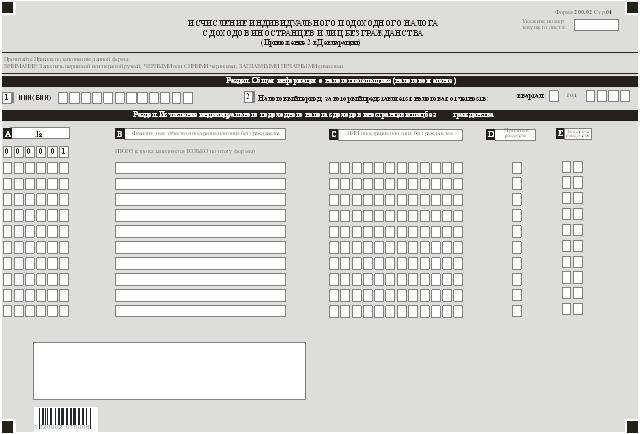

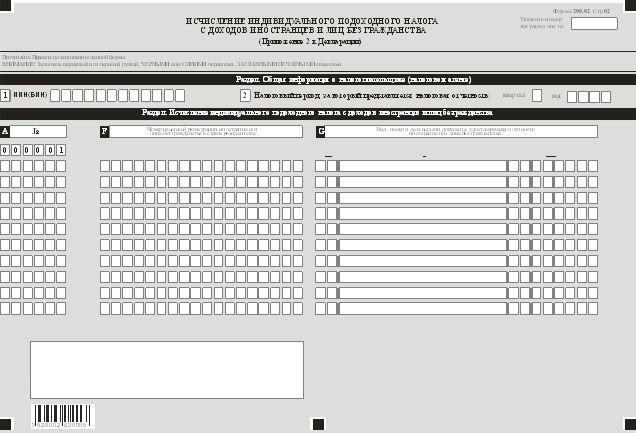

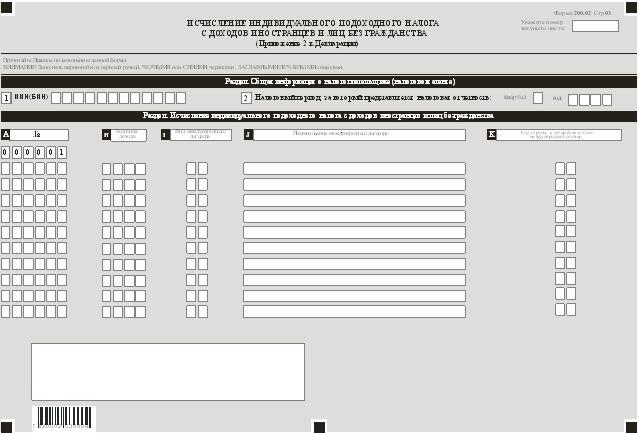

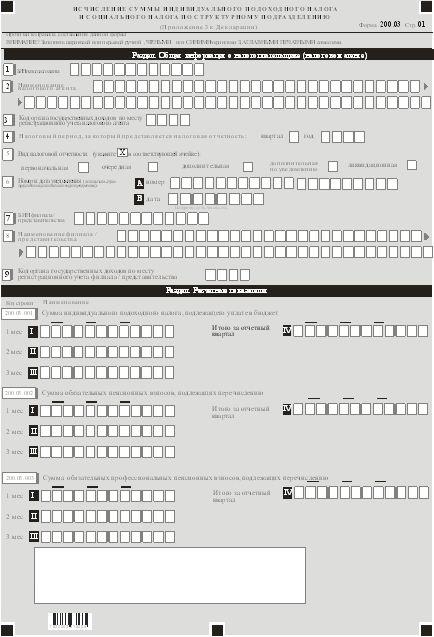

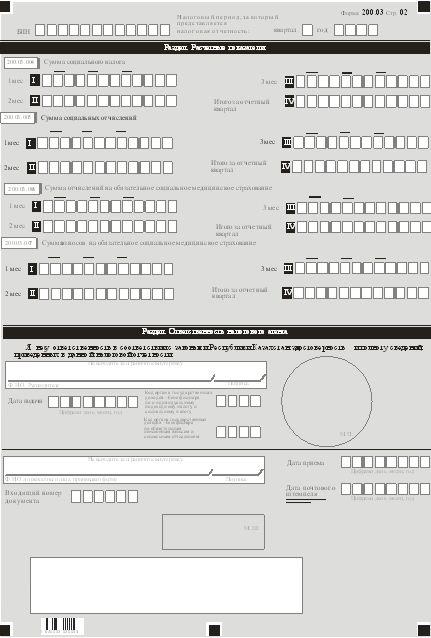

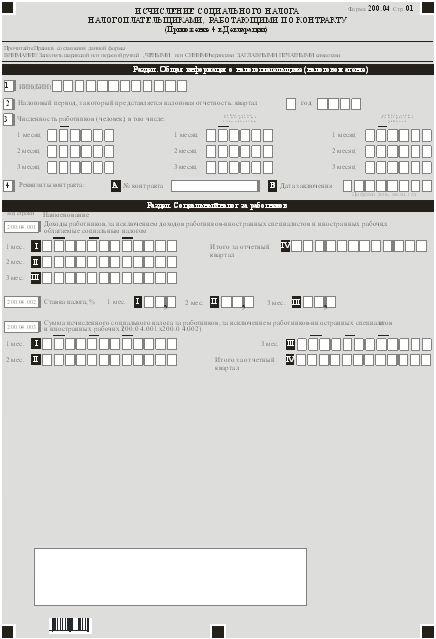

Правила составления налоговой отчетности (декларации) по индивидуальному подоходному налогу и социальному налогу (форма 200.00)

Глава 1. Общие положения

1. Настоящие Правила составления налоговой отчетности (декларации) по индивидуальному подоходному налогу и социальному налогу (форма 200.00) (далее - Правила) разработаны в соответствии с Кодексом Республики Казахстан от 10 декабря 2008 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и законами Республики Казахстан от 21 июня 2013 года «О пенсионном обеспечении в Республике Казахстан» (далее - Закон о пенсионном обеспечении), от 25 апреля 2003 года «Об обязательном социальном страховании» (далее - Закон об обязательном социальном страховании), от 16 ноября 2015 года «Об обязательном социальном медицинском страховании» (далее - Закон об обязательном социальном медицинском страховании).

Правила определяют порядок составления формы налоговой отчетности (декларации) по индивидуальному подоходному налогу и социальному налогу (далее - декларация), предназначенной для исчисления индивидуального подоходного налога, социального налога, а также для исчисления, удержания (начисления) и перечисления сумм обязательных пенсионных взносов (далее - обязательные пенсионные взносы), обязательных профессиональных пенсионных взносов (далее - обязательные профессиональные пенсионные взносы) в единый накопительный пенсионный фонд, начисления и перечисления сумм социальных отчислений в Государственный фонд социального страхования (далее - социальные отчисления) и отчислений и (или) взносов на обязательное социальное медицинское страхование.

Декларация составляется налоговыми агентами, за исключением применяющих специальные налоговые режимы для крестьянских или фермерских хозяйств и на основе упрощенной декларации по отношению к физическим лицам согласно главам 18, 19 раздела 6, главе 25 раздела 7, разделу 12 Налогового кодекса, агентами по уплате обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов в соответствии с Законом о пенсионном обеспечении, плательщиками социальных отчислений в соответствии с Законом об обязательном социальном страховании, плательщиками взносов и (или) отчислений на обязательное социальное медицинское страхование в соответствии с Законом об обязательном социальном медицинском страховании, в том числе индивидуальными предпринимателями (за исключением применяющих специальные налоговые режимы для крестьянских или фермерских хозяйств, на основе упрощенной декларации и патента), частными нотариусами, частными судебными исполнителями, адвокатами, профессиональными медиаторами по обязательным пенсионным взносам, социальным отчислениям в свою пользу в размерах, установленных законами о пенсионном обеспечении, об обязательном социальном страховании.

Қазақша

Қазақша

Комментарий успешно добавлен