Приказ № 83 от 2018-01-30г./Министерство Финансов РК

О внесении изменений в приказ Министра финансов Республики Казахстан от 25 декабря 2014 года № 587 «Об утверждении форм налоговой отчетности и правил их составления»

Уважаемые пользователи, процесс скачивания данного документа займет несколько минут.

Внимание! Документ утратил силу с 01.01.2023 г.

Документ на русском языке

О внесении изменений в приказ Министра финансов Республики Казахстан от 25 декабря 2014 года № 587 «Об утверждении форм налоговой отчетности и правил их составления»

Приказ Министра финансов Республики Казахстан от 30 января 2018 года № 83

Зарегистрирован в Министерстве юстиции Республики Казахстан 20 марта 2018 года № 16635

Настоящий Приказ утратил силу с 1 января 2023 года в соответствии с Приказом Министра финансов РК от 08.01.2021 г. № 7

В соответствии с пунктом 2 статьи 63 Кодекса Республики Казахстан от 10 декабря 2008 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) ПРИКАЗЫВАЮ:

1. Внести в приказ Министра финансов Республики Казахстан от 25 декабря 2014 года № 587 «Об утверждении форм налоговой отчетности и правил их составления» (зарегистрированный в Реестре государственной регистрации нормативных правовых актов под № 10156, опубликованный 12 февраля 2015 года в информационно-правовой системе «Әділет») следующие изменения:

приложения 78, 79, 87, 88, 106, 107, 108, 109, 118 и 119 изложить в редакции согласно приложениям 1, 2, 3, 4, 5, 6, 7, 8, 9 и 10 к настоящему приказу;

в Правилах составления налоговой отчетности (декларации) по индивидуальному подоходному налогу и социальному налогу (форма 200.00) согласно приложению 125 к указанному приказу:

часть первую подпункта 11) пункта 16 изложить в следующей редакции:

«11) строки 200.00.011 I, 200.00.011 II, 200.00.011 III предназначены для отражения суммы взносов на обязательное социальное медицинское страхование в соответствии с Законом об обязательном социальном медицинском страховании, а также для отражения суммы взносов физических лиц, получающих доходы по договорам гражданско-правового характера, где исчисление (удержание) и перечисление по таким взносам осуществляются налоговыми агентами, с которыми заключены такие договоры.».

2. Комитету государственных доходов Министерства финансов Республики Казахстан (Тенгебаев А.М.) в установленном законодательством порядке обеспечить:

1) государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан;

2) в течение десяти календарных дней со дня государственной регистрации настоящего приказа направление его копии в бумажном и электронном виде на казахском и русском языках в Республиканское государственное предприятие на праве хозяйственного ведения «Республиканский центр правовой информации» Министерства юстиции Республики Казахстан для официального опубликования и включения в Эталонный контрольный банк нормативных правовых актов Республики Казахстан;

3) размещение настоящего приказа на интернет-ресурсе Министерства финансов Республики Казахстан;

4) в течение десяти рабочих дней после государственной регистрации настоящего приказа в Министерстве юстиции Республики Казахстан представление в Департамент юридической службы Министерства финансов Республики Казахстан сведений об исполнении мероприятий, предусмотренных подпунктами 1), 2) и 3) настоящего пункта.

3. Настоящий приказ вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования.

Министр финансов Республики Казахстан Б. Султанов

Приложение 1

к приказу Министра финансов

Республики Казахстан

от 30 января 2018 года

№ 83

Приложение 78

к приказу Министра финансов

Республики Казахстан

от 25 декабря 2014 года

№ 587

Форма, предназначенная

для сбора административных данных

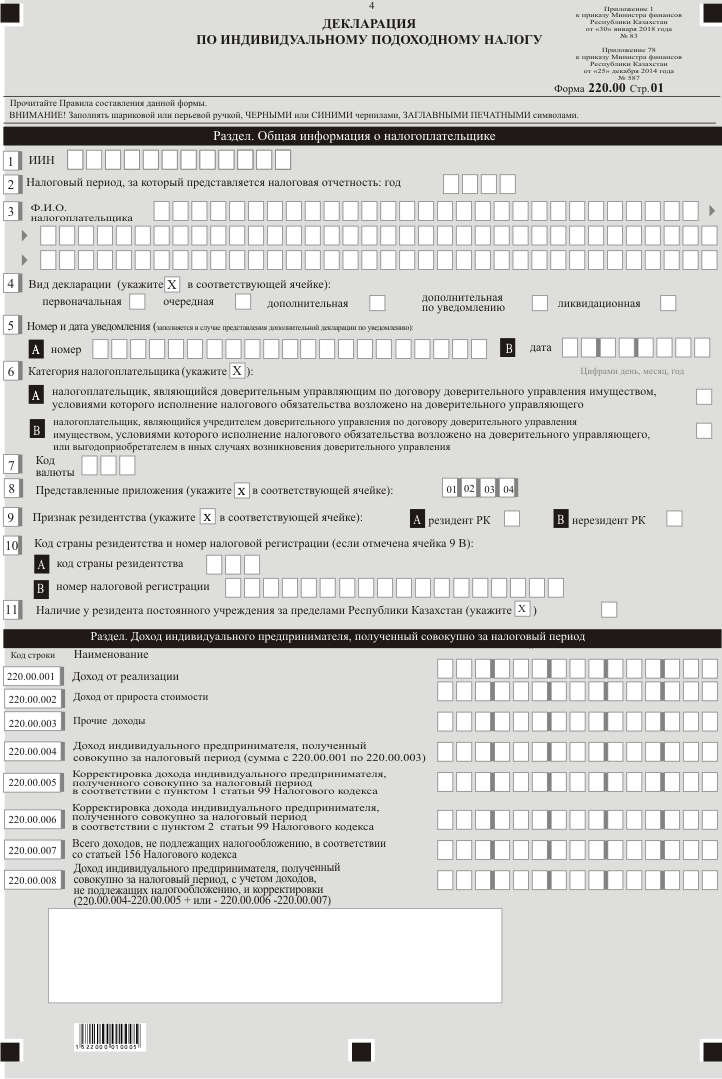

Декларация по индивидуальному подоходному налогу

отчетный период 20__ год

Индекс: форма 220.00

Периодичность: ежегодная

Представляют: индивидуальные предприниматели (в том числе крестьянские или фермерские хозяйства, применяющие специальный налоговый режим для производителей сельскохозяйственной продукции, продукции аквакультуры (рыбоводства) и сельскохозяйственных кооперативов), осуществляющие исчисление и уплату налогов в общеустановленном порядке

Куда представляется: в органы государственных доходов

Срок представления: не позднее 31 марта года, следующего за отчетным налоговым периодом

Примечание: пояснение по заполнению приведено в Правилах составления налоговой отчетности (декларации) по индивидуальному подоходному налогу (форма 220.00) согласно приложению 79 к настоящему приказу.

Приложение 2

к приказу Министра финансов

Республики Казахстан

от 30 января 2018 года

№ 83

Приложение 79

к приказу Министра финансов

Республики Казахстан

от 25 декабря 2014 года

№ 587

Правила составления налоговой отчетности (декларации) по индивидуальному подоходному налогу (форма 220.00)

Глава 1. Общие положения

1. Настоящие Правила составления налоговой отчетности (декларации) по индивидуальному подоходному налогу (форма 220.00) (далее – Правила) разработаны в соответствии с Кодексом Республики Казахстан от 10 декабря 2008 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) (далее – Налоговый кодекс) и определяют порядок составления формы налоговой отчетности (декларации) по индивидуальному подоходному налогу (далее – декларация), предназначенной для исчисления индивидуального подоходного налога. Декларация составляется физическими лицами-индивидуальными предпринимателями, осуществляющими исчисление и уплату налогов в общеустановленном порядке в соответствии со статьями 178, 179, 183, главой 21 Налогового кодекса, в том числе крестьянскими или фермерскими хозяйствами, применяющими специальный налоговый режим для производителей сельскохозяйственной продукции, продукции аквакультуры (рыбоводства) и сельскохозяйственных кооперативов, в соответствии со статьями 178, 179, 183 Налогового кодекса с учетом особенности, установленной статьей 451 Налогового кодекса, а также физическими лицами-нерезидентами в соответствии с разделом 7 Налогового кодекса.

2. Настоящие Правила распространяются на налоговую отчетность, представляемую за налоговые периоды с 1 января 2016 года по 31 декабря 2017 года.

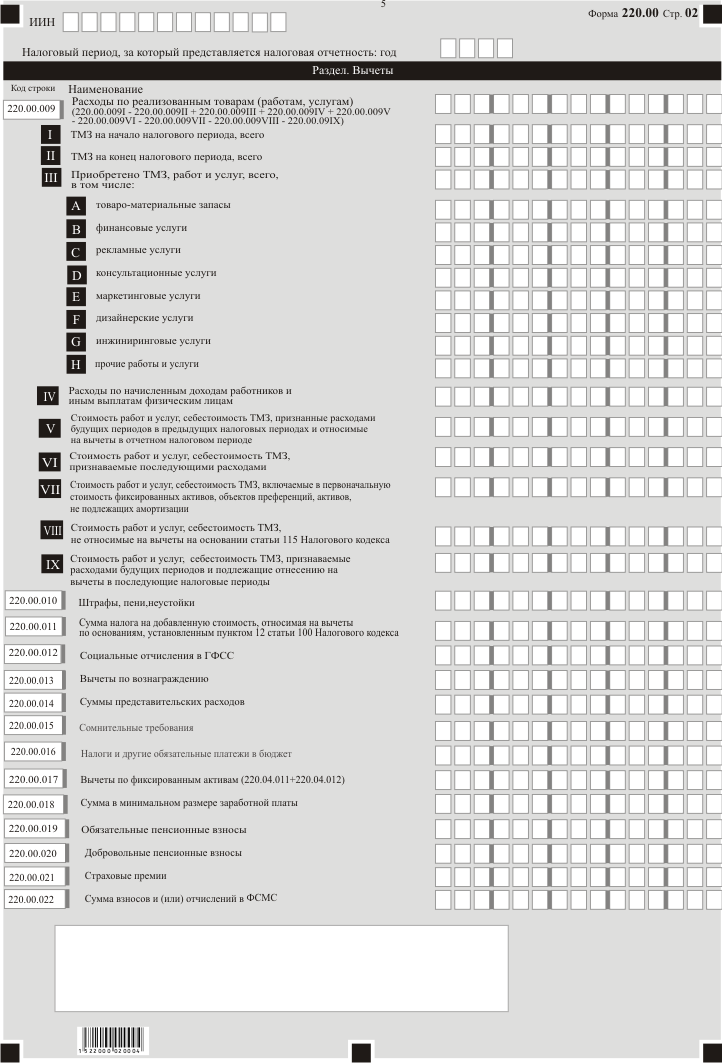

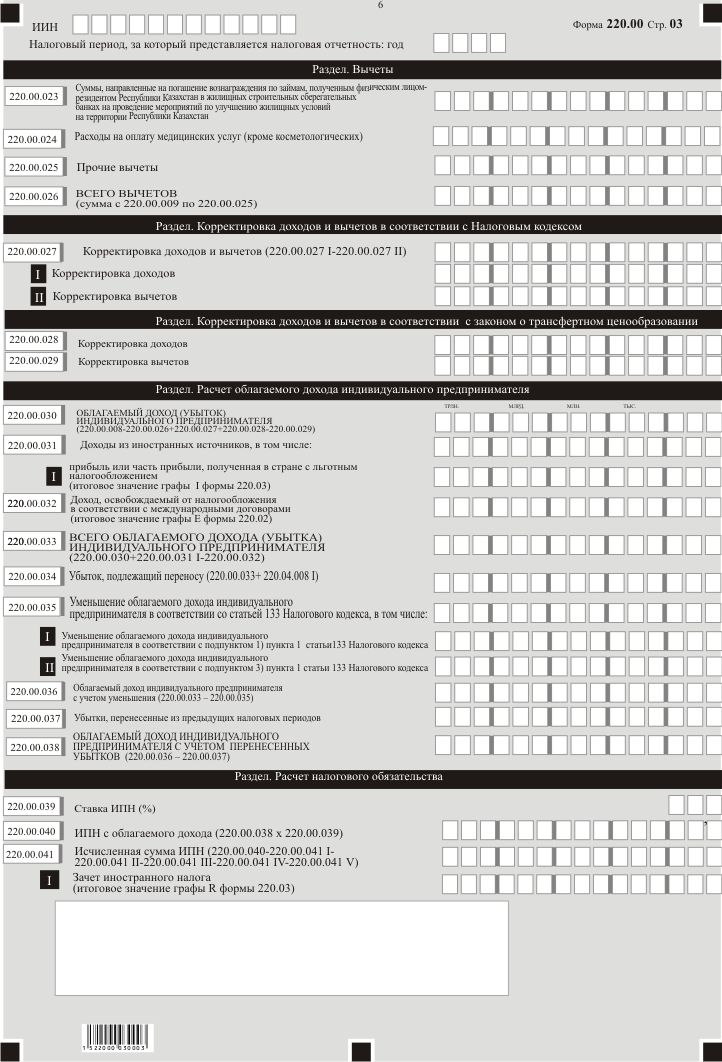

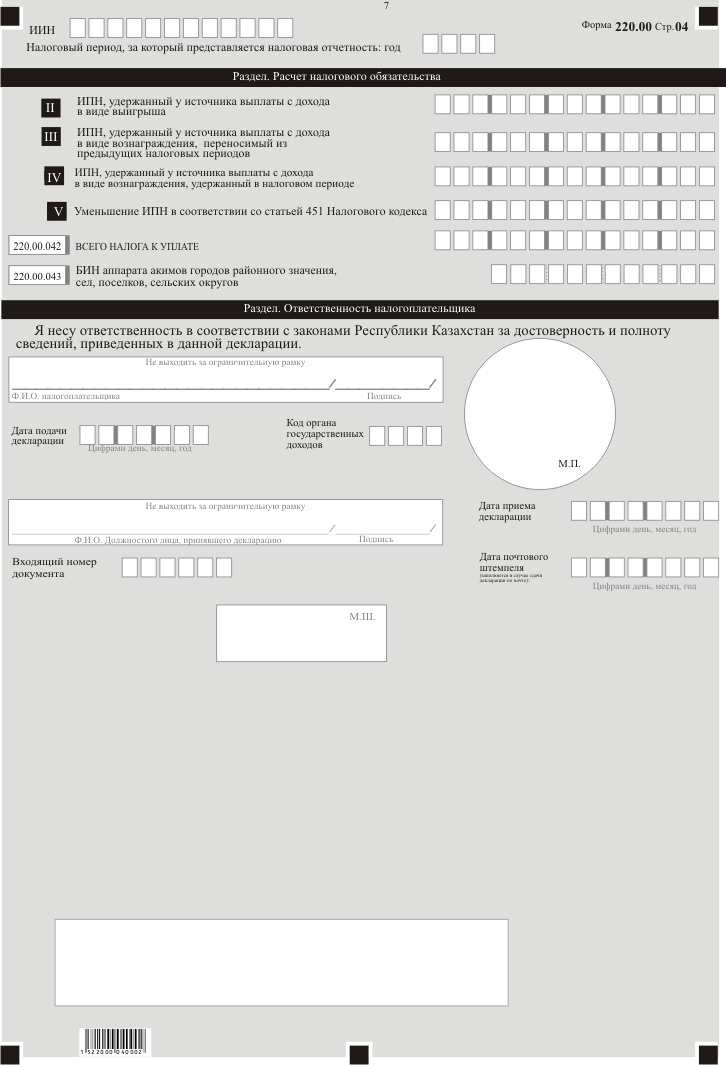

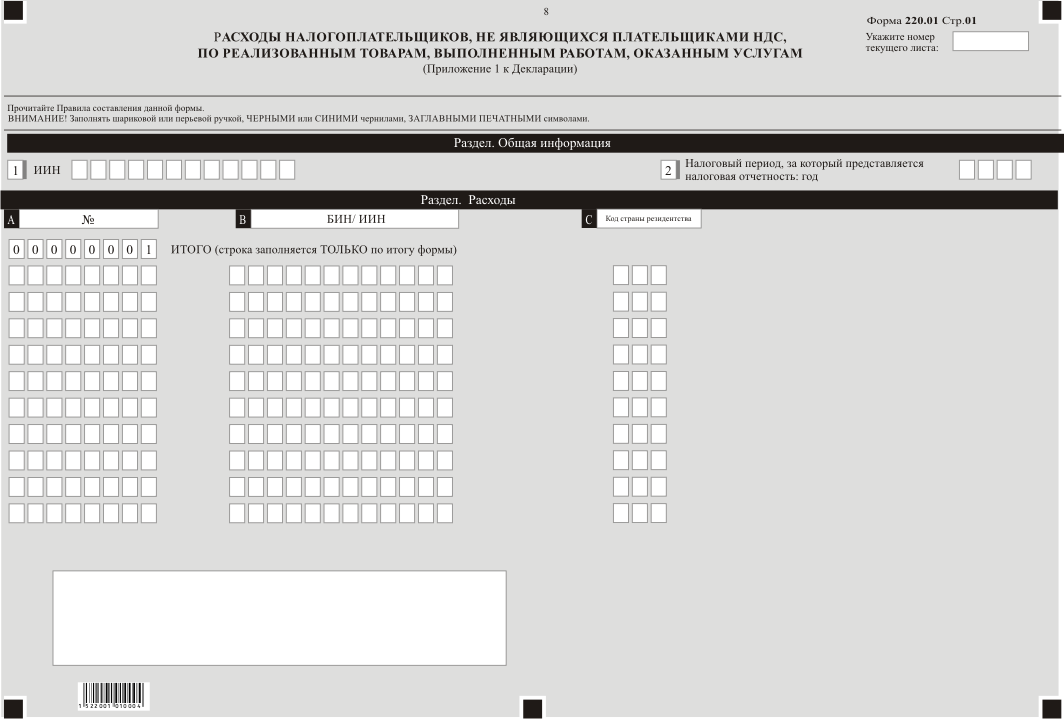

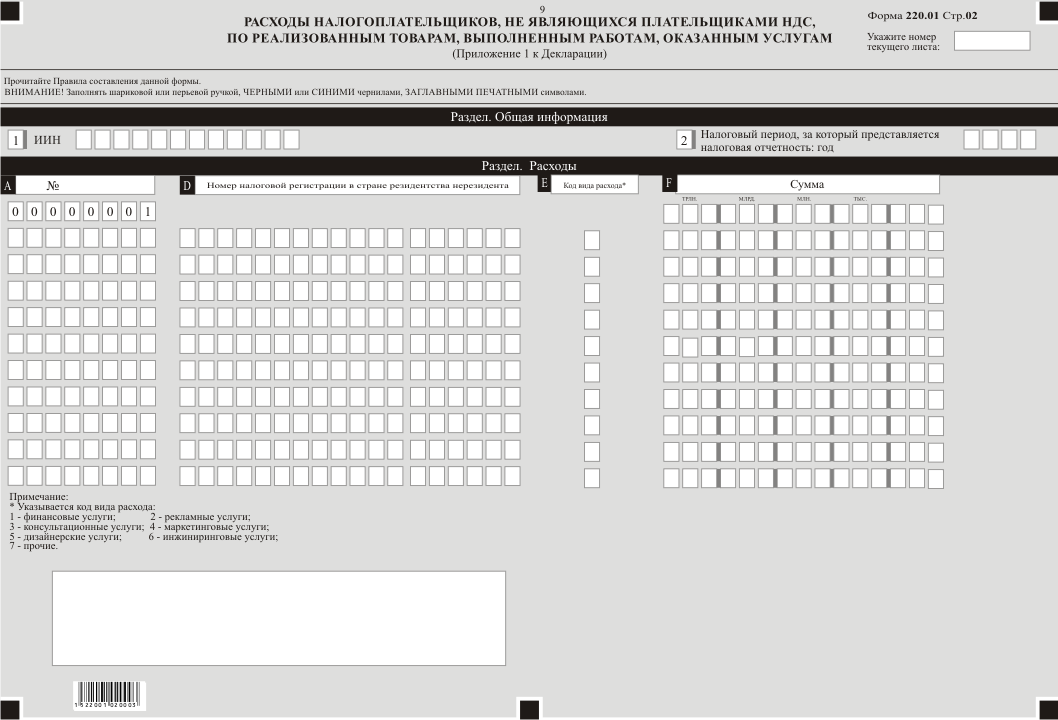

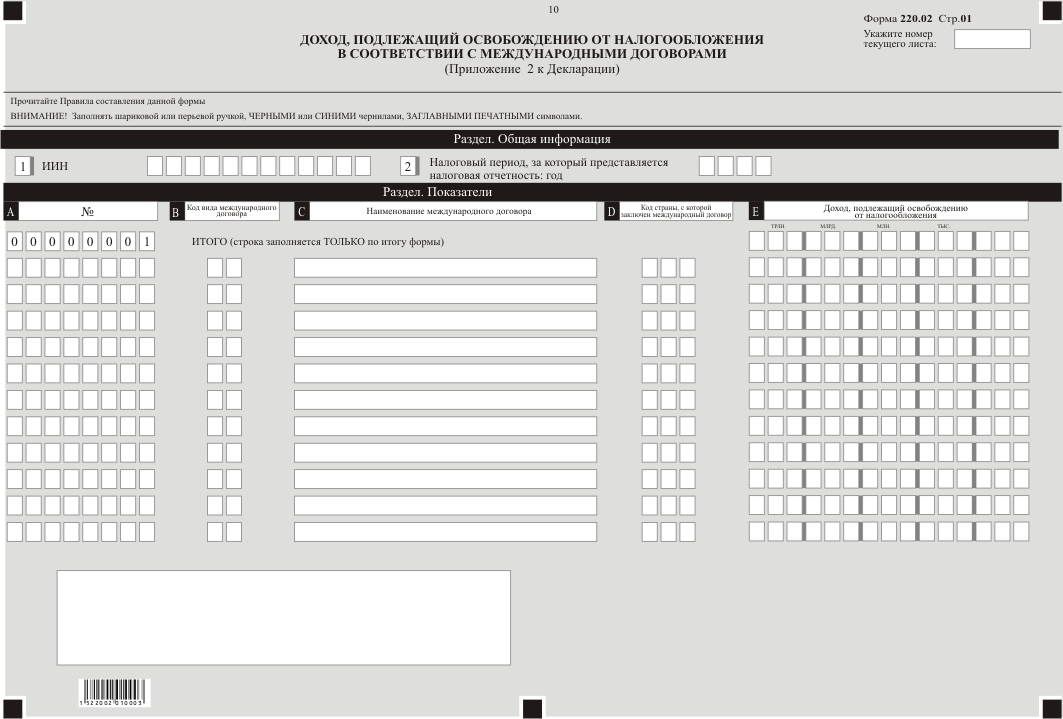

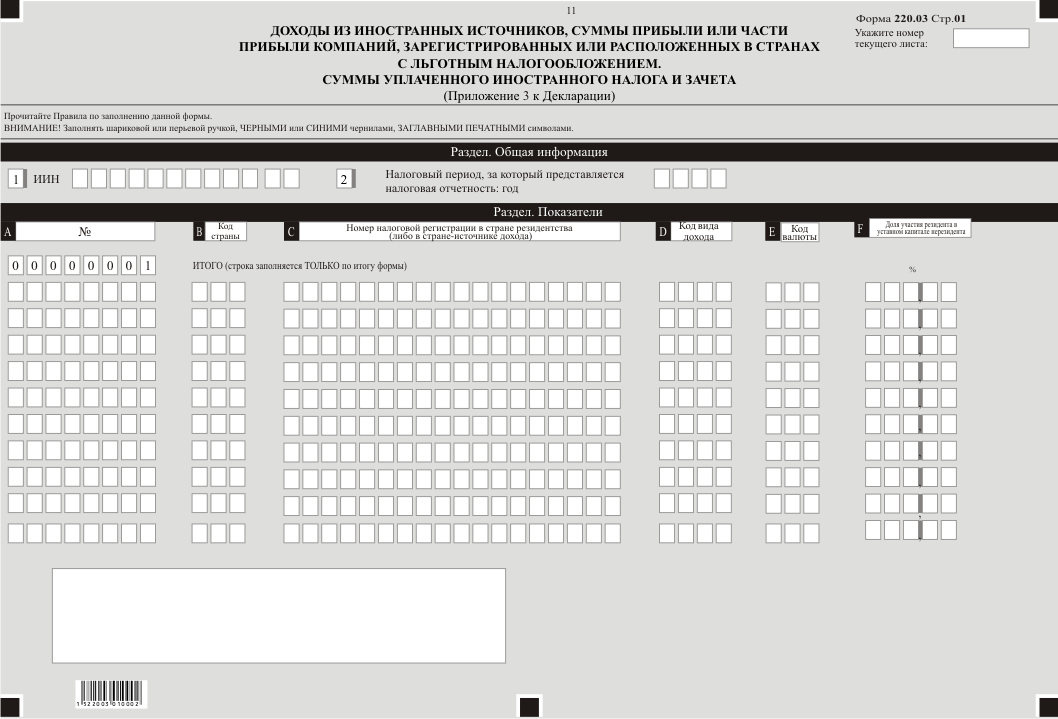

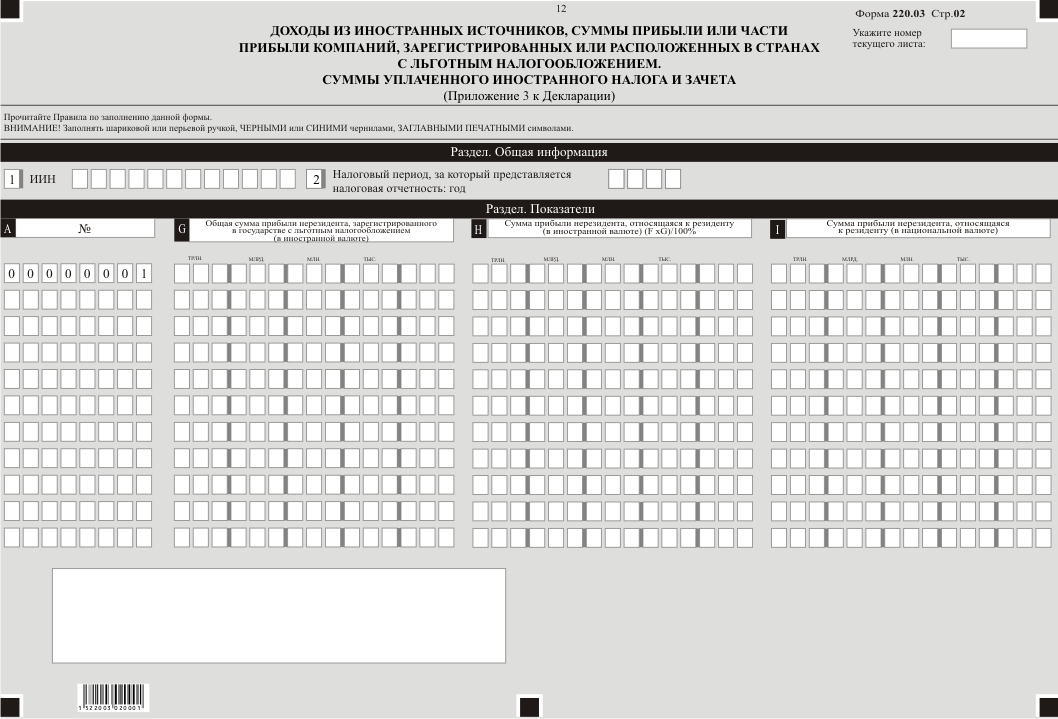

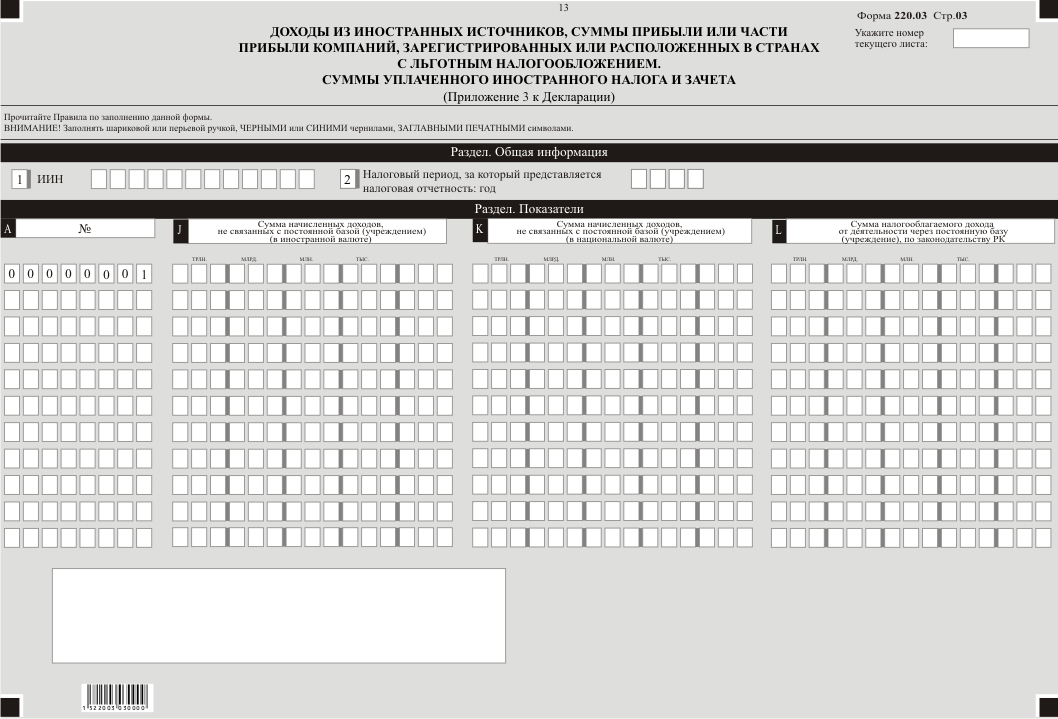

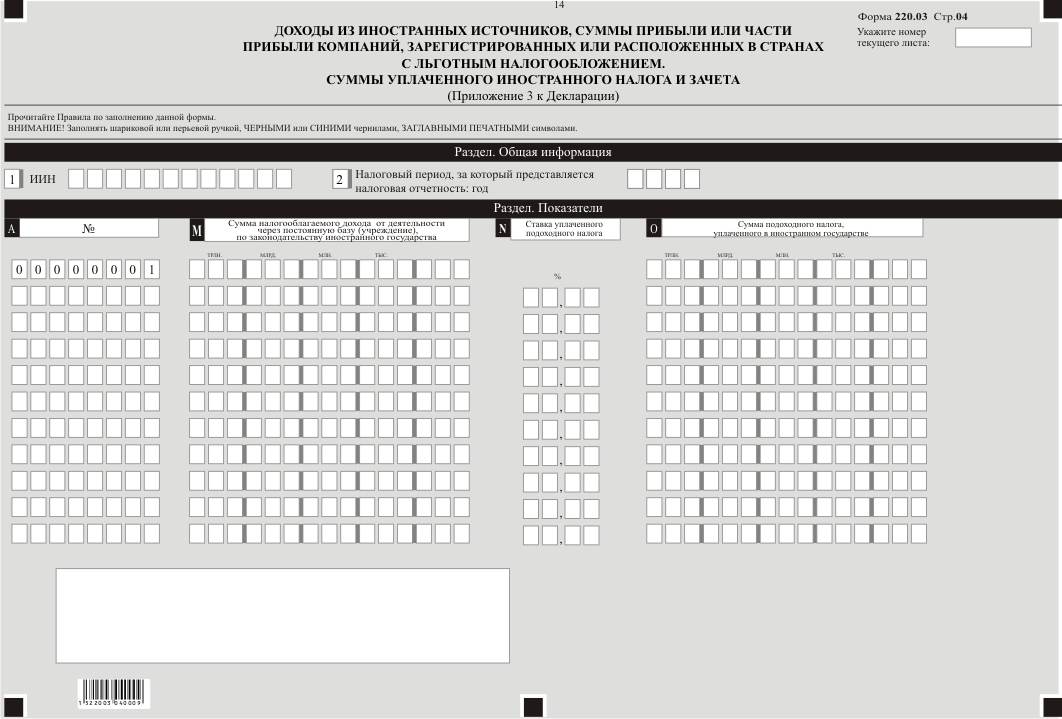

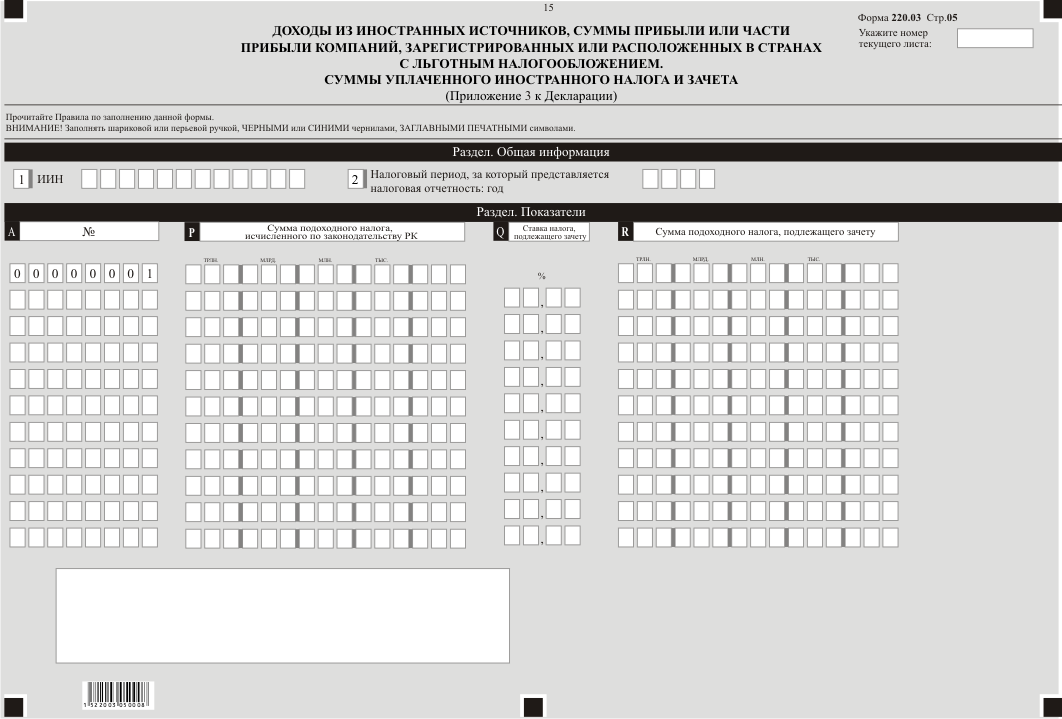

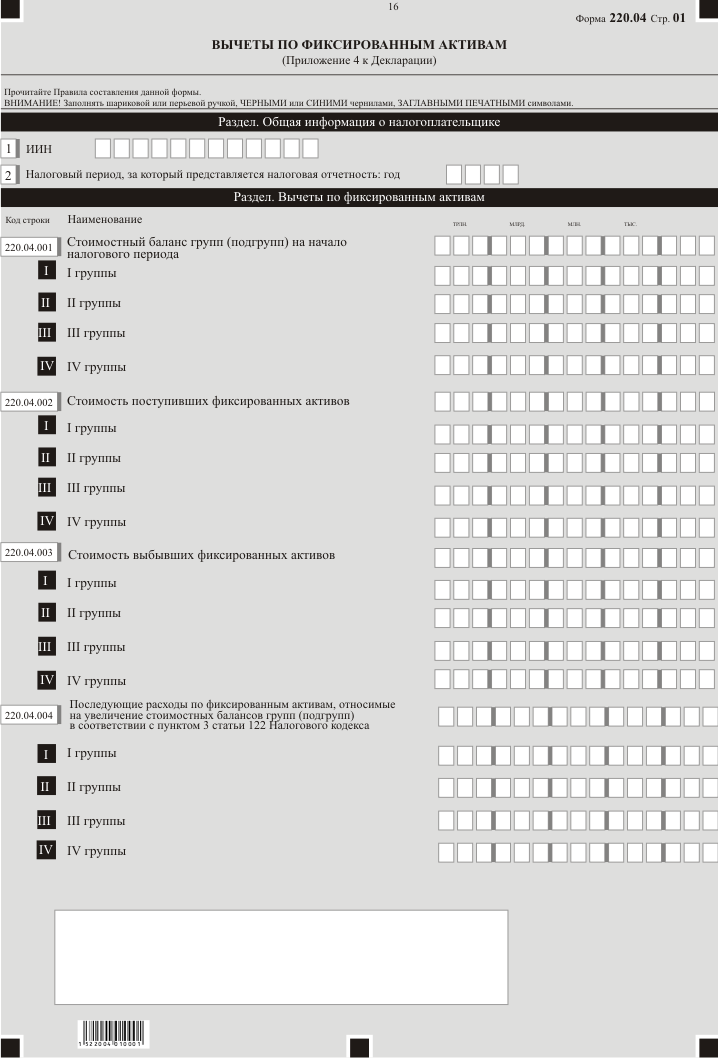

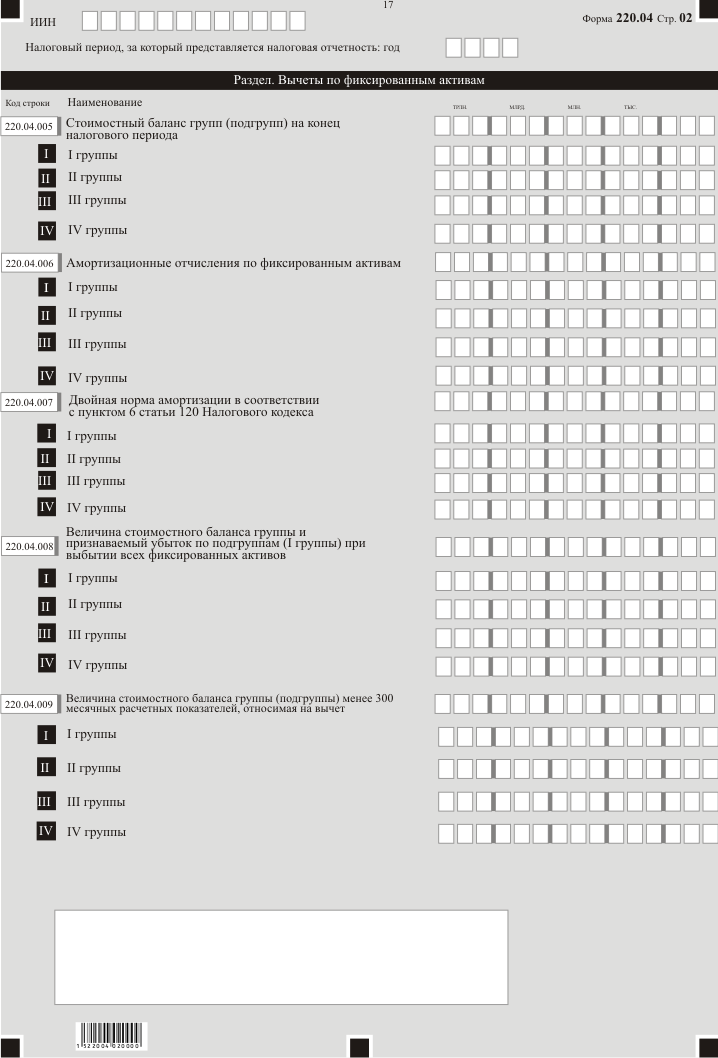

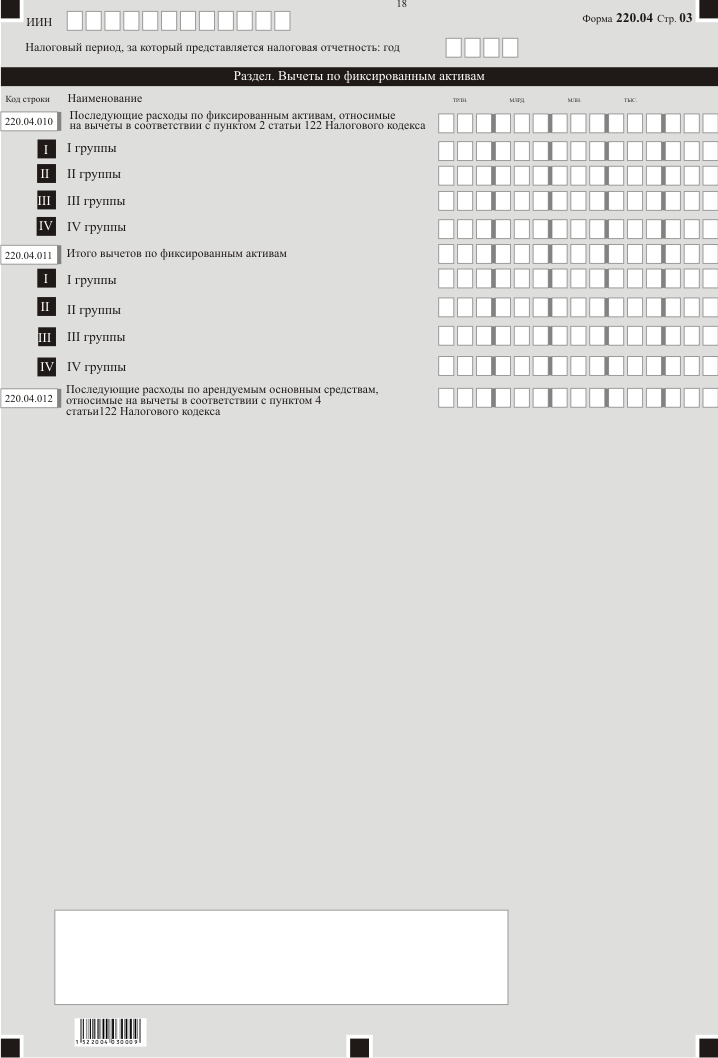

3. Декларация состоит из самой декларации (форма 220.00) и приложений к ней (формы с 220.01 по 220.04), предназначенных для детального отражения информации об исчислении налогового обязательства.

4. При заполнении декларации не допускаются исправления, подчистки и помарки.

5. При отсутствии показателей соответствующие ячейки декларации не заполняются.

6. Приложения к декларации составляются в обязательном порядке при заполнении строк в декларации, требующих раскрытия соответствующих показателей.

7. Приложения к декларации не составляются при отсутствии данных, подлежащих отражению в них.

8. В случае превышения количества показателей в строках, имеющихся на листе приложения к декларации, дополнительно заполняется аналогичный лист приложения к декларации.

Қазақша

Қазақша

Комментарий успешно добавлен