Toggle Dropdown

Об утверждении Концепции индустриально-инновационного развития Республики Казахстан на 2020 – 2025 годы

Постановление Правительства Республики Казахстан от 20 декабря 2018 года № 846

Данная редакция действовала до внесения изменений от 30.12.2021 г.

В целях реализации пункта 8 Общенационального плана мероприятий по реализации Послания Главы государства народу Казахстана от 10 января 2018 года "Новые возможности развития в условиях четвертой промышленной революции", утвержденного Указом Президента Республики Казахстан от 9 февраля 2018 года № 633 "О мерах по реализации Послания Главы государства народу Казахстана от 10 января 2018 года "Новые возможности развития в условиях четвертой промышленной революции", Правительство Республики Казахстан ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемую Концепцию индустриально-инновационного развития Республики Казахстан на 2020 - 2025 годы (далее - Концепция).

2. Центральным государственным и местным исполнительным органам Республики Казахстан принять необходимые меры по реализации Концепции.

3. Настоящее постановление вводится в действие со дня его подписания.

Премьер-Министр Республики Казахстан Б. Сагинтаев

УТВЕРЖДЕНА

постановлением Правительства

Республики Казахстан

от 20 декабря 2018 года № 846

Концепция индустриально-инновационного развития Республики Казахстан на 2020 - 2025 годы

1. Видение индустриально-инновационного развития Республики Казахстан

Подходы к индустриально-инновационному развитию Республики Казахстан были сформированы в 2003 году в рамках Стратегии индустриально-инновационного развития Республики Казахстан на 2003 - 2015 годы (далее - СИИР), однако последующий кризис 2007 - 2009 годов приостановил ее реализацию.

Возврат к активной индустриально-инновационной политике произошел в 2010-м в рамках Государственной программы по форсированному индустриально-инновационному развитию Республики Казахстан на 2010 - 2014 годы (далее - ГПФИИР), которая во многом основывалась на принципах и подходах СИИР 2003 - 2015.

Оба документа отличались широким фокусом и охватывали практически все сектора экономики, отражая экономическую политику государства. В Государственной программе индустриально-инновационного развития Республики Казахстан на 2015 - 2019 годы (далее - ГПИИР) были установлены более узкие приоритеты из 14 секторов в 6 отраслях обрабатывающей промышленности.

С 2020 года начнется реализация 3-й программы индустриально-инновационного развития. В соответствии с посланием Главы Государства от 10 января 2018 года настоящая Концепция закладывает идеологический фундамент, принципы и подходы к разработке Государственной программы индустриально-инновационного развития Республики Казахстан на 2020 - 2025 годы (далее - ГПИИР 2020 - 2025) с учетом становления промышленности "цифровой эпохи". Третья программа индустриально-инновационного развития будет следовать следующим принципам:

- преемственность индустриально-инновационной политики;

- поддержка эффективных производителей;

- развитие "экономики простых вещей";

- сопряжение индустриально-инновационного и пространственного развития;

- синергия индустриально-инновационного развития и цифровых технологий.

Дальнейшая политика индустриально-инновационного развития будет реализовываться в условиях синхронизированной системы государственного планирования. Программа индустриально-инновационного развития будет учитывать долгосрочные цели и направления развития страны, заданные Стратегией "Казахстан - 2050" и базироваться на инициативах Стратегического плана развития Республики Казахстан до 2025 года в рамках политики "Конкурентоспособность отраслей экономики" и реформы "Технологическое обновление и цифровизация".

Политика индустриально-инновационного развития сохранит преемственность и будет сфокусирована на решении задач обрабатывающей промышленности. Она будет сопряжена с принятыми программами по развитию инвестиционного климата, привлечению и удержанию иностранных инвестиций, продвижению экспорта, обеспечению массовой занятости, развитию общей инфраструктуры, цифровой инфраструктуры, а также регионов. Индустриально-инновационное развитие будет учитывать политики по развитию других секторов, реализуемых Государственной программой поддержки и развития бизнеса, программами развития АПК, сферы услуг.

Конечный результат политики индустриально-инновационного развития - конкурентоспособность предприятий обрабатывающей промышленности на внутреннем и внешнем рынках. Достижение такого результата будет подтверждаться освоением новой, расширением и "усложнением" существующей номенклатуры производимой продукции, в т.ч. товаров народного потребления и продукции, пользующейся спросом на внешних рынках.

В Концепции сформулированы общие принципы, подходы, предложения и рекомендации для прямой и системной государственной поддержки, институциональной системы, механизмам и созданию условий для формирования промышленности "цифровой эпохи" для дальнейшей разработки ГПИИР 2020 - 2025.

1.1. Анализ текущей ситуации индустриально-инновационного развития в Республике Казахстан

Проводимая с 2010 года активная политика индустриально-инновационного развития позволила заложить базовые условия для запуска процесса диверсификации экономики - создана законодательная база, продолжается развитие промышленной инфраструктуры, выстроена система институтов развития, разработаны и опробованы инструменты государственной поддержки.

Принятые в рамках первой пятилетки меры позволили сохранить положительные темпы роста обрабатывающей промышленности. Так, ВДС обрабатывающей промышленности после сокращения в 2008-2009 годах (на 3 % и 2,8 %, соответственно) с 2010 года вышла на устойчивую положительную траекторию, опередив по темпам реального роста (в 2014г. 127,8 % к 2008г.) горнодобывающий сектор (120,6 % к 2008г.). Объем инвестиций в основной капитал обрабатывающей промышленности в 2014 году по сравнению с 2008 годом увеличился в 2 раза (с 357 до 729 млрд. тенге), реальный рост составил 155,5 %.

К началу реализации второй пятилетки индустриально-инновационного развития в 2015 - 2016 годах под влиянием глобального кризиса в Казахстане впервые за 16 лет сократилось промышленное производство (на 1,6 % и 1,1 %, соответственно) в результате снижения в горнодобывающем секторе (на 2,5 % и 2,7 %, соответственно). Сохранение роста производства в обрабатывающем секторе (на 0,2 % и 0,6 %, соответственно) было обеспечено только благодаря накопленному за годы индустриализации потенциалу и стало подтверждением большей устойчивости обрабатывающего сектора в условиях кризиса.

Объем выпуска обрабатывающей промышленности в 2017 составил 9,4 трлн. тенге, объем ВДС - 5,9 трлн. тенге, доля обрабатывающей промышленности в ВВП - 11,2 %. По достижению основных индикаторов ГПИИР 2015 - 2019 наблюдается разнонаправленная динамика (Таблица 1).

Таблица 1. Достижение целевых индикаторов ГПИИР 2015 - 2019 по итогам 2017 года.

| Показатель |

Прогноз на 2017 год |

Факт 2017 года |

| Изменение стоимостного объема экспорта продукции обрабатывающей промышленности к уровню 2015 года |

97,0 % |

111,0 % |

| Реальный рост производительности труда в обрабатывающей промышленности к уровню 2015 года |

105,6 % |

102,6 % |

| Объем инвестиций в основной капитал обрабатывающей промышленности |

2 352 млрд. тенге за 2015-2017гг. |

2 659 млрд. тенге за 2015-2017гг. |

| Снижение энергоемкости в обрабатывающей промышленности к уровню 2014 года |

97,0 % |

87,5 % |

Отмечаются положительные структурные изменения в промышленности страны. За годы индустриализации увеличилась доля обрабатывающей промышленности в промышленности - на 6,7 п.п. (с 35,6 % в 2009 году до 42,3 % в 2017 году); в общем объеме экспорта - на 4,4 п.п. (с 27,8 % до 32,2 %, соответственно); в инвестициях в основной капитал - на 2,7 п.п. (с 8,2 % до 10,9 %, соответственно); в валовом притоке прямых иностранных инвестиций - на 16,5 п.п. (с 8,5 % до 25,0 %, соответственно).

Вместе с тем, анализ конкурентоспособности обрабатывающей промышленности Республики Казахстан в сравнении с партнерами по ЕАЭС показал, что Казахстан значительно уступает России и Беларуси по соотношению инвестиций в основной капитал к ВДС и количеству предприятий на 1 000 человек экономически активного населения. За исключением Армении, Казахстан имеет самый низкий Индекс экономической сложности. В то же время, Казахстан значительно опережает все страны ЕАЭС по производительности труда.

Таблица 2. Сравнительный анализ показателей по странам ЕАЭС

| Страна |

2012 |

2013 |

2014 |

2015 |

2016 |

| Соотношение инвестиций в основной капитал к ВДС в обрабатывающей промышленности |

| Россия |

21,0 % |

23,0 % |

23,0 % |

21,0 % |

20,0 % |

| Казахстан |

17,8 % |

17,9 % |

17,8 % |

19,6 % |

16,5 % |

| Беларусь |

30,3 % |

33,4 % |

35,7 % |

29,4 % |

21,1 % |

| Кыргызстан |

20,1 % |

17,9 % |

20,7 % |

30,1 % |

13,1 % |

| Армения |

5,7 % |

3,4 % |

9,5 % |

2,2 % |

2,2 % |

| Производительность труда в обрабатывающей промышленности (тыс. долларов США на занятого) |

| Россия |

24,1 |

24,6 |

23,3 |

16,8 |

15,0 |

| Казахстан |

42,4 |

45,9 |

42,6 |

34,3 |

27,4 |

| Беларусь |

15,8 |

16,5 |

17,2 |

12,6 |

11,0 |

| Кыргызстан |

4,6 |

7,4 |

6,4 |

5,4 |

5,8 |

| Армения |

10,7 |

11,2 |

11,9 |

11,3 |

13,0 |

| Количество действующих предприятий в обрабатывающей промышленности на 1000 экономически активного населения |

| Россия |

3,39 |

3,45 |

3,49 |

3,44 |

3,49 |

| Казахстан |

0,97 |

0,96 |

0,88 |

0,89 |

0,91 |

| Беларусь |

2,75 |

2,88 |

2,88 |

2,77 |

2,25 |

| Кыргызстан |

0,56 |

0,55 |

0,49 |

0,45 |

0,48 |

| Армения |

1,61 |

1,73 |

1,75 |

1,87 |

2,10 |

| Место в индексе экономической сложности |

| Россия |

56 |

55 |

52 |

50 |

48 |

| Казахстан |

80 |

106 |

84 |

91 |

84 |

| Беларусь |

23 |

22 |

30 |

32 |

31 |

| Кыргызстан |

59 |

51 |

86 |

62 |

57 |

| Армения |

н/д |

н/д |

н/д |

н/д |

н/д |

Реальный уровень развития обрабатывающей промышленности Республики Казахстан определяется через параметры технологичности, географического распределения и экспорта. Выявленные закономерности и проблемы использованы для SWOT-анализа с дальнейшей выработкой рекомендаций.

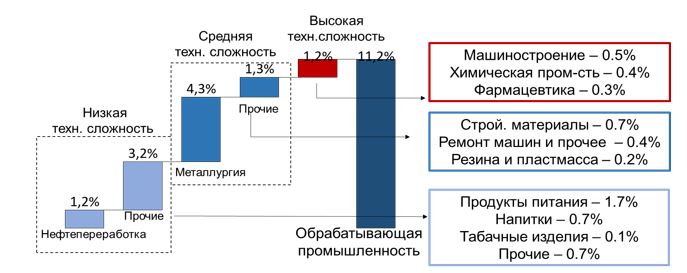

Обрабатывающая промышленность является наиболее разнородной из всех секторов экономики. Она состоит из 24 различных отраслей, отличающихся уровнем капиталоемкости, использования труда, технологичности, выбором месторасположения и потребительской природой. В "Отчете о промышленном развитии 2018", подготовленным UNIDO, Казахстан отнесен к странам с развивающейся обрабатывающей промышленностью. Большая часть добавленной стоимости в обрабатывающей промышленности относится к низко- и средне-технологичным секторам (Рисунок 1).

Рисунок 1. Структура обрабатывающей промышленности по технологической сложности (% к ВВП)

Среди низкотехнологичных секторов наиболее крупными являются производство продуктов питания (1,7 %), нефтепереработка (1,2 %) и производство напитков (0,7 %). Среди средне технологичных секторов доминирующие позиции (80,0 %) занимают цветная и черная металлургия. На сектора с высокой технологической сложностью приходится только восьмая часть обрабатывающей промышленности.

Цветная металлургия, черная металлургия и нефтепереработка создают половину ВДС в обрабатывающей промышленности. В то же время, потребление продукции высокотехнологичных отраслей носит преимущественно внутренний характер и не находит существенного отражения в экспорте. Более 60,0 % проектов, включенных в Карту индустриализации, имеют низкую и среднюю технологическую сложность.

Реальный рост ВДС обрабатывающей промышленности в 2010 - 2017 гг. на 19,0 % был обеспечен преимущественно традиционными секторами - цветная металлургия - 64,0 % (из 100 % прироста), производство продуктов питания - 23%, производство неметаллических минеральных продуктов - 13,0 %. Вклад высокотехнологичной химической промышленности составил 11,0 %.

В то же время, среднегодовые темпы роста объемов производства ряда высокотехнологичных секторов в 2010 - 2017 гг. были выше средних показателей по обрабатывающей промышленности (2,5 %) - автомобилестроение (17,6 %), производство электрооборудования (2,8 %), химическая промышленность (10,8 %).

Потенциал обрабатывающей промышленности определяется ее инвестиционной привлекательностью. Проведение активной индустриально-инновационной политики позволило создать позитивный тренд. Доля обрабатывающей промышленности в валовом потоке прямых иностранных инвестиций увеличилась с 10,1% в 2010 году до 25,0 % в 2017 году. Инвестиции в основной капитал в 2017 году составили 956 млрд. тенге, что на 543 млрд. больше показателей 2010 года. За обозначенный период реальный прирост инвестиций в обрабатывающую промышленность (70,0 %) опережает горнодобывающую промышленность (31,6 %).

Основная доля инвестиций в обрабатывающей промышленности была обеспечена двумя базовыми отраслями - металлургией и нефтепереработкой - за счет крупных проектов по модернизации и расширению существующих активов. С учетом завершения модернизационного цикла ожидается снижение инвестиционной активности в этих секторах со стороны существующих предприятий.

Рисунок 2. Инвестиции в основной капитал обрабатывающей промышленности, млрд. тенге

Текущая инвестиционная активность в обрабатывающей промышленности недостаточна для достижения целей индустриально-инновационного политики. Отношение инвестиций в основной капитал к ВДС в 2016 году составило 16,5 %, что меньше, чем в России на 3,8 п.п. и в Беларуси на 4,6 п.п. Без учета металлургии и нефтепереработки показатель снизится до 13,0 % к ВДС, что близко к простому воспроизводству производственных активов.

Важными факторами, определяющими потенциал и конкурентоспособность обрабатывающей промышленности, являются количество предприятий и уровень конкуренции.

С начала проведения активной промышленной политики Казахстан поступательно увеличивает потенциал обрабатывающей промышленности. Наблюдается существенный рост количества предприятий в обрабатывающей промышленности на 1000 экономически активного населения. После падения в период 2005-2013 гг. с 1,47 до 1,16 показатель вырос в 2017 г. на 38,0 % и составил 1,61. Однако, при этом показатель соотношения количества активных предприятий на 1000 чел. экономически активного населения по-прежнему существенно отстает от России (в 3,9 раз в 2016 г.) и Беларуси (в 2,5 раз).

Уровень конкуренции в обрабатывающей промышленности недостаточен. Несмотря на то, что по итогам 2017 года активных крупных и средних предприятий насчитывается всего 689 (9,2 % от общего количества), практически во всех отраслях обрабатывающей промышленности наблюдается высокий уровень экономической концентрации. В ряде секторов более половины уплаченных налогов в 2016 году приходится на ограниченное количество предприятий.