Қазақша

Қазақша

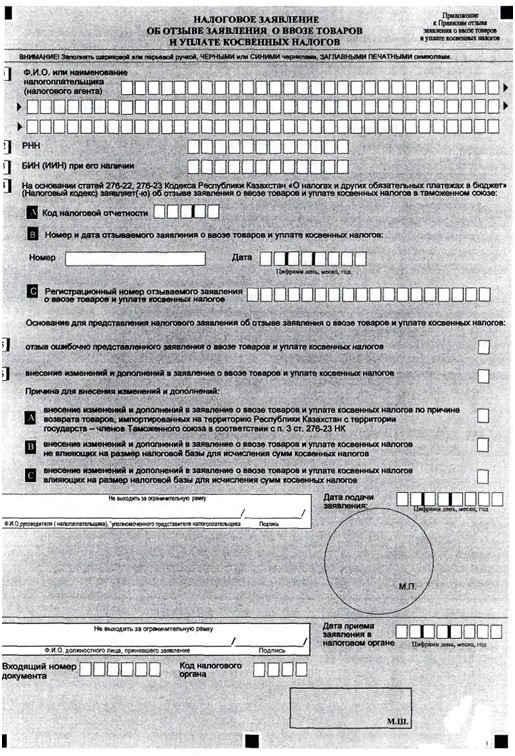

Об утверждении Правил отзыва заявления о ввозе товаров и уплате косвенных налогов Постановление Правительства Республики Казахстан от 30 декабря 2011 года № 1657

Настоящее Постановление утратило силу с 6 августа 2015 года в соответствии с Постановлением Правительства РК от 23.07.2015 г. № 573 Смотрите: Приказ Министра финансов РК от 13.01.2015 г. № 16 "Об утверждении Правил отзыва заявления о ввозе товаров и уплате косвенных налогов"

Комментарий успешно добавлен