ПРИКАЗЫВАЮ:

Отправить по почте

О внесении изменений в приказ Министра финансов Республики Казахстан от 12 февраля 2018 года № 166 «Об утверждении форм налоговой отчетности и правил их составления» Приказ Первого заместителя Премьер-Министра Республики Казахстан – Министра финансов Республики Казахстан от 13 ноября 2019 года № 1255. Зарегистрирован в Министерстве юстиции Республики Казахстан 15 ноября 2019 года № 19600

Настоящий Приказ утратил силу с 1 января 2025 года в соответствии с Приказом Министра финансов РК от 24.12.2024 г. № 869

ПРИКАЗЫВАЮ:

1. Внести в приказ Министра финансов Республики Казахстан от 12 февраля 2018 года № 166 «Об утверждении форм налоговой отчетности и правил их составления» (зарегистрирован в Реестре государственной регистрации нормативных правовых актов под № 16448, опубликован 16 марта 2018 года в Эталонном контрольном банке нормативных правовых актов Республики Казахстан) следующие изменения:

форму упрощенной декларации для субъектов малого бизнеса (форма 910.00), утвержденную указанным приказом, изложить в новой редакции согласно приложению 1 к настоящему приказу;

Правила составления налоговой отчетности «Упрощенная декларация для субъектов малого бизнеса (форма 910.00)», утвержденные указанным приказом, изложить в новой редакции согласно приложению 2 к настоящему приказу;

форму расчета стоимости патента (форма 911.00), утвержденную указанным приказом, изложить в новой редакции согласно приложению 3 к настоящему приказу;

Правила составления налоговой отчетности «Расчет стоимости патента (форма 911.00)», утвержденные указанным приказом, изложить в новой редакции согласно приложению 4 к настоящему приказу.

2. Комитету государственных доходов Министерства финансов Республики Казахстан в установленном законодательством порядке обеспечить:

1) государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан;

2) размещение настоящего приказа на интернет-ресурсе Министерства финансов Республики Казахстан;

3) в течение десяти рабочих дней после государственной регистрации настоящего приказа в Министерстве юстиции Республики Казахстан представление в Департамент юридической службы Министерства финансов Республики Казахстан сведений об исполнении мероприятий, предусмотренных подпунктами 1) и 2) настоящего пункта.

3. Настоящий приказ вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования.

Первый Заместитель Премьер-Министра Республики Казахстан-Министр финансов А. Смаилов

Приложение 1 к приказу Первого заместителя Премьер-Министра – Министра финансов Республики Казахстан от 13 ноября 2019 года № 1255

Приложение 66 к приказу Министра финансов Республики Казахстан от 12 февраля 2018 года № 166

Приложение 2 к приказу Первого заместителя Премьер-Министра – Министра финансов Республики Казахстан от 13 ноября 2019 года № 1255

Приложение 67 к приказу Министра финансов Республики Казахстан от 12 февраля 2018 года № 166

Правила составления налоговой отчетности «Упрощенная декларация для субъектов малого бизнеса (форма 910.00)»

Глава 1. Общие положения

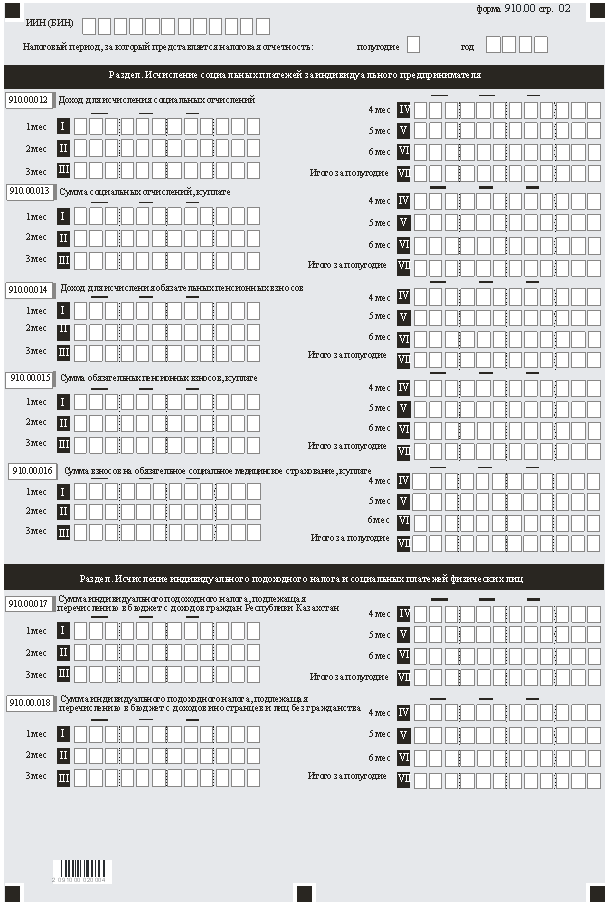

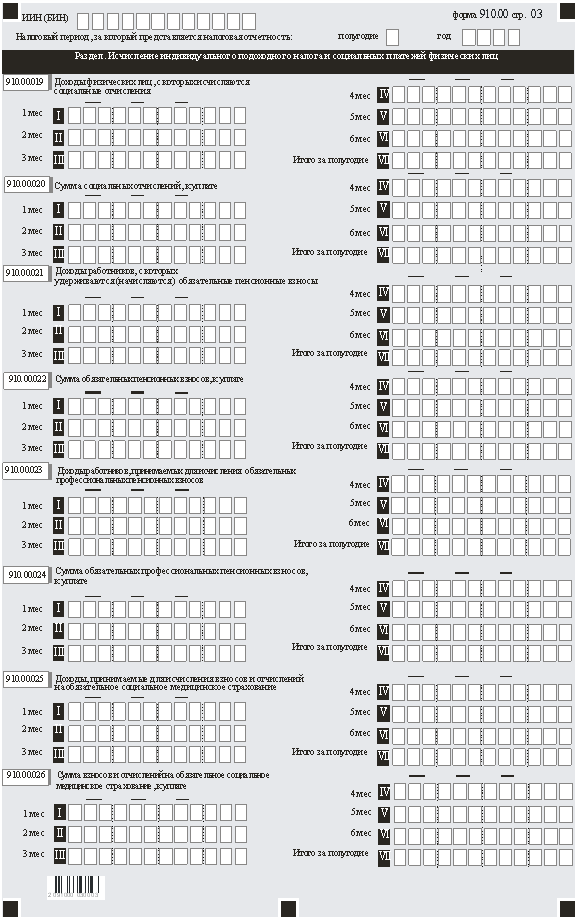

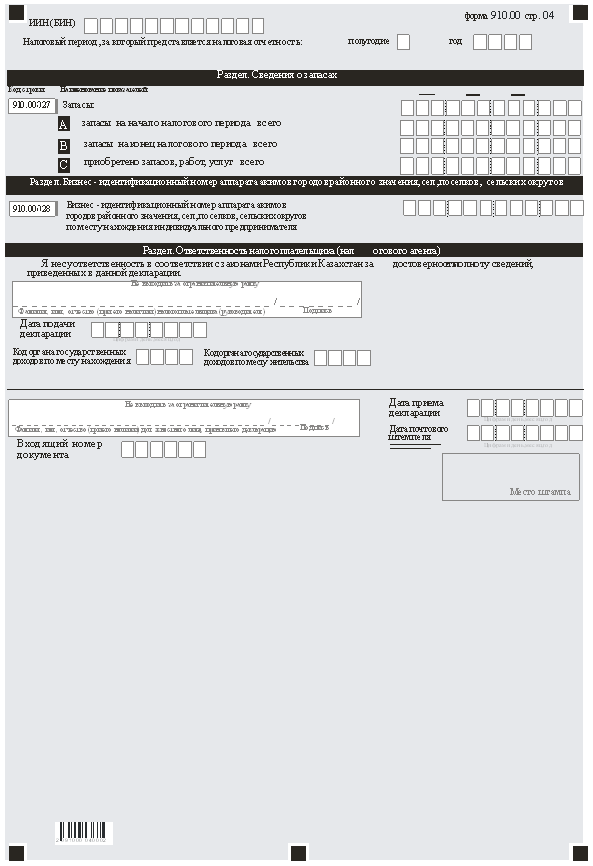

1. Настоящие Правила составления налоговой отчетности «Упрощенная декларация для субъектов малого бизнеса (форма 910.00)» (далее – Правила) разработаны в соответствии с Кодексом Республики Казахстан от 25 декабря 2017 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и определяют порядок составления формы налоговой отчетности «Упрощенная декларация для субъектов малого бизнеса» (далее – декларация), предназначенной для исчисления индивидуального (корпоративного) подоходного и социального налогов, индивидуального подоходного налога с доходов, облагаемых у источника выплаты (далее – ИПН) и социальных платежей. Декларация составляется субъектами малого бизнеса, применяющими специальный налоговый режим на основе упрощенной декларации.

2. При заполнении декларации не допускаются исправления, подчистки и помарки.

3. В настоящих Правилах применяются следующие арифметические знаки: «+» – плюс; «–» – минус; «х» – умножение; «/» – деление; «=» – равно. Отрицательные значения сумм обозначаются знаком «–» в первой левой ячейке соответствующей строки декларации.

4. При отсутствии показателей соответствующие ячейки декларации не заполняются.

5. При составлении декларации:

1) на бумажном носителе – заполняется шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства;

6. Декларация составляется, подписывается, заверяется (электронной цифровой подписью) налогоплательщиком (налоговым агентом) на бумажном и (или) электронном носителях на казахском и (или) русском языках, в соответствии с пунктом 2 статьи 204 Налогового кодекса.

7. При представлении декларации:

1) в явочном порядке на бумажном носителе – составляется в двух экземплярах, один экземпляр возвращается налогоплательщику (налоговому агенту) с отметкой с отметкой фамилии, имени, отчества (при его наличии) и подписью работника органа государственных доходов, принявшего декларацию и оттиском печати (штампа);

2) по почте заказным письмом с уведомлением на бумажном носителе – налогоплательщик (налоговый агент) получает уведомление почтовой или иной организации связи;

3) в электронной форме, допускающем компьютерную обработку информации – налогоплательщик (налоговый агент) получает уведомление о принятии или непринятии налоговой отчетности системой приема налоговой отчетности органов государственных доходов.

Глава 2. Пояснение по заполнению декларации (форма 910.00)

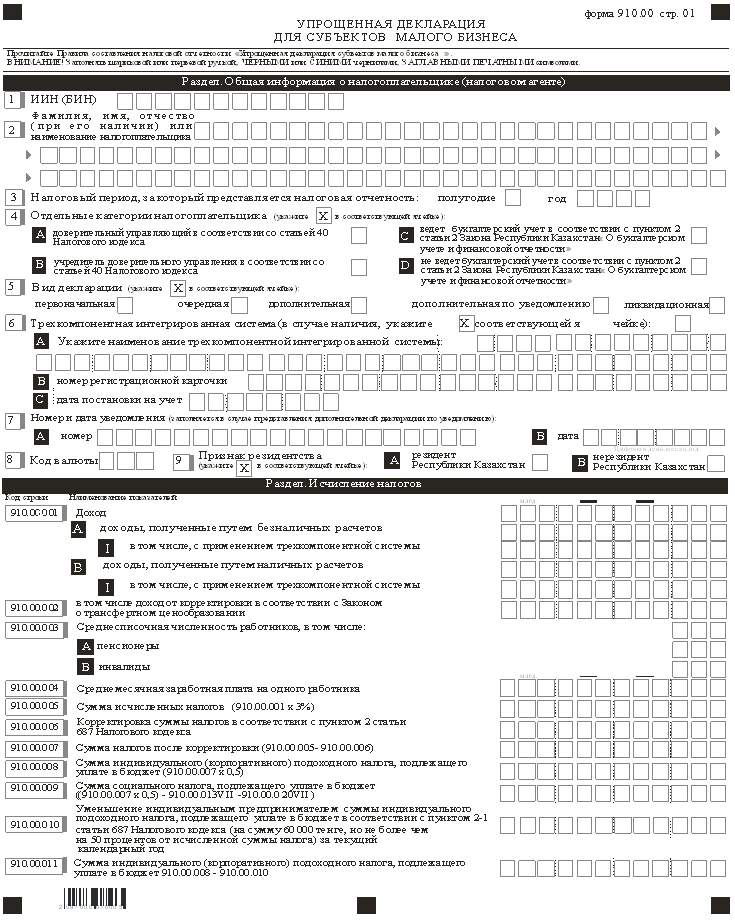

8. В разделе «Общая информация о налогоплательщике (налоговом агенте)» налогоплательщик (налоговый агент) указывает следующие данные:

1) индивидуальный идентификационный номер (бизнес-идентификационный номер) (далее – ИИН (БИН)) налогоплательщика (налогового агента);

2) фамилия, имя отчество (при его наличии) индивидуального предпринимателя или наименование юридического лица в соответствии с учредительными документами.

При исполнении налогового обязательства доверительным управляющим в соответствии с договором доверительного управления имуществом или в иных случаях возникновения доверительного управления в строке указывается фамилия, имя отчество (при его наличии) физического лица-доверительного управляющего или наименование юридического лица-доверительного управляющего в соответствии с учредительными документами;

3) налоговый период, за который представляется налоговая отчетность (указывается арабскими цифрами);

4) отдельные категории налогоплательщика.

Ячейки отмечаются в случае, если налогоплательщик относится к одной из категорий, указанных в строке А или В, C или D:

C – ведет бухгалтерский учет в соответствии с пунктом 2 статьи 2 Закона Республики Казахстан от 28 февраля 2007 года «О бухгалтерском учете и финансовой отчетности» (далее – Закон о бухгалтерском учете и финансовой отчетности);

D – не ведет бухгалтерский учет в соответствии с пунктом 2 статьи 2 Закона о бухгалтерском учете и финансовой отчетности;

ячейки C или D отмечаются индивидуальными предпринимателями;

5) вид декларации. Соответствующие ячейки отмечаются с учетом отнесения декларации к видам налоговой отчетности, указанным в статье 206 Налогового кодекса;

6) трехкомпонентная интегрированная система. Ячейка отмечается в случае, если налогоплательщик в соответствии с пунктом 2-1 статьи 687 Налогового кодекса поставил на учет в органах государственных доходов контрольно-кассовую машину с функцией фиксации и передачи данных или установил трехкомпонентную интегрированную систему:

Эта возможность доступна только для зарегистрированных пользователей. Пожалуйста, войдите или зарегистрируйтесь. |

|

| Регистрация | |