В соответствии с пунктом 2 статьи 206 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) ПРИКАЗЫВАЮ:

Отправить по почте

Об утверждении формы декларации о доходах и имуществе физического лица и правил ее составления Приказ Министра финансов Республики Казахстан от 13 сентября 2021 года № 927. Зарегистрирован в Министерстве юстиции Республики Казахстан 16 сентября 2021 года № 24367

В соответствии с пунктом 2 статьи 206 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) ПРИКАЗЫВАЮ:

1. Утвердить прилагаемые:

Пункт 1 изложен в новой редакции Приказа Министра финансов РК от 29.03.2024 г. № 169 (см. редакцию от 13.09.2021 г.) (изменение вводится в действие с 14.04.2024 г.)

1) форму декларации о доходах и имуществе физического лица (форма 270.00) согласно приложению 1 к настоящему приказу;

2) правила составления декларации о доходах и имуществе физического лица (форма 270.00) согласно приложению 2 к настоящему приказу.

3) форму декларации о доходах и имуществе физического лица (форма 270.00) согласно приложению 3 к настоящему приказу;

Действие подпункта 3 было приостановлено до 1 августа 2024 года в соответствии с Приказом Министра финансов РК от 16.07.2024 г. № 452

4) правила составления декларации о доходах и имуществе физического лица (форма 270.00) согласно приложению 4 к настоящему приказу.

Действие подпункта 4 было приостановлено до 1 августа 2024 года в соответствии с Приказом Министра финансов РК от 16.07.2024 г. № 452

2. Комитету государственных доходов Министерства финансов Республики Казахстан в установленном законодательством Республики Казахстан порядке обеспечить:

1) государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан;

2) размещение настоящего приказа на интернет-ресурсе Министерства финансов Республики Казахстан;

3) в течение десяти рабочих дней после государственной регистрации настоящего приказа в Министерстве юстиции Республики Казахстан представление в Департамент юридической службы Министерства финансов Республики Казахстан сведений об исполнении мероприятий, предусмотренных подпунктами 1) и 2) настоящего пункта.

3. Настоящий приказ вводится в действие с 1 января 2022 года и подлежит официальному опубликованию.

Министр финансов Республики Казахстан Е. Жамаубаев

Приложение 1 к приказу Министра финансов Республики Казахстан от 13 сентября 2021 года № 927

Приложение 2 к приказу Министра финансов Республики Казахстан от 13 сентября 2021 года № 927

Правила составления декларации о доходах и имуществе физического лица (форма 270.00)

Глава 1. Общие положения

1. Настоящие Правила составления декларации о доходах и имуществе физического лица (форма 270.00) (далее – Правила) разработаны в соответствии с пунктом 2 статьи 206 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) (далее – Налоговый кодекс) и определяют порядок составления декларации о доходах и имуществе физического лица (далее – Декларация).

2. Декларация представляется ежегодно по состоянию на 31 декабря отчетного налогового периода, начиная с года, следующего за годом, в котором в соответствии со статьей 633 Налогового кодекса возникло обязательство по представлению декларации об активах и обязательствах.

Декларация (приложение 1) составляется в соответствии с настоящими Правилами и представляется с 2022 года:

лицами, занимающими ответственную государственную должность, и их супругами;

лицами, уполномоченными на выполнение государственных функций, и их супругами;

лицами, приравненными к лицам, уполномоченным на выполнение государственных функций, и их супругами;

лицами, на которых возложена обязанность по представлению Декларации в соответствии с Конституционным законом Республики Казахстан «О выборах в Республике Казахстан» и законами Республики Казахстан «О банках и банковской деятельности», «О страховой деятельности», «О рынке ценных бумаг», «О противодействии коррупции»;

с 2024 года:

лицами, занимающими ответственную государственную должность, и их супругами;

лицами, уполномоченными на выполнение государственных функций, и их супругами;

лицами, приравненными к лицам, уполномоченным на выполнение государственных функций, и их супругами;

лицами, на которых возложена обязанность по представлению Декларации в соответствии с Конституционным законом Республики Казахстан «О выборах в Республике Казахстан» и законами Республики Казахстан «О банках и банковской деятельности», «О страховой деятельности», «О рынке ценных бумаг», «О противодействии коррупции»;

работниками государственных учреждений и их супругами, а также работниками субъектов квазигосударственного сектора и их супругами.

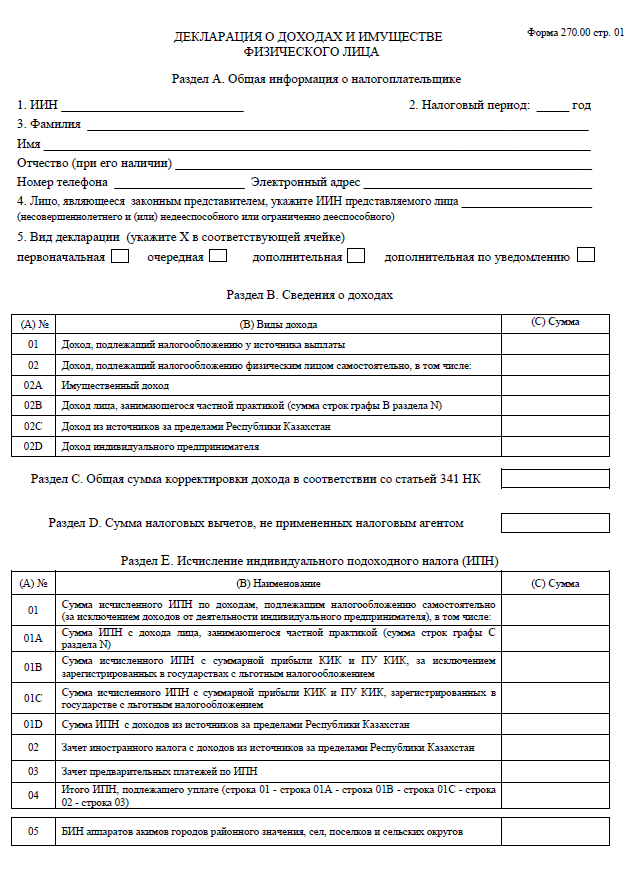

3. Декларация предназначена для отражения физическими лицами информации о:

1) доходах, полученных за календарный год, в том числе за пределами Республики Казахстан;

2) налоговых вычетах;

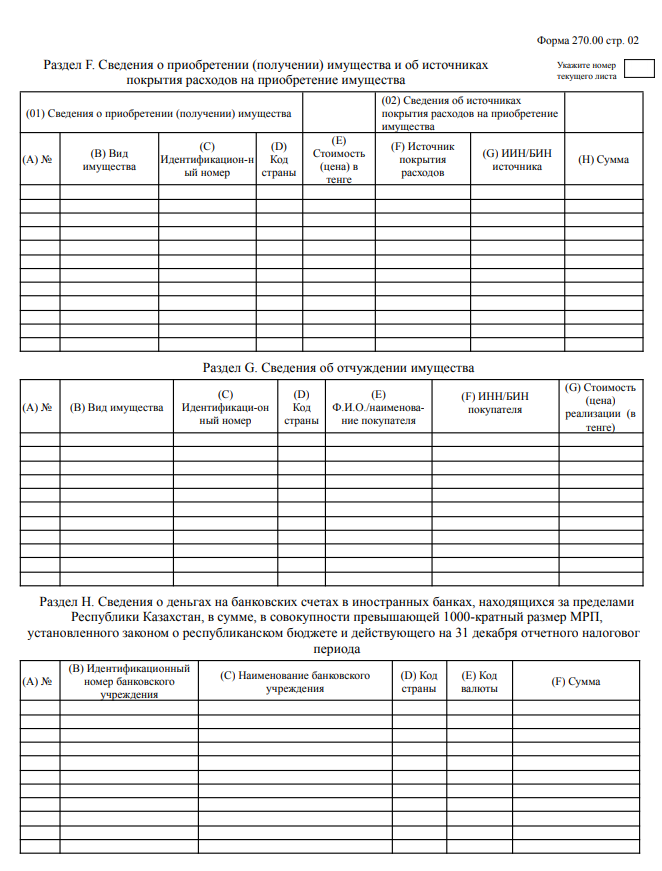

3) приобретении и (или) отчуждении, и (или) получении безвозмездно имущества, подлежащего государственной или иной регистрации, а также имущества, по которому права и (или) сделки подлежат государственной или иной регистрации, в том числе за пределами Республики Казахстан;

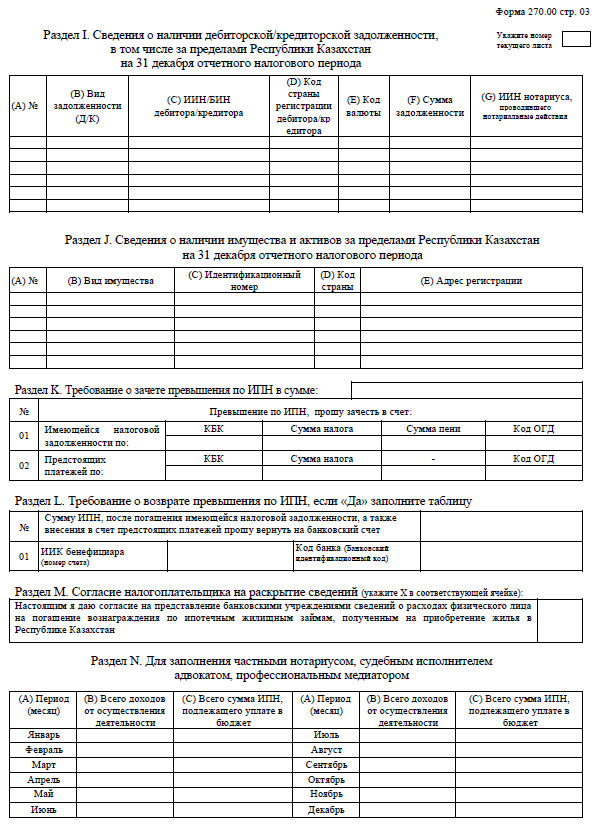

4) требовании по зачету и возврату суммы превышения по индивидуальному подоходному налогу, в том числе в случае применения налогового вычета, определенного статьей 351 Налогового кодекса, с указанием согласия физического лица на представление банковскими учреждениями сведений о расходах физического лица на погашение вознаграждения по ипотечным жилищным займам, полученным на приобретение жилья в Республике Казахстан;

5) деньгах на банковских счетах в иностранных банках, находящихся за пределами Республики Казахстан, в сумме, в совокупности превышающей тысячекратный размер МРП, установленного законом о республиканском бюджете и действующего на 31 декабря отчетного налогового периода;

6) имуществе, имеющемся по состоянию на 31 декабря отчетного налогового периода на праве собственности физического лица:

недвижимом имуществе, которое подлежит государственной или иной регистрации (учету) либо права и (или) сделки по которому подлежат государственной или иной регистрации (учету) в компетентном органе иностранного государства в соответствии с законодательством иностранного государства;

ценных бумагах, эмитенты которых зарегистрированы за пределами Республики Казахстан;

доле участия в уставном капитале юридического лица, зарегистрированного за пределами Республики Казахстан;

7) задолженности других лиц перед физическим лицом (дебиторской задолженности) и (или) задолженности физического лица перед другими лицами (кредиторской задолженности) при наличии договора или иного документа, являющегося основанием возникновения обязательства или требования, нотариально засвидетельствованного (удостоверенного), за исключением задолженности банкам и организациям, осуществляющим отдельные виды банковских операций, созданным в соответствии с законодательством Республики Казахстан о банках и банковской деятельности в Республике Казахстан.

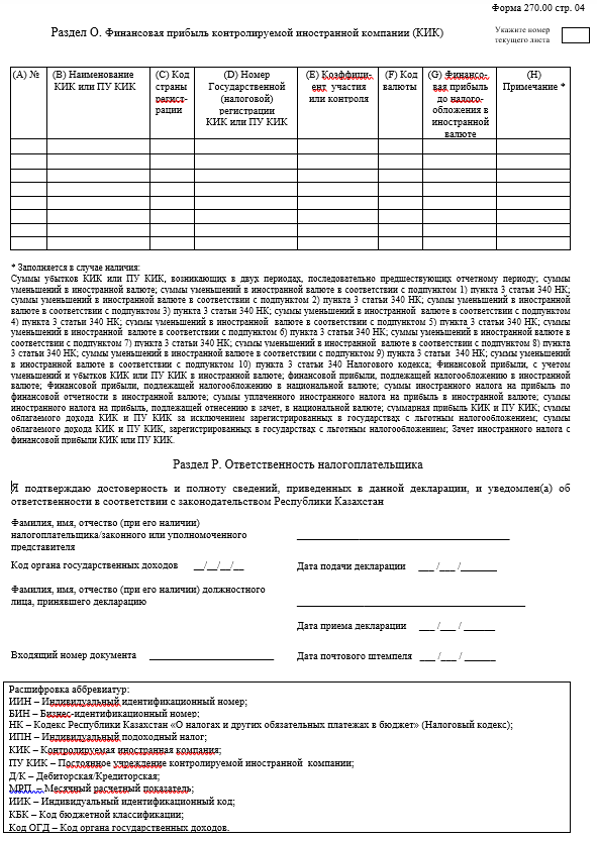

4. При заполнении Декларации не допускаются исправления, подчистки и помарки.

5. При отсутствии показателей соответствующие ячейки Декларации не заполняются.

6. Декларация составляется:

1) на бумажном носителе – шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства;

Эта возможность доступна только для зарегистрированных пользователей. Пожалуйста, войдите или зарегистрируйтесь. |

|

| Регистрация | |