В соответствии с подпунктом 8) пункта 1 статьи 14 Кодекса Республики Казахстан от 10 декабря 2008 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) Правительство Республики Казахстан ПОСТАНОВЛЯЕТ:

Внимание! Документ утратил силу с 06.08.2015

Об утверждении Правил представления уведомления о ввозе (вывозе) товаров и признании утратившими силу некоторых решений Правительства Республики Казахстан Постановление Правительства Республики Казахстан от 11 апреля 2013 года № 332

Настоящее Постановление утратило силу с 6 августа 2015 года в соответствии с Постановлением Правительства РК от 23.07.2015 г. № 573 Смотрите: Приказ Министра финансов РК от 15.01.2015 г. № 24 "Об утверждении Правил представления уведомления о ввозе (вывозе) товаров"

1. Утвердить прилагаемые Правила представления уведомления о ввозе (вывозе) товаров.

2. Признать утратившими силу некоторые решения Правительства Республики Казахстан согласно приложению к настоящему постановлению.

3. Настоящее постановление вводится в действие по истечении десяти календарных дней со дня первого официального опубликования.

Премьер-Министр Республики Казахстан С. АХМЕТОВ

Утверждены постановлением Правительства Республики Казахстан от 11 апреля 2013 года № 332

Правила представления уведомления о ввозе (вывозе) товаров

1. Общие положения

1. Правила представления уведомления о ввозе (вывозе) товаров (далее – Правила) разработаны в целях реализации подпунктом 8) пункта 1 статьи 14 Кодекса Республики Казахстан от 10 декабря 2008 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и регулируют порядок представления уведомления о ввозе (вывозе) товаров в следующих случаях:

1) при временном ввозе товаров на территорию Республики Казахстан с территории государств – членов Таможенного союза, которые в последующем будут вывезены с территории Республики Казахстан без изменения свойств и характеристик ввезенных товаров;

2) при временном вывозе товаров с территории Республики Казахстан на территорию государств – членов Таможенного союза, которые в последующем будут ввезены на территорию Республики Казахстан без изменения свойств и характеристик вывезенных товаров.

2. Уведомление о ввозе (вывозе) товаров (далее – уведомление) предназначено для отражения информации о товарах, временно ввезенных на территорию Республики Казахстан с территории государств – членов Таможенного союза, а также временно вывезенных с территории Республики Казахстан на территорию государств – членов Таможенного союза, и содержит сведения по последующему вывозу (ввозу) товаров.

2. Порядок и сроки представления уведомления

4. Уведомление представляется налогоплательщиком в налоговый орган по месту нахождения (жительства) по каждому договору (контракту), на основании которого осуществлен временный ввоз (вывоз) товаров, и коду товаров по товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД) отдельно.

5. Уведомление представляется в течение двадцати рабочих дней:

1) с даты ввоза на территорию Республики Казахстан с территории государств – членов Таможенного союза временно ввезенных товаров;

2) с даты вывоза с территории Республики Казахстан на территорию государств – членов Таможенного союза временно вывезенных товаров.

При этом уведомление представляется на каждую дату ввоза (вывоза) товаров.

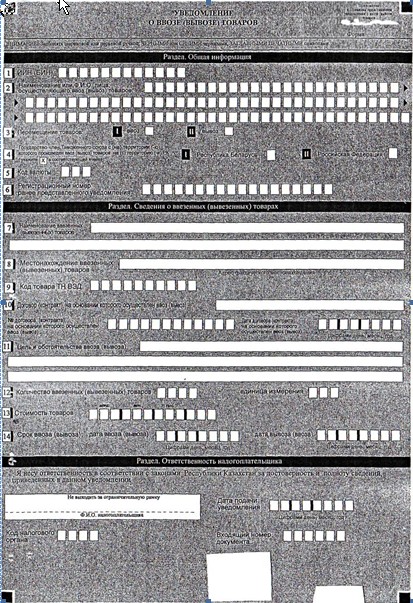

6. При представлении уведомления отражаются следующие данные:

1) в строке 1 указывается ИИН (БИН) – индивидуальный идентификационный (бизнес-идентификационный) номер налогоплательщика;

2) в строке 2 указывается наименование или Ф.И.О. лица, осуществляющего ввоз (вывоз) товаров. Строка подлежит обязательному заполнению.

Указываются для юридического лица – наименование в соответствии с учредительными документами, для физического лица – фамилия, имя, отчество (при его наличии) налогоплательщика согласно документам, удостоверяющим личность, для индивидуального предпринимателя – наименование в соответствии со свидетельством о государственной регистрации индивидуального предпринимателя;

3) в строке 3 перемещение товаров:

ячейка 3 I отмечается при временном ввозе товаров на территорию Республики Казахстан с территории государств – членов Таможенного союза;

ячейка 3 II отмечается при временном вывозе товаров с территории Республики Казахстан на территорию государств – членов Таможенного союза;

4) в строке 4 государство – член Таможенного союза, с (на) территории (-ю) которого произведен ввоз (вывоз) товаров на (с) территорию (-и) Республики Казахстан:

ячейка 4 I отмечается при временном вывозе (ввозе) товаров с (на) территории Республики Беларусь на (с) территорию (-и) Республики Казахстан;

ячейка 4 II отмечается при временном вывозе (ввозе) товаров с (на) территории Российской Федерации на (с) территорию (-и) Республики Казахстан;

5) в строке 5 обязательно указывается код валюты в соответствии с законодательством Республики Казахстан;

6) в случае повторного представления уведомления в соответствии с пунктом 7 настоящих Правил в строке 6 указывается регистрационный номер ранее представленного уведомления;

7) в строке 7 указывается полное наименование ввезенных (вывезенных) товаров;

8) в строке 8 указывается местонахождение временно ввезенных (вывезенных) товаров согласно договору (контракту);

9) в строке 9 указывается код товаров по товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД) (10 знаков);

10) в строке 10 указываются сведения о договоре (контракте), на основании которого осуществлен временный ввоз (вывоз) товаров (наименование, номер и дата документа);

11) в строке 11 указываются цель и обстоятельства временного ввоза (вывоза) товаров согласно договору (контракту), на основании которого осуществлен временный ввоз (вывоз) товаров;

12) в строке 12 указывается количество ввезенных (вывезенных) товаров, соответствующее договору (контракту), на основании которого осуществлен временный ввоз (вывоз) товаров, и/или товаросопроводительным документам, а также единицы измерения;

13) в строке 13 указывается стоимость временно ввезенных (вывезенных) товаров, определяемая договором (контрактом), на основании которого осуществлен временный ввоз (вывоз) товаров;

14) в строке 14 указываются срок ввоза (вывоза), то есть предполагаемая дата ввоза (вывоза) товаров;

15) в поле «Ф.И.О. налогоплательщика (руководителя)» указываются фамилия, имя, отчество руководителя в соответствии с учредительными документами. Если уведомление представляется физическим лицом, указываются его фамилия, имя, отчество согласно документам, удостоверяющим личность, для индивидуального предпринимателя – наименование в соответствии со свидетельством о государственной регистрации индивидуального предпринимателя;

16) в поле «дата подачи уведомления» указывается дата представления уведомления в налоговый орган;

17) в поле «код налогового органа» указывается код налогового органа по месту регистрации налогоплательщика;

18) в поле «входящий номер документа» указывается регистрационный номер уведомления.

7. В случае изменения условия договора (контракта) о местонахождении ввезенных (вывезенных) товаров, указанного в уведомлении, налогоплательщик повторно представляет уведомление до истечения срока, указанного в ранее представленном уведомлении.

В этом случае при представлении уведомления заполняются исключительно следующие данные:

1) ИИН (БИН);

2) наименование или Ф.И.О. лица, осуществляющего ввоз (вывоз) товаров;

3) регистрационный номер ранее представленного уведомления;

4) местонахождение ввезенных (вывезенных) товаров.

В случае если до истечения срока нахождения ввезенных (вывезенных) товаров, указанного в уведомлении, взаимным согласием сторон (контрагентов) продлен срок нахождения временно ввезенных (вывезенных) товаров, налогоплательщик повторно представляет уведомление до истечения срока, указанного в ранее представленном уведомлении.

В этом случае при представлении уведомления заполняются исключительно следующие данные:

1) ИИН (БИН);

2) наименование или Ф.И.О. лица, осуществляющего ввоз (вывоз) товаров;

3) регистрационный номер ранее представленного уведомления;

4) договор (контракт), на основании которого осуществлен ввоз (вывоз), номер договора (контракта), на основании которого осуществлен ввоз (вывоз), дата договора (контракта), на основании которого осуществлен ввоз (вывоз);

5) срок ввоза (вывоза): дата ввоза (вывоза), дата вывоза (ввоза).

Приложение к Правилам представления уведомления о ввозе (вывозе) товаров

Приложение к постановлению Правительства Республики Казахстан от 11 апреля 2013 года № 332

Перечень утративших силу некоторых решений Правительства Республики Казахстан

1. Постановление Правительства Республики Казахстан от 9 сентября 2010 года № 919 «Об утверждении перечня товаров, временный ввоз которых на территорию Республики Казахстан освобождается от уплаты налога на добавленную стоимость» (САПП Республики Казахстан, 2010 г., № 51, ст. 477).

2. Постановление Правительства Республики Казахстан от 30 декабря 2011 года № 1655 «Об утверждении Правил освобождения от уплаты налога на добавленную стоимость товаров, временно ввозимых на территорию Республики Казахстан» (САПП Республики Казахстан, 2012 г., № 14, ст. 238).

3. Постановление Правительства Республики Казахстан от 30 декабря 2011 года № 1656 «Об утверждении Правил и формы представления отдельными налогоплательщиками обязательства о последующем вывозе с территории Республики Казахстан временно ввезенных товаров, транспортных средств и его исполнения» (САПП Республики Казахстан, 2012 г., № 14, ст. 239).

4. Постановление Правительства Республики Казахстан от 30 декабря 2011 года № 1733 «Об утверждении Правил исполнения налогового обязательства по налогу на добавленную стоимость юридическими лицами-нерезидентами, осуществляющими деятельность без образования постоянного учреждения, при временном ввозе на территорию Республики Казахстан товаров, не предусмотренных перечнем товаров, временный ввоз которых на территорию Республики Казахстан освобождается от уплаты налога на добавленную стоимость, утвержденным Правительством Республики Казахстан» (САПП Республики Казахстан, 2012 г., № 19, ст. 291).

Полная версия