"Қазақстан Республикасында зейнетақымен қамсыздандыру туралы" Қазақстан Республикасы Заңының 55-бабының 1-тармағының 2) тармақшасына сәйкес және Қазақстан Республикасы Президентінің 2003 жылғы 31 желтоқсандағы N 1270 Жарлығымен бекітілген Қазақстан Республикасының Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау жөніндегі агенттігі туралы ереженің 15-бабының 44) тармақшасы негізінде Қазақстан Республикасы Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігінің (бұдан әрі - Агенттік) Басқармасы ҚАУЛЫ ЕТЕДІ:

Внимание! Документ утратил силу с 22.10.2014

Жинақтаушы зейнетақы қорларының инвестициялық портфельдеріндегі қаржы құралдарын бағалау ережесін бекіту туралы Қазақстан Республикасы Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау жөніндегі агенттігі Басқармасының 2005 жылғы 26 наурыздағы N 109 Қаулысы. Қазақстан Республикасының Әділет министрлігінде 2005 жылғы 28 сәуірде тіркелді. Тіркеу N 3603

Осы Қаулы күшін жойды ҚР Ұлттық Банкі Басқармасының 22.10.2014 жылғы № 196 Қаулысына сәйкес

Редакция 26.02.2014 жылы берілген өзгерістер мен толықтырулармен

1. Қоса беріліп отырған Жинақтаушы зейнетақы қорларының инвестициялық портфельдеріндегі қаржы құралдарын бағалау ережесі бекітілсін.

2. Осы қаулы 2005 жылғы 1 шілдеден бастап қолданысқа енеді.

3. Бағалы қағаздар рыногының субъектілерін және жинақтаушы зейнетақы қорларын қадағалау департаменті (Тоқобаев Н.Т.):

1) Заң департаментімен (Байсынов М.Б.) бірлесіп осы қаулыны Қазақстан Республикасының Әділет министрлігінде мемлекеттік тіркеуден өткізу шараларын қолға алсын;

2) Қазақстан Республикасының Әділет министрлігінде мемлекеттік тіркелген күннен бастап он күндік мерзімде оны Агенттіктің мүдделі бөлімшелеріне, "Қазақстан қаржыгерлерінің қауымдастығы" Заңды тұлғалар бірлестігіне, "Активтерді басқарушылар қауымдастығы" Заңды тұлғалар бірлестігіне, жинақтаушы зейнетақы қорларына жіберілсін.

4. Халықаралық қатынастар және жұртшылықпен байланыс бөлімі (Пернебаев Т.Ш.) осы қаулыны Қазақстан Республикасының бұқаралық ақпарат құралдарында жариялауды қамтамасыз етсін.

5. Осы қаулының орындалуын бақылау Агенттік Төрағасының орынбасары Е.Л.Бахмутоваға жүктелсін.

Төраға

Қазақстан Республикасы Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі Басқармасының 2005 жылғы 26 наурыздағы N 109 қаулысымен бекітілген

Жинақтаушы зейнетақы қорларының инвестициялық портфельдеріндегі қаржы құралдарын бағалау ережесі

Осы Ереже жинақтаушы зейнетақы қорларының инвестициялық портфельдеріндегі қаржы құралдарын бағалау тәртібін айқындау мақсатында әзірленді.

1. Зейнетақы активтері есебінен сатып алынған қаржы құралдарының портфелі үш санатқа бөлінеді:

1-тармақ өзгертілді ҚР Ұлттық Банкі Басқармасының 24.12.2012 жылғы № 374 Қаулысымен (30.01.2012 ж. редакцияны қараңыз) (алғашқы ресми жарияланғаннан кейін күнтізбелік 10 (он) күн өткен соң қолданысқа енгізілуі тиіс) 04.05.2013 жылғы „Егемен Қазақстан„ Республикалық газетінде жарияланды 1-тармақ өзгертілді ҚР Ұлттық Банкі Басқармасының 26.02.2014 жылғы № 33 Қаулысымен (24.12.2012 ж. редакцияны қараңыз) (алғашқы ресми жарияланғаннан кейін күнтізбелік 10 (он) күн өткен соң қолданысқа енгізілуі тиіс) (жарияланбаған)

1) өзгерістері пайданың немесе шығынның құрамында көрсетілетін әділ баға бойынша бағаланатын қаржы құралдары;

2) өтелгенге дейін ұсталатын қаржы құралдары;

3) сатуға арналған қолда бар қаржы құралдары.

Өтелгенге дейін ұсталатын қаржы құралдары ретінде есепке алынатын қаржы құралдарының ағымдағы құны:

2013 жылғы 1 қаңтардан бастап - Қазақстан Республикасының Қаржы министрлігі және Қазақстан Республикасының Ұлттық Банкі шығарған мемлекеттік бағалы қағаздарды қоспағанда, жинақтаушы зейнетақы қорының портфеліндегі қаржы құралдарының ағымдағы жиынтық құнының 15 (он бес) пайызынан аспайды.

Қаржы құралын «өтелгенге дейін ұсталатын қаржы құралдары» санатынан «сатуға арналған қолда бар қаржы құралдары» санатына ауыстырған жағдайда зейнетақы активтерін инвестициялық басқаруды дербес жүзеге асыратын жинақтаушы зейнетақы қоры не зейнетақы активтерін инвестициялық басқаруды жүзеге асыратын ұйым (бұдан әрі бірлесіп - ұйым деп аталады), ауыстыру туралы шешім қабылдаған күнінен бастап бес жұмыс күні ішінде Қазақстан Республикасының Ұлттық Банкіне осындай шешім қабылдауының себептерін көрсете отырып, ауыстыру туралы хабарлама жібереді.

2. Сатып алынған бағалы қағаздарды жоғарыда көрсетілген санаттардың біріне жатқызу ұйымның инвестициялық комитеті шешімінің негізінде халықаралық қаржылық есептілік стандарттарына сәйкес жүргізіледі.

2-тармақ жаңа редакцияда ҚР Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі Басқармасының 05.08.2009 № 187 (29.10.2008 жылғы редакцияны қараңыз) Қаулысымен.(қолданысқа енгізілу тәртібін 2-т. қараңыз)

2-1. «Өтелгенге дейін ұсталатын қаржы құралдары» санатында мынадай бағалы қағаздар есепке алынады:

Ереже 2-1-тармақпен толықтырылды ҚР Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі Басқармасының 28.02.2011 № 16 Қаулысымен.(01.01.2012 бастап қолданысқа енгізілуі тиіс)

1) Қазақстан Республикасының Қаржы министрлігі шығарған Қазақстан Республикасының мемлекеттік бағалы қағаздары (басқа мемлекеттердің заңнамаларына сәйкес айналысқа шығарылғандарды қоса алғанда), сондай-ақ Қазақстан Республикасы Үкіметінің кепілдігіне шығарылған бағалы қағаздар;

2) қор биржасының ресми тізіміне енгізілген Қазақстан Республикасының жергілікті атқарушы органдарымен шығарылған облигациялар;

3) «Самұрық-Қазына» ұлттық әл-ауқат қоры» акционерлік қоғамы шығарған борыштық бағалы қағаздары;

3. Жинақтаушы зейнетақы қоры активтерінің құрамында қаржы құралын тану, сондай-ақ қаржы құралын есептен шығару мәмілені кастодианның немесе орталық депозитарийдің есепке алу жүйесінде тіркеу күніне жүзеге асырылады.

3-тармақ жаңа редакцияда ҚР Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі Басқармасының 05.08.2009 № 187 (29.10.2008 жылғы редакцияны қараңыз) Қаулысымен.(қолданысқа енгізілу тәртібін 2-т. қараңыз)

3-1. Қаржы құралы бастапқыда жинақтаушы зейнетақы қорының активтері құрамында танылған кезде осы қаржы құралы әділ құны бойынша бағаланады. Қаржы құралының әділ құнына осындай қаржы құралын сатып алумен немесе шығарумен тікелей байланысты мәміле шығындары кіреді.

Ереже 3-1-тармақпен толықтырылды ҚР Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі Басқармасының 28.02.2011 № 16 Қаулысымен.(қолданысқа енгізілу тәртібін 3-т. қараңыз)

Әділ құны деп осы Ереженің 7, 7-1, 7-2, 8, 8-1 және 9-тармақтарына сәйкес анықталатын құны түсініледі.

3-2. Зейнетақы қорында 2011 жылғы 31 желтоқсанда болған инвестициялық портфелін консервативтік және қалыпты инвестициялық портфельдеріне бөлуді жүзеге асыруда консервативтік инвестициялық портфельде әділ құны бойынша бағаланатын, өзгерістері кірістің немесе шығынның құрамында көрсетілетін, сату үшін қолда бар, Қазақстан Республикасы Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі Басқармасының 2009 жылғы 5 тамыздағы № 189 қаулысымен бекітілген Зейнетақы активтерін инвестициялық басқару жөніндегі қызметті жүзеге асыратын ұйымдардың және жинақтаушы зейнетақы қорларының қызметін жүзеге асыру ережесінің (Нормативтік құқықтық актілерді мемлекеттік тіркеу тізілімінде 2009 жылғы 5 тамызда № 5794 болып тіркелген) 2-қосымшасында белгіленген талаптарға сәйкес келетін қаржы құралдары және ақша есепке алынады.

Ереже 3-2-тармақпен толықтырылды ҚР Ұлттық Банкінің 30.01.2012 № 20 Қаулысымен.(алғашқы ресми жарияланған күнінен бастап күнтізбелік он күн өткен соң қолданысқа енгізілуі тиіс)

4. Қазақстан Республикасының Ұлттық Банкіндегі және екінші деңгейдегі банктердегі салымдарды қоспағанда, зейнетақы активтері есебінен сатып алынған қаржы құралдары бойынша сыйақыны есептеу күн сайын жасалады және қаржы құралын есепке қойған күннен кейінгі күнінен басталады.

4-тармақ өзгертілді ҚР Ұлттық Банкі Басқармасының 24.12.2012 жылғы № 374 Қаулысымен (30.01.2012 ж. редакцияны қараңыз) (алғашқы ресми жарияланғаннан кейін күнтізбелік 10 (он) күн өткен соң қолданысқа енгізілуі тиіс) 04.05.2013 жылғы „Егемен Қазақстан„ Республикалық газетінде жарияланды

Өтелгенге дейін ұсталатын қаржы құралдары бойынша санатына белгіленген дисконт немесе сыйлықақы, осы қаржы құралдарын сатып алған сәттен бастап оларды қаржылық есептіліктің халықаралық стандарттарына сәйкес өтелген мерзімге дейін амортизацияланады.

5. Қазақстан Республикасының Ұлттық Банкінде және екінші деңгейдегі банктер салымдарында орналастырылған активтердің ағымдағы құны банк салымының шартында көрсетілген кезеңіне және тәртіппен сыйақы сомасын күн сайын есептеу арқылы белгіленеді.

5-тармақ өзгертілді ҚР Ұлттық Банкі Басқармасының 24.12.2012 жылғы № 374 Қаулысымен (30.01.2012 ж. редакцияны қараңыз) (алғашқы ресми жарияланғаннан кейін күнтізбелік 10 (он) күн өткен соң қолданысқа енгізілуі тиіс) 04.05.2013 жылғы „Егемен Қазақстан„ Республикалық газетінде жарияланды

6. Егер сатып алған сәтіне дейін кезеңіне есептелген сыйақымен бағалы қағаздарды ұйымдар немесе қор сатып алса, онда оларды сатып алған күні сыйақы төлем жасау күнімен дәл келмегенде ұйым сатушыға бағалы қағаздар құнынан басқа соңғы төлем сәтінен өткен кезеңіне тиесілі сыйақыны төлейді және оны жеке ескереді. Сыйақының төлемақы мерзімі кезегі келген кезде оны ұйым немесе қор барлық кезеңіне алады.

6-тармақ өзгертілді ҚР Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі Басқармасының 05.08.2009 № 187 Қаулысымен (29.10.2008 жылғы редакцияны қараңыз).(қолданысқа енгізілу тәртібін 2-т. қараңыз)

7. Қазақстан Республикасының резидент ұйымдарының акцияларын бағалау осы тармақпен белгіленген критерийлерге сай оларға қатысты белсенді рынок болғанда, Қор биржасының бағалы қағаздарын бағалау әдістемесіне (бұдан әрі - Әдістеме) сәйкес апта сайын аптаның бірінші жұмыс күнінің соңындағы жағдай бойынша жүзеге асырылады.

7-тармақ жаңа редакцияда ҚР Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі Басқармасының 27.10.2006 № 227, өзгертілді ҚР Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі Басқармасының 30.06.2008 № 98, 05.08.2009 № 187, 07 (12.08.2006 жылғы редакцияны қараңыз)(қолданысқа енгізілу тәртібін 2-т. қараңыз).03.2011 № 105 (қолданысқа енгізілу тәртібін 3-т. қараңыз), 28.02.2011 № 16 Қаулыларымен.(қолданысқа енгізілу тәртібін 3-т. қараңыз)

Қазақстан Республикасының резидент ұйымдары акцияларының белсенді рыногының болу критерийлері ретінде мынадай көрсеткіштер көрсетіледі:

1) соңғы отыз күнтізбелік күн ішінде маркет-мейкерлердің ешқайсысының да бағаланатын акциялары бойынша сұраныс пен ұсыныс арасындағы міндетті баға белгілеудің барынша төмен көлеміне қолдау көрсету және спрэд талаптары, сондай-ақ қор биржасының ішкі құжаттарымен осы акциялардың маркет-мейкерлері үшін белгіленген басқа міндетті талаптары бұзылған жоқ;

2) соңғы отыз күнтізбелік күн ішінде бағаланатын акциялар бойынша ашық сауда әдісімен өткен сауда-саттық көлемі елу миллионнан кем емес теңгені немесе көрсетілген шамалардың қайсысы ең төменгі болып табылатынына байланысты эмитенттің жекеше капиталы мөлшерінің оннан бір пайызын құрайды;

3) Тармақша алынып тасталды (ескертуді қараңыз)

3-тармақша алынып тасталды ҚР Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі Басқармасының 30.06.2008 № 98 қаулысымен. (27.10.2006 жылғы редакцияны қараңыз)

4) соңғы отыз күнтізбелік күн ішінде осы акциялармен бағалы қағаздардың ұйымдастырылған рыногында ашық сауда-саттық әдісімен кем дегенде он мәміле жасалды;

5) соңғы отыз күнтізбелік күн ішінде қор биржасының оннан кем емес мүшесі осы акциялармен бағалы қағаздардың ұйымдастырылған рыногында ашық сауда-саттық әдісімен мәмілелер жасады.

Спрэд деп маркет-мейкерлер сатып алудың жарияланған бағасы мен өзі хабарлаған немесе қабылдаған шарттары бойынша осы қаржы құралдарымен мәміле жасасуға дайын болған қаржы құралдарын сатудың немесе баға белгілеу тәсілінің (тілегін білдіру) айырымы түсініледі, ол бойынша қор биржасының мүшесі қаржы құралдарының сатып алынатын бағасы мен жарияланған сатудың бағасы және қор биржа мүшесі жариялаған немесе қабылдаған шарттары бойынша осы қаржы құралдарымен мәміле жасасуға дайын болған сату бағасын көрсетеді.

Маркет-мейкер деп маркет-мейкер ретінде қор биржасы таныған және өзіне әрдайым бағалы қағаздар бойынша баға белгілеуді қор биржасының ішкі құжаттарына сәйкес хабарлауға және қолдауға міндеттеме алған қор биржасының мүшесі түсініледі.

Қазақстан Республикасының резидент ұйымдарының акцияларын бағалау осы баппен анықталған критерийлерге сәйкес оларды сатып алған сәтте белсенді рынок болмағанда, осы Ереженің 9-бабына сәйкес анықталатын сәйкестендірілген құнын анықтау күніне дейінгі сатып алынатын құны бойынша әр апта сайын аптаның бірінші жұмыс күні соңында жүзеге асырылады.

Егер, бұрын белсенді рынок болмаған акциялар бойынша белсенді рынок белгіленген жағдайда, осы акциялар бұдан әрі Әдістемеге сәйкес әр апта сайын бірінші жұмыс күннің соңындағы жағдай бойынша бағаланады.

Белсенді нарығы болмаған кезеңінде, бұрын белсенді нарығы болған акциялардың құны осы Ереженің 9-тармағына сәйкес анықталатын сәйкестендірілген құны бойынша әр апта сайын аптаның бірінші жұмыс күнінің соңында анықталады.

Қор биржасы апта сайын аптаның бірінші жұмыс күні Астана қаласының уақыты бойынша 18.00 сағаттан кешіктірмей ресми интернет-ресурсында мынадай мәліметтерді орналастырады:

1) осы Ереженің қосымшасына сәйкес осының алдындағы аптаның соңғы жұмыс күнінің аяғындағы жағдай бойынша Қазақстан Республикасының резидент ұйымдарының акцияларына қатысты белсенді нарықтың болуына немесе болмауына қатысты;

2) қор биржасының ресми тізіміне кіргізілген Қазақстан Республикасының резидент ұйымдарының өтімді емес борыштық бағалы қағаздарының, егер осы бағалы қағаздар бойынша қор биржасы сауда-саттық ашқан жағдайда осы Ереженің 9-1-тармағына сәйкес анықталатын құны туралы;

3) қор биржасының ішкі құжаттарымен анықталатын өзге мәліметтер.

Құны (кірістілігі) Әдістемеде белгіленген борыштық бағалы қағаздардың құнын анықтау критерийлеріне қарай есептелмейтін борыштық бағалы қағаздарды өтімді емес борыштық бағалы қағаздар деп түсінуге болады.

Ұйым 2010 жылғы 1 шілдеге дейін сатып алған акциялар сәйкестендірілген құны бойынша есепке алынады. Ұйым 2010 жылғы 1 шілдеден бастап сатып алған акциялар баланстық құны бойынша есепке алынады.

Осы Ереженің мақсаттары үшін жай акцияларының баланстық құны және артықшылық берілген акциялардың баланстық құны деп тиісінше уәкілетті органмен келісілген қор биржасының ережесіне сәйкес эмитенттің қаржылық есептілігінің негізінде анықталатын жай акциялардың құны мен артықшылық берілген акциялардың құны түсініледі.

7-1. Қазақстан Республикасының резидент ұйымдары акцияларынан өзге, қаржы құралдары деп есептелетін, өзгерістері пайданың немесе шығынның құрамында көрсетілетін әділ құны бойынша бағаланатын және саудада қолда бар қаржы құралдарын бағалау Әдістемесіне сәйкес апта сайын аптаның бірінші жұмыс күнінің аяғындағы жағдай бойынша жүзеге асырылады.

7-1-тармақ жаңа редакцияда жазылды, өзгертілді ҚР Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі Басқармасының 15.07.2010 № 105 қолданысқа енгізілу тәртібін 3-т. қараңыз), 28.02.2011 № 16 Қаулыларымен (01.07.2010 жылғы редакцияны қараңыз).(қолданысқа енгізілу тәртібін 3-т. қараңыз)

Қазақстан Республикасының резидент ұйымдарының 2010 жылғы 1 қазанға дейін сатып алынған өтімді емес борыштық бағалы қағаздары 2013 жылғы 1 қаңтарға дейін әділ құнына амортизация есебінен ағымдағы жиынтық құны бойынша есептелінеді. Қазақстан Республикасының резидент ұйымдарының 2010 жылғы 1 қазаннан кейін сатып алынған өтімді емес борыштық бағалы қағаздары осы Ереженің 9-1-тармағына сәйкес анықталатын және қор биржасының ресми интернет-ресурсында жарияланатын әділ құны бойынша есептелінеді.

Қазақстан Республикасының резидент ұйымдарының өтімді емес борыштық бағалы қағаздарына делистинг жүргізілген жағдайда бағалау мақсаттары үшін қор биржасы соңғы есепті күнге жариялаған осы бағалы қағаздардың әділ құны пайдаланылады.

7-2. Тек халықаралық (шетелдік) бағалы қағаздар нарығында ғана айналыста болатын өзгерістері пайданың немесе шығынның құрамында көрсетілетін әділ құны бойынша бағаланатын және сатуға арналған қолда бар қаржы құралдары ретінде есепке алынатын қаржы құралдарының бағалауы әр апта сайын аптаның бірінші жұмыс күнінің соңында Bloomberg немесе Reuters ақпараттық-талдау жүйелерінің деректері бойынша алдыңғы сауда күнінің орташа бағасы бойынша жүзеге асырылады.

7-2-тармақ жаңа редакцияда, өзгертілді ҚР Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі Басқармасының 05.08.2009 № 187, 28 (29.10.2008 жылғы редакцияны қараңыз)(қолданысқа енгізілу тәртібін 2-т. қараңыз).02.2011 № 16 Қаулыларымен.(қолданысқа енгізілу тәртібін 3-т. қараңыз)

Қазақстан Республикасының резидент емес эмитенттерінің, шетел мемлекеттерінің заңнамасына сәйкес шығарылған, Қазақстан Республикасы аумағында айналыста болатын борыштық бағалы қағаздардың бағалауы Bloomberg немесе Reuters ақпараттық-талдау жүйелерінің деректері бойынша алдыңғы сауда күнінің сұраныс пен ұсыныстың соңғы бағаларының арасындағы орташа мәні бойынша жүзеге асырылады.

Bloomberg немесе Reuters ақпараттық-талдау жүйелерінде бағаланатын қаржы құралдары бойынша ақпарат болмаған жағдайда бағалауы осы құралын бағалауды жүзеге асыратын кем дегенде үш қарсы әріптес ұсынған баға белгілеулерінің орташа мәні бойынша жүзеге асырылады.

Bloomberg немесе Reuters ақпараттық талдау жүйелерінде бағаланатын бағалы қағаздар туралы ақпарат болмаған жағдайда және қарсы әріптестерден бағаланатын қаржы құралы бойынша баға белгілеуді жүзеге асыру мүмкін еместігі туралы хабарлама алған кезде:

үлестік қаржы құралдарын бағалау мақсаттары үшін ағымдағы жиынтық құны пайдаланылады;

борыштық қаржы құралдарын бағалау мақсаттары үшін номиналды құнына дейінгі амортизация ескерілген ағымдағы жиынтық құны пайдаланылады.

Осы қаулының мақсаттары үшін қарсы әріптес деп Қазақстан Республикасының немесе шетел мемлекетінің заңнамасына сәйкес қаржы құралдарымен мәміле жасасуға құқығы бар заңды тұлға танылады.

7-3. Алынып тасталды (ескертуді қараңыз)

7-3-тармақ алынып тасталды ҚР Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі Басқармасының 05.08.2009 № 187 Қаулыларымен (29.10.2008 жылғы редакцияны қараңыз).(қолданысқа енгізілу тәртібін 2-т. қараңыз)

8. Тазартылған қымбат металдар Лондон қауымдастығы жүргізетін қымбат металдар нарығы таңертеңгілік сауда-саттықтың сессиясы жабылу бағасы бойынша аптаның бірінші жұмыс күні аяғындағы жағдай бойынша апта сайын есептелінеді.

8-1. Хеджирлеу құралдарын бағалау Халықаралық қаржылық есеп беру стандарттарына сәйкес белгіленген әділ құн бойынша, апта сайын аптаның бірінші жұмыс күнінің соңындағы жағдай бойынша жүзеге асырылады.

8-1-тармақпен толықтырылды ҚР Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі Басқармасының 2006 жылғы 12 тамыздағы № 152 қаулысымен.

9. Өзгерістері пайданың немесе шығынның құрамында көрсетілетін әділ құны бойынша бағаланатын және сатуға арналған қолда бар қаржы құралдары ретінде есепке алынатын, оларға қатысты осы Ереженің 7-тармағында айқындалған критерийлерге сәйкес белсенді нарығы жоқ және (немесе) бағалауы Әдістемеде көзделмеген қаржы құралдарының әділ құны мыналарды есепке алу арқылы анықталады:

9-тармақ жаңа редакцияда ҚР Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі Басқармасының 05.08.2009 № 187, өзгертілді - 15 (29.10.2008 жылғы редакцияны қараңыз)(қолданысқа енгізілу тәртібін 2-т. қараңыз).07.2010 № 105 қолданысқа енгізілу тәртібін 3-т. қараңыз), 28.02.2011 № 16 Қаулыларымен.(қолданысқа енгізілу тәртібін 3-т. қараңыз)

1) акциялар сатып алу бағасы бойынша сәйкестендірілген құнын анықтау күніне дейін. Бұл ретте сәйкестендірілген құны қор биржасының ресми интернет-ресурсында жарияланатын қаржылық есептілігінде көрсетілген, не қор биржасының ресми интернет-ресурсында осындай ақпарат болмаған жағдайда «Акционерлік қоғамдар туралы» Қазақстан Республикасының 2003 жылғы 13 мамырдағы Заңының 76-бабының 4-тармағының талаптарына сәйкес жарияланатын қаржылық есептілігінің негізінде анықталатын баланстық құнына, мынадай сәйкес келтіру кезеңдерін ескере отырып, акциялардың ағымдағы құнын біркелкі өзгерту арқылы анықталады:

егер ағымдағы құны баланстық құнынан ауытқуы 1-1,5 есе болса, он екі ай ішінде;

егер ауытқуы 1,5 - 2 есе болса, жиырма төрт ай ішінде;

егер ауытқуы 2 еседен көп болса, отыз алты ай ішінде;

2) мемлекеттік емес облигацияларды және мемлекеттік бағалы қағаздарды, әр апта сайын ағымдағы аптаның бірінші жұмыс күнінің соңында амортизацияланған құны бойынша;

3) пайларды, инвестициялық пай қорының басқарушы компаниясы бұқаралық ақпарат құралдарында орналастырған соңғы есептелген құны бойынша.

Ұйымның аптаның бірінші жұмыс күні сатып алынған қаржы құралдары келесі күнінің соңында қайта бағаланады.

Ұйымның аптаның екінші және соңғы жұмыс күнін қоса алғандағы аралықта сатып алынған қаржы құралдары осы тармақтың бірінші бөлігіне сәйкес есепке алған күнінен кейін келетін жұмыс күнінің соңында қайта бағаланады.

Principal Protected Notes бағалауы әділ құны бойынша жүзеге асырылады. Principal Protected Notes әділ құны Bloomberg немесе Reuters ақпараттық-талдау жүйелерінің деректері бойынша алдыңғы сауда күніндегі сұраныстың және ұсыныстардың соңғы бағалары арасындағы орташа мәні бойынша немесе деректер болмаған жағдайда осы құралдың бағалауын жүзеге асыратын қарсы әріптес ұсынатын баға белгілеудің орташа мәні ретінде анықталады. Bloomberg немесе Reuters ақпараттық-талдау жүйелерінің ақпаратын алуға мүмкіндік болмаған жағдайда немесе қарсы әріптестерден бағаланатын қаржы құралының баға белгілеуін жүзеге асыруға мүмкіндіктің жоғы туралы хабарлама алған жағдайда бағалау мақсаттары үшін алдыңғы қайта бағалау деректері не ол болмаған жағдайда сатып алу бағасы қолданылады.

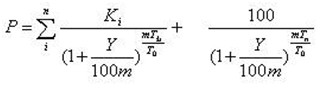

9-1. Қазақстан Республикасының резидент ұйымдарының өтімді емес борыштық бағалы қағаздарының әділ құнын қор биржасы мынадай формула бойынша айқындайды:

Ереже 9-1-тармақпен толықтырылды ҚР Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі Басқармасының 15.07.2010 жылғы № 105 Қаулысына сәйкес (қолданысқа енгізілу тәртібін 3-т. қараңыз) 9-1-тармақ өзгертілді ҚР Ұлттық Банкі Басқармасының 28.02.2011 жылғы № 16 Қаулысымен (15.07.2010 ж. редакцияны қараңыз) (қолданысқа енгізілу тәртібін 3-т. қараңыз) 9-1-тармақ өзгертілді ҚР Ұлттық Банкі Басқармасының 26.02.2014 жылғы № 33 Қаулысымен (24.12.2012 ж. редакцияны қараңыз) (алғашқы ресми жарияланғаннан кейін күнтізбелік 10 (он) күн өткен соң қолданысқа енгізілуі тиіс) (жарияланбаған)

мұнда:

P – борыштық бағалы қағаздың әділ құны, номиналдық құнына пайызбен;

i – купондық кезеңнің реттік нөмірі;

n – облигацияның айналыста болу мерзімінде купондық кезеңдердің саны;

Y – дисконттау ставкасы;

T0 – есепті жылдың ұзақтығы, күнмен;

Tn – белгіленген облигацияларды қайта бағалау күні мен облигацияларды өтеу күнінің арасындағы күндер саны;

Tki – белгіленген облигацияларды қайта бағалау күні мен ол бойынша кезекті купонын төлеу күнінің арасындағы күндер саны;

m – күнмен есептелетін есепті жылдың ұзақтығының күнмен есептелетін купондық кезеңнің ұзақтығына қатынасы;

Ki – жылдық пайызбен есептелетін есепті жылға облигация бойынша купон ставкасының «m» көрсеткішіне қатынасы.

Дисконттау ставкасы қор биржасының директорлар кеңесінің шешімімен тоқсанына бір рет қор биржасының ресми тізімінің «Борыштық бағалы қағаздар» секторының әрбір жеке санаты (шағын санаты) үшін Борыштық бағалы қағаздар кірістілігінің орташа алынған ставкасын есептеу әдістемесінің негізінде осы тоқсанның алдындағы он екі айдың қорытындысы бойынша тиісті санаттағы (шағын санаттағы) жылдық кірістіліктің орташа алынған ставкасына қарай анықталады.

Қор биржасының директорлар кеңесі есепті тоқсанға дисконттау ставкаларын бекітпеген жағдайда, өтімді емес борыштық бағалы қағаздардың әділ құнын есептеу мақсатында қор биржасының директорлар кеңесі алдыңғы есепті тоқсанға бекіткен дисконттау ставкалары пайдаланылады.

Қор биржасының директорлар кеңесінің шешімі есепті тоқсанның бірінші айының он бесінші жұмыс күні Астана қаласының уақыты бойынша 18.00 сағаттан кешіктірмей қор биржасының интернет-ресурсында орналастырылады.

10. Тармақ алынып тасталды (ескертуді қараңыз)

10-тармақ алынып тасталды ҚР Ұлттық Банкі Басқармасының 24.12.2012 жылғы № 374 Қаулысымен (30.01.2012 ж. редакцияны қараңыз) (алғашқы ресми жарияланғаннан кейін күнтізбелік 10 (он) күн өткен соң қолданысқа енгізілуі тиіс) 04.05.2013 жылғы „Егемен Қазақстан„ Республикалық газетінде жарияланды

11. Осы Ережеде реттелмеген мәселелер Қазақстан Республикасының заңдарында және қаржылық есеп берудің халықаралық стандарттарында белгіленген тәртіпте шешіледі.

Жинақтаушы зейнетақы қорларының инвестициялық портфельдеріндегі қаржы құралдарын бағалау ережесіне қосымша

Қосымшамен толықтырылды ҚР Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі Басқармасының 2006 жылғы 27 қазандағы № 227 қаулысымен.

20___ жылғы "___"________ жағдай бойынша Қазақстан Республикасының резидент ұйымдарының акцияларына қатынасты белсенді рыноктың болуы немесе болмауына қатысты мәліметтер

| N | Акция (оның түрін және эмитенттің атауын көрсетіп) | Сауда-саттықты ұйымдастырушының сауда жүйесіндегі акцияның коды | Белсенді рынок |

| бар/жоқ | |||

| 1. |

Полная версия